株式会社サンドラッグの2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 株式会社サンドラッグ | |

|---|---|---|

| コード番号 | 9989 | |

| 市場 | 東証プライム | |

| 業種 | 小売業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | – |

企業概要

サンドラッグは、「安心・信頼・便利」をモットーに、ドラッグストアチェーンを展開する企業です。主な事業は、医薬品、化粧品、健康食品、日用品、食品等を幅広く取り揃えるドラッグストア事業、店舗併設型のかかりつけ薬局と門前型の調剤専門薬局を展開する調剤薬局事業、子会社のダイレックスによるディスカウントストア事業の3つです。

効率的な店舗運営システムや人材育成にも力を入れ、全国に多店舗展開をしています。プライベートブランド商品の開発にも積極的で、企画、製造、流通まで自社で一貫して管理することで、リーズナブルな価格で高品質な商品を提供することを可能としています。

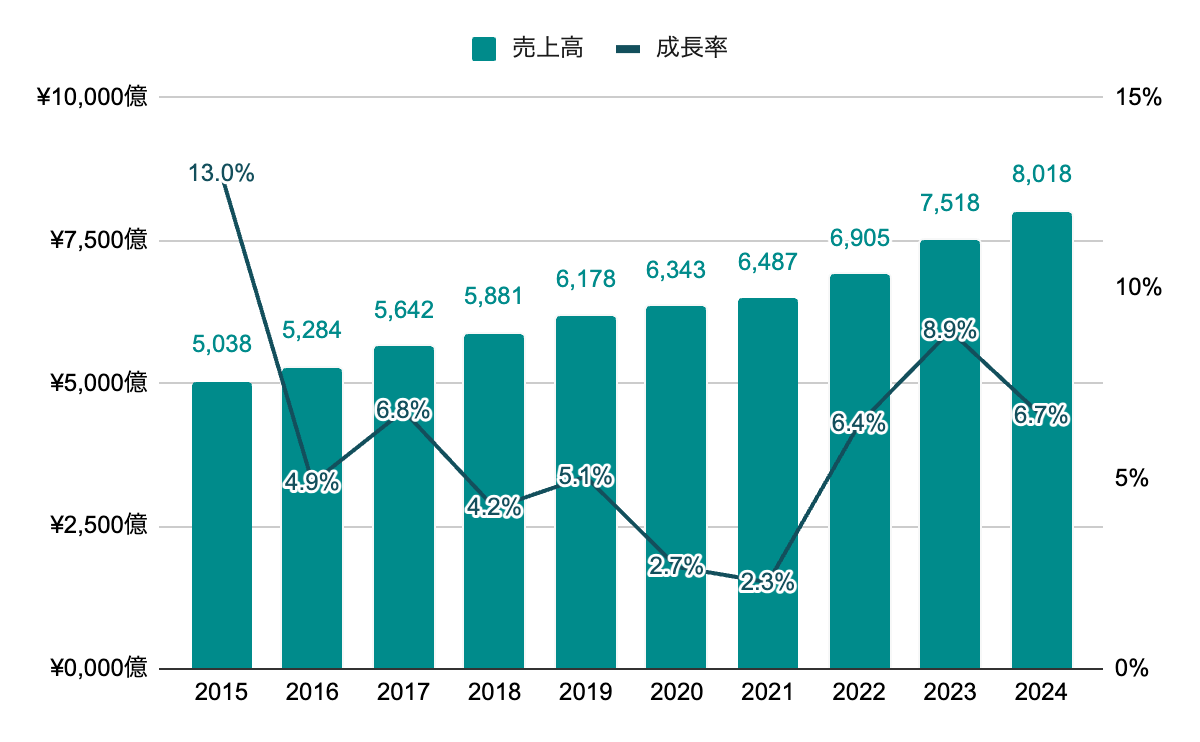

売上高

パンデミック時に少し鈍化するも、継続して6%前後の成長。2025年度は、8,500億円の見込み。

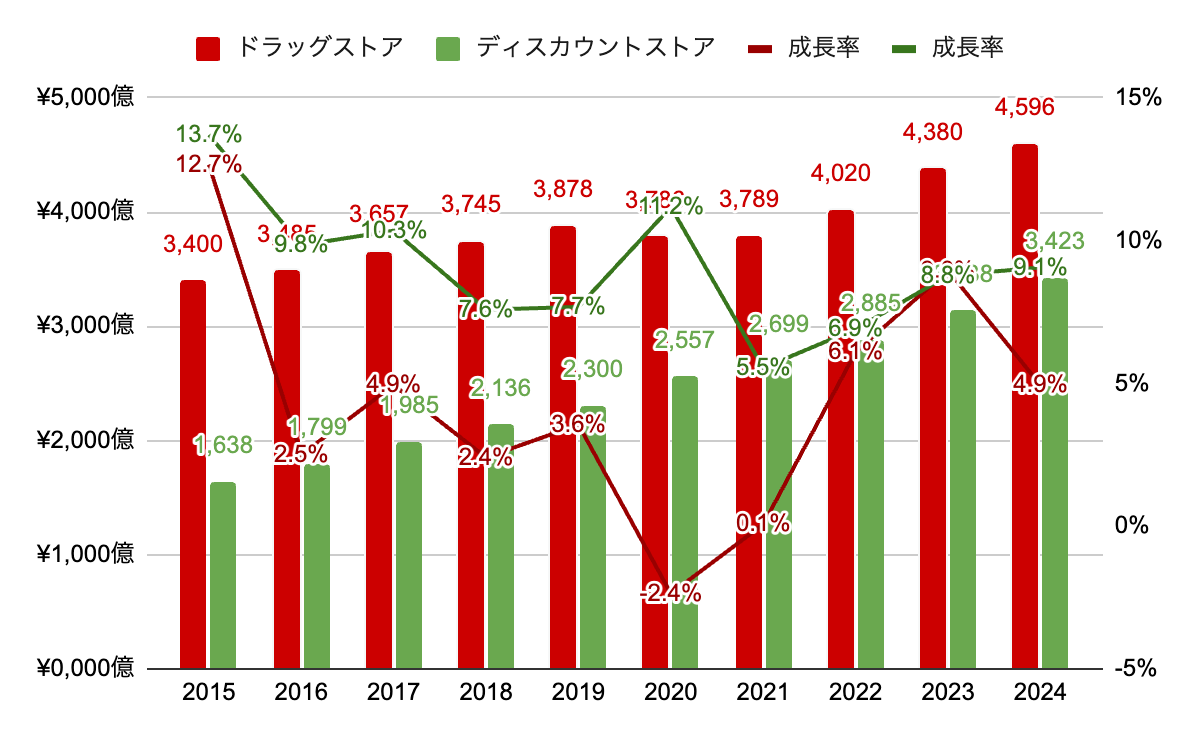

セグメント別売上高

ダイレックスのディスカウントストア事業が成長を牽引。ドラッグストア事業も堅調。2024年度では、ドラッグストア事業が57%程度、ディスカウントストア事業が43%程度の比率となっている。

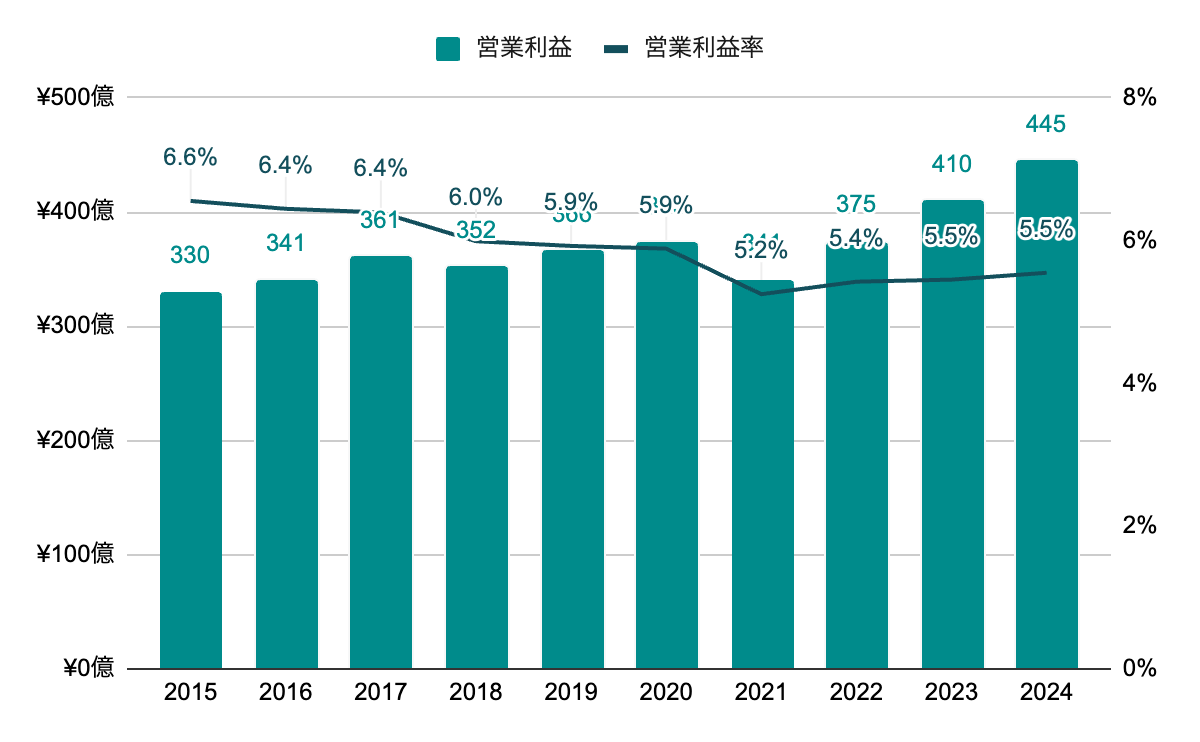

営業利益率

やや低下傾向ではあるが、継続して業界内では高めの6%程度の営業利益率。

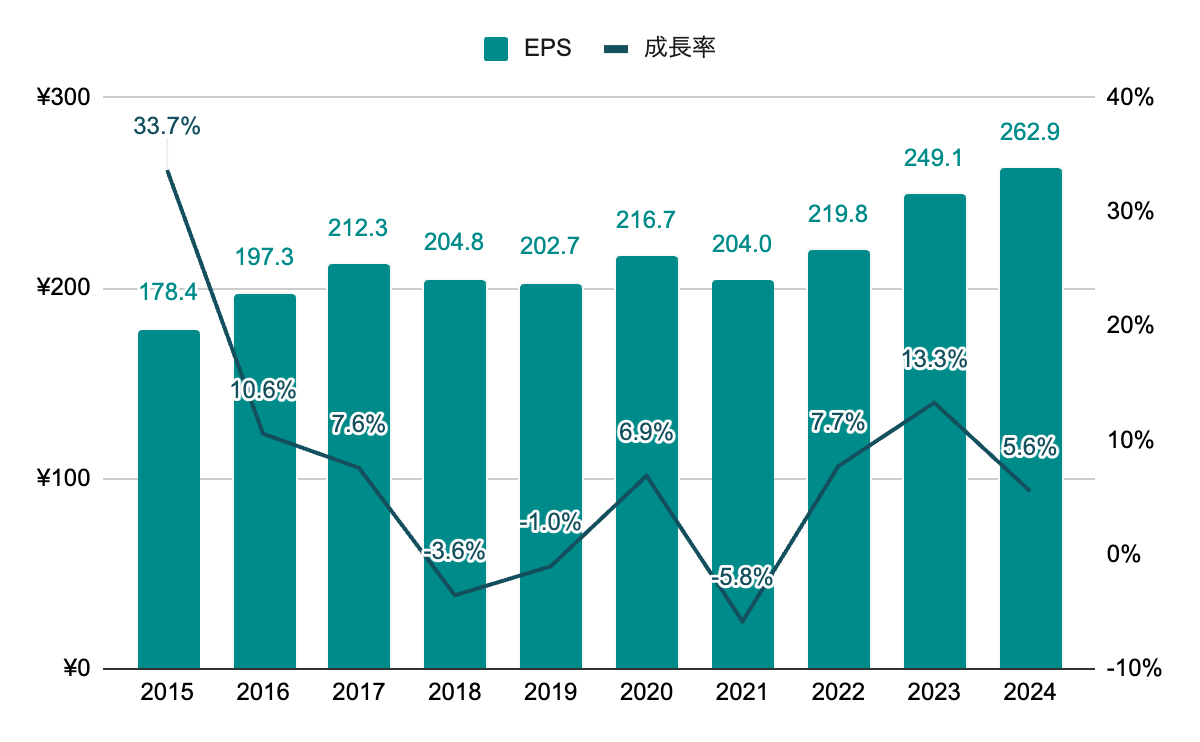

純利益(EPS)

長期的には右肩上がりも2017~2021年度までは停滞。2022年度以降は成長傾向。

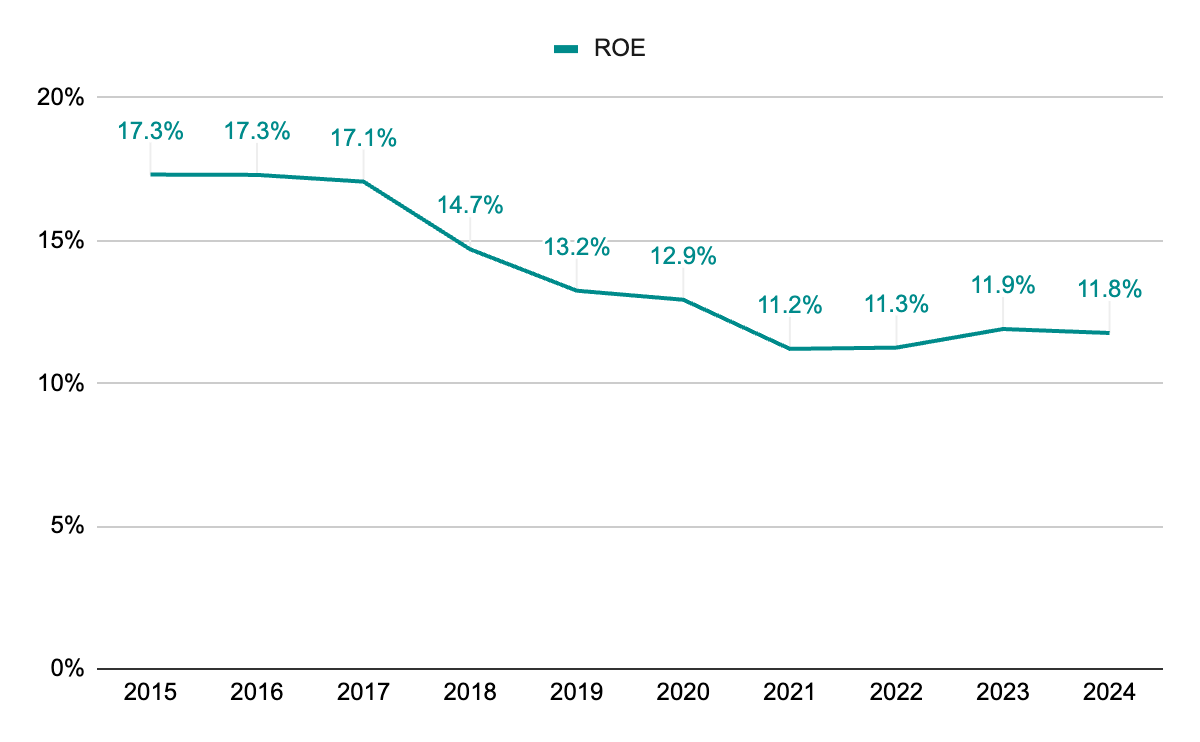

ROE

自己資本の増加に対して純利益が伸びず低下傾向。2021年度からは11%強で推移。

株主還元

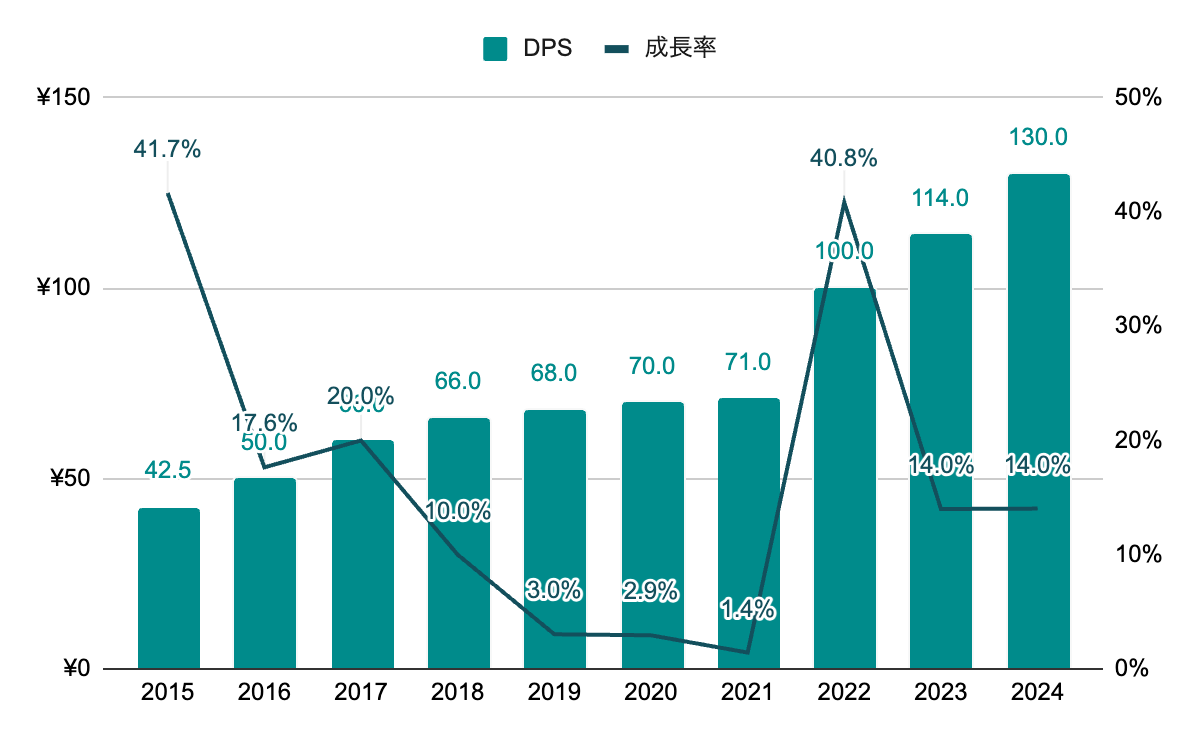

配当(DPS)

23年連続増配。増配率にはかなり波がある。2025年度は、131円の見込み。

配当利回りは、2.0~3.0%程度で推移。2024年度末時点では、3.0%程度。

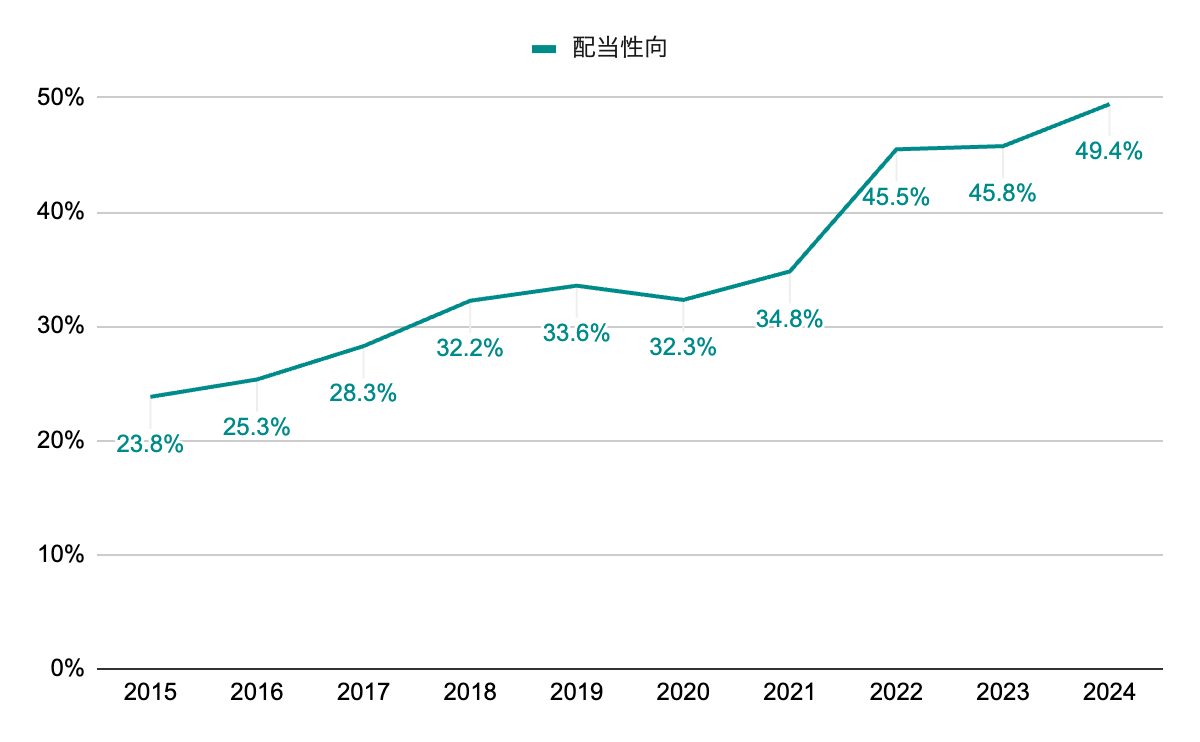

配当性向

EPSの停滞した時期でも増配続けたため、配当性向は上昇。2022年度に大きく増配し、近年は50%弱で推移。

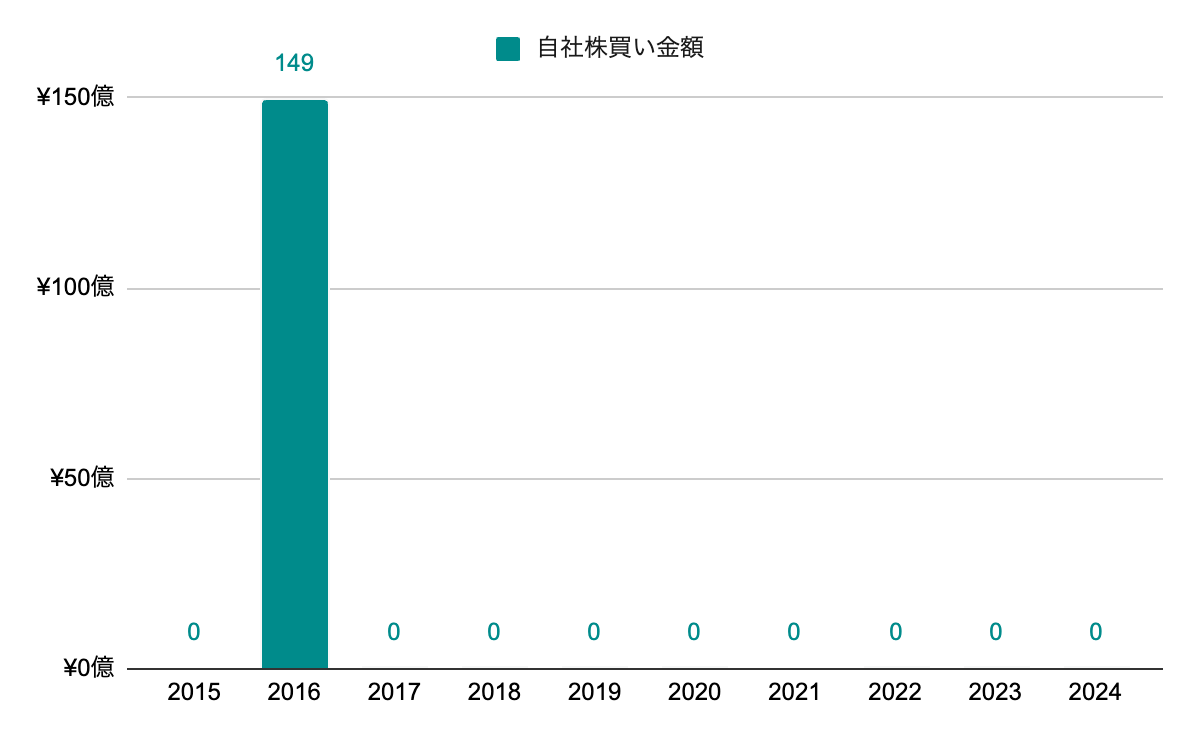

自社株買い

2016年度までは不定期で実施。それ以降は自社株買いなし。

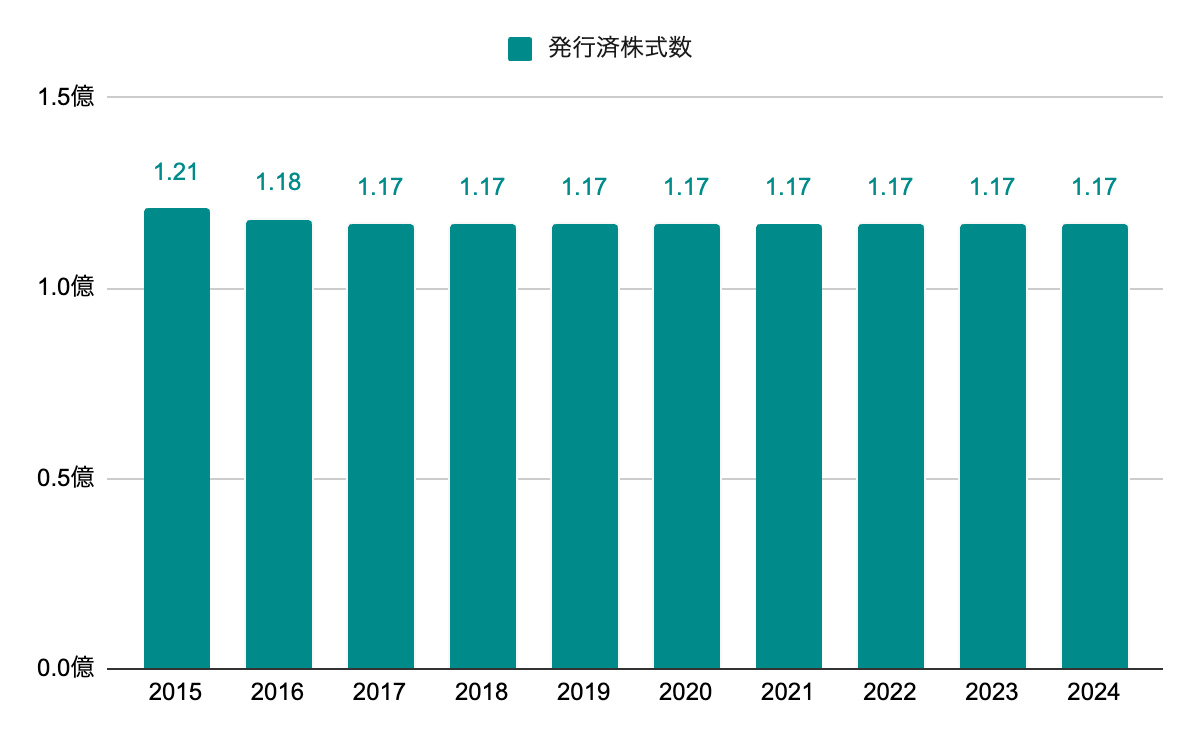

発行済株式数

2017年度以降、横ばいで推移。

株主優待

3月31日に100株以上所有で以下の優待あり。

- プライベートブランド商品無料引換券(12種類の中から1種類を選択)

- 優待券 2,000円分

投資

買収

2009年に、95億円で九州地区、中四国地区にディスカウントストアを展開しているダイレックスを買収。2024年に、関西地区を中心にドラッグストアを展開しているキリン堂グループの株式を33.4%取得。買収により、展開地域の拡大やプライベートブランドの開発力向上に努めている。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 5.3% |

|---|---|---|

| 10年成長率 | 7.0% | |

| DPS | 5年成長率 | 13.8% |

| 10年成長率 | 15.8% | |

| ROE | 5年平均 | 11.8% |

| 10年平均 | 13.9% | |

| 配当性向 | 5年平均 | 41.6% |

| 10年平均 | 35.1% | |

| PER | レンジ | 15~20 |

| 5年平均 | 16.9 |

▫️EPS成長率ベース

EPS成長は波があるため、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

262.9 *(1 + 0.070)^ 5 = 369.0

36.9 * 16.9 = 6235.6

5年後の株価は6,235.6円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が表れている5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

262.9 *(1 +(0.118 *(1 – 0.416)))^ 5 = 367.1

367.1 * 16.9 = 6203.3

5年後の株価は6,203.3円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は波があるため、より長期の10年平均を採用します。

130 *(1 + 0.158)+ … + 130 *(1 + 0.158)^ 5 = 1031.0

5年間で1株当たり1,031.0円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価4,209とします。

(6235.6 + 6203.3)/ 2 = 6219.5

6219.5 + 1031.0 = 7250.5

(7250.5 / 4209)^(1 / 5)- 1 = 0.115

期待収益率は11.5%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

投資を検討するまでは知りませんでしたが、ドラッグストア事業だけでなくディスカウントストア事業も展開していて、むしろ後者の方が成長しています。パンデミック時でも成長を続け、2つの軸で安定した経営となっています。

連続増配が23年となっていて、増配率には波があっても1円でも増配して連続増配を継続しようという意思が感じられるのは、株主にとってはありがたいことです。配当性向は上昇気味ですが、まだ余裕があり、近年はEPSも伸びてきているので、無理なく今後も連続増配を続けてくれることを期待したいですね。

リスクとしては、以下の記事でも記載していますが、業界再編による競争激化や買収等があげられます。

業界再編でどう動くかわかりませんが、個人的には長期保有しておきたい銘柄の一つです。

管理人は本銘柄を2025年より保有しています。