株式会社三井住友フィナンシャルグループの2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 株式会社三井住友フィナンシャルグループ | |

|---|---|---|

| コード番号 | 8316 | |

| 市場 | 東証プライム | |

| 業種 | 銀行業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | ○ |

企業概要

三井住友フィナンシャルグループ(SMBCグループ)は、銀行、信託、証券、クレジットカード、リース等、多岐にわたる金融サービスを国内外で展開する、総合金融グループです。

事業内容としては、中核である三井住友銀行による預金・貸付・為替といった商業銀行業務に加え、SMBC信託銀行による信託業務、SMBC日興証券による証券業務、三井住友カードによるクレジットカード業務、三井住友ファイナンス&リースによるリース業務等が柱となっています。個人顧客向け統合金融サービス「Olive」の推進等、デジタル技術を活用した金融サービスの革新にも積極的に取り組んでいて、顧客利便性の向上と業務効率化を追求しています。

チャート

上図は、TradingView提供の長期チャートです。超低金利時代は低迷していましたが、金利の上昇と共にここ数年で数倍の株価となっています。競合である三菱UFJフィナンシャル・グループ(MUFG)やみずほフィナンシャルグループ(MHFG)も良く似たチャートの形となっていて、振り幅の差はあれど業界全体が同じ傾向の値動きをしています。

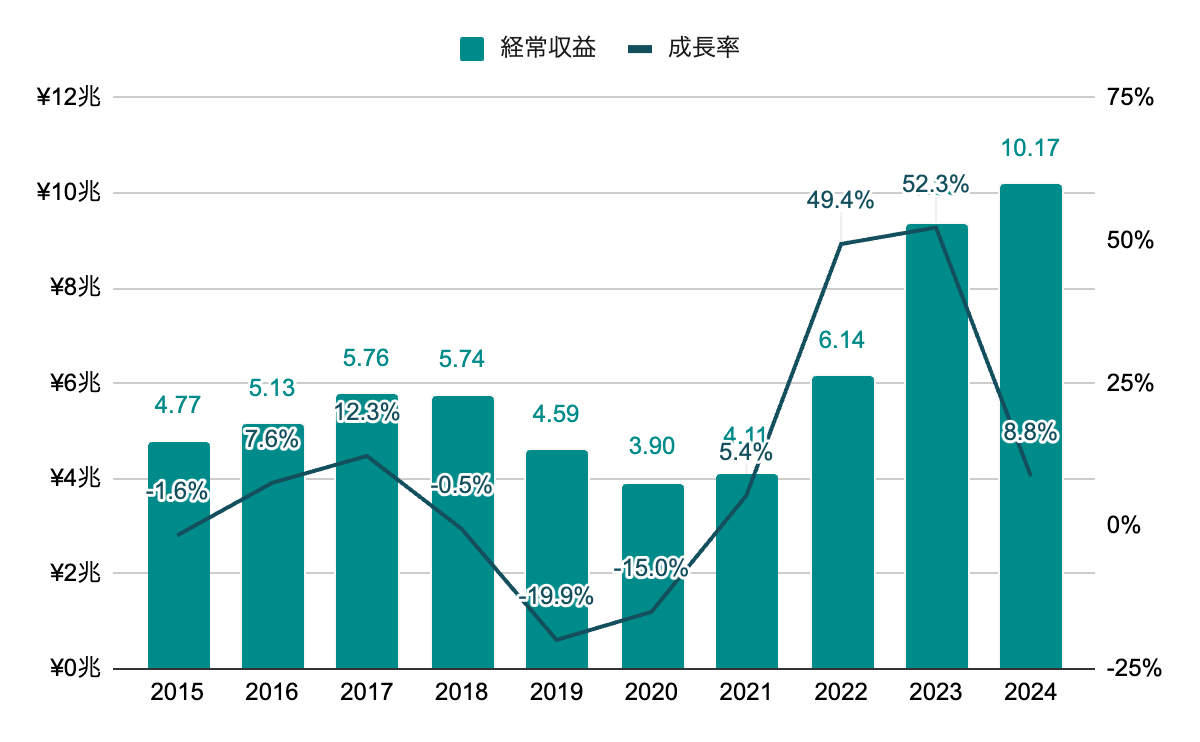

経常収益

2021年度まで停滞していたが、2022年度からは金利上昇を追い風に急成長。

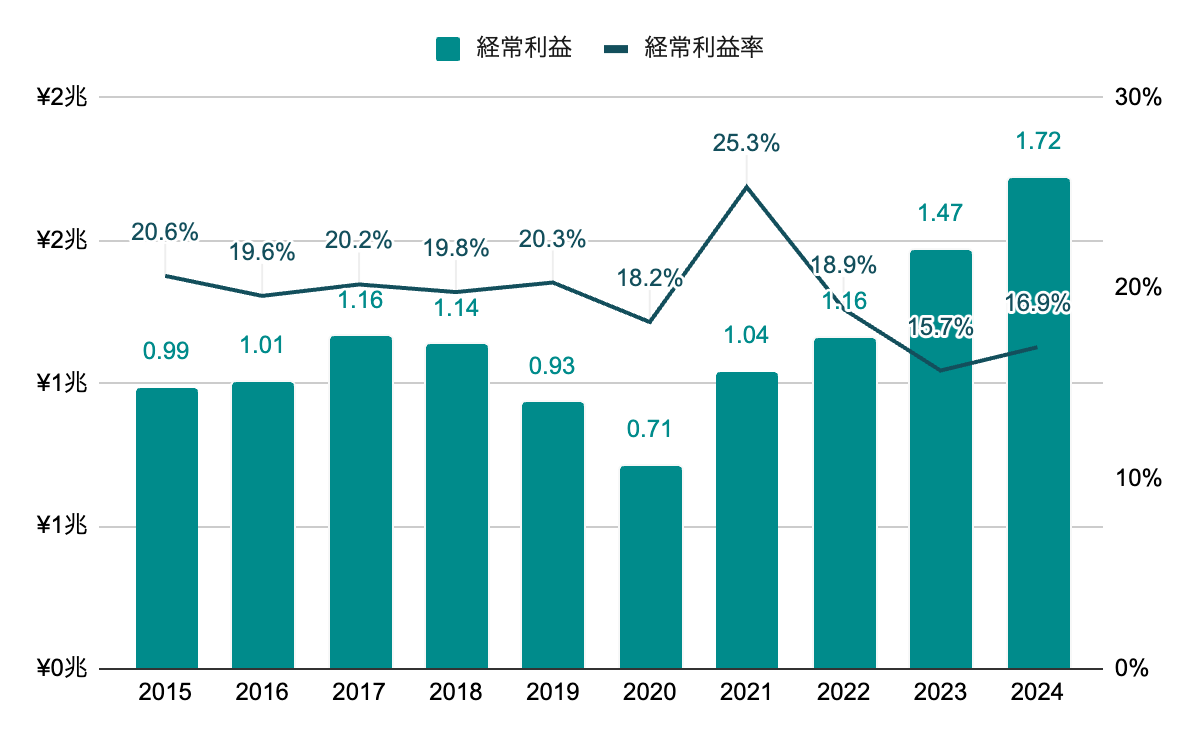

経常利益率

20%前後で推移していたが、近年は少し減少傾向。

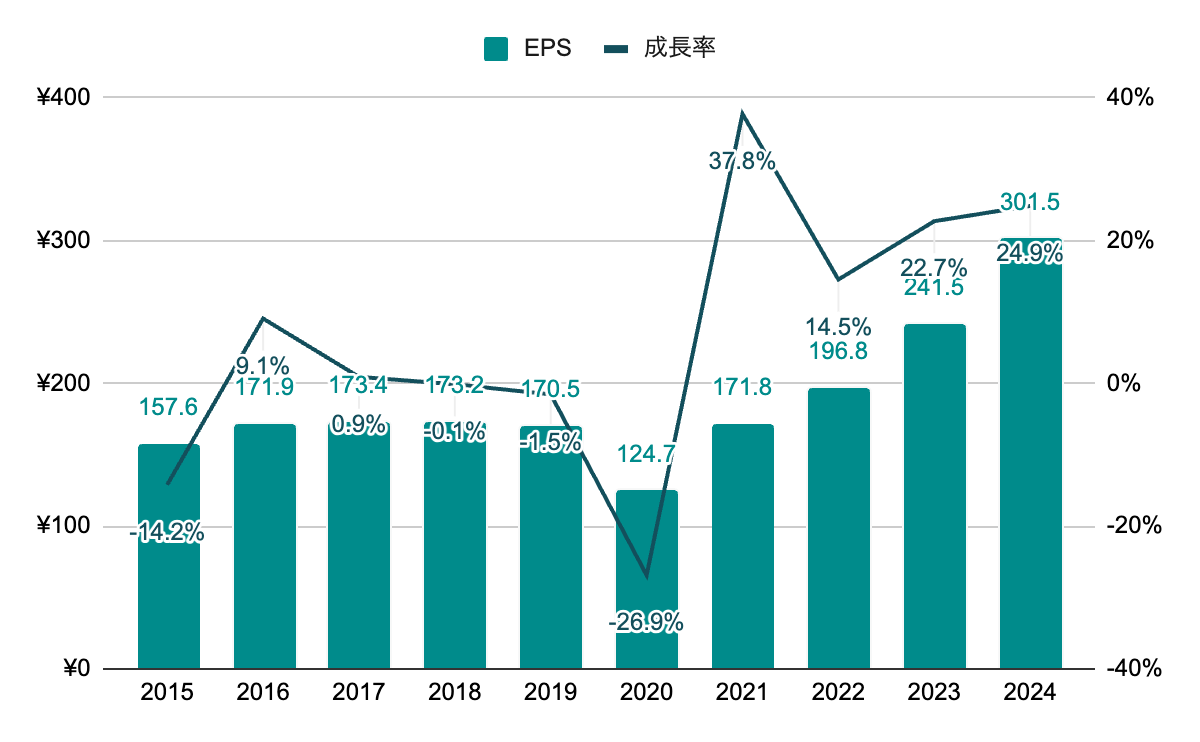

純利益(EPS)

パンデミック時の2020年度に落ち込むも、その後は高い成長率で推移。

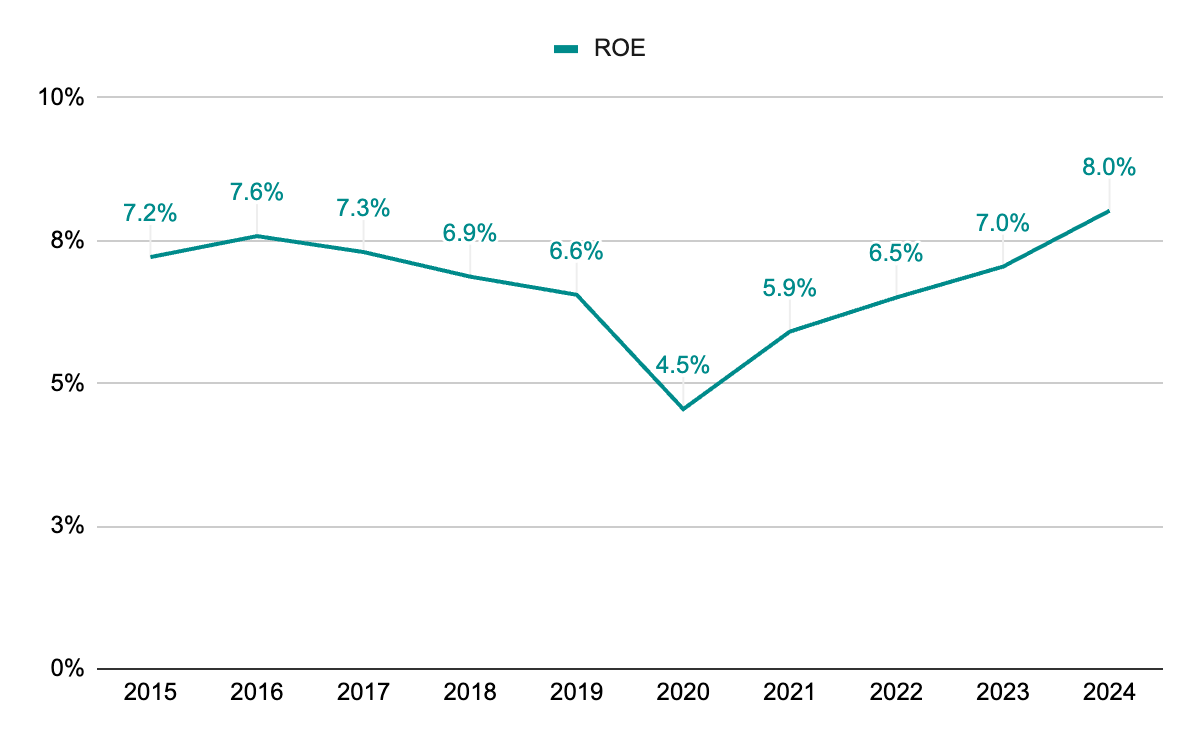

ROE

7%前後で推移。2030年頃に11%程度を目指すとしている。

株主還元

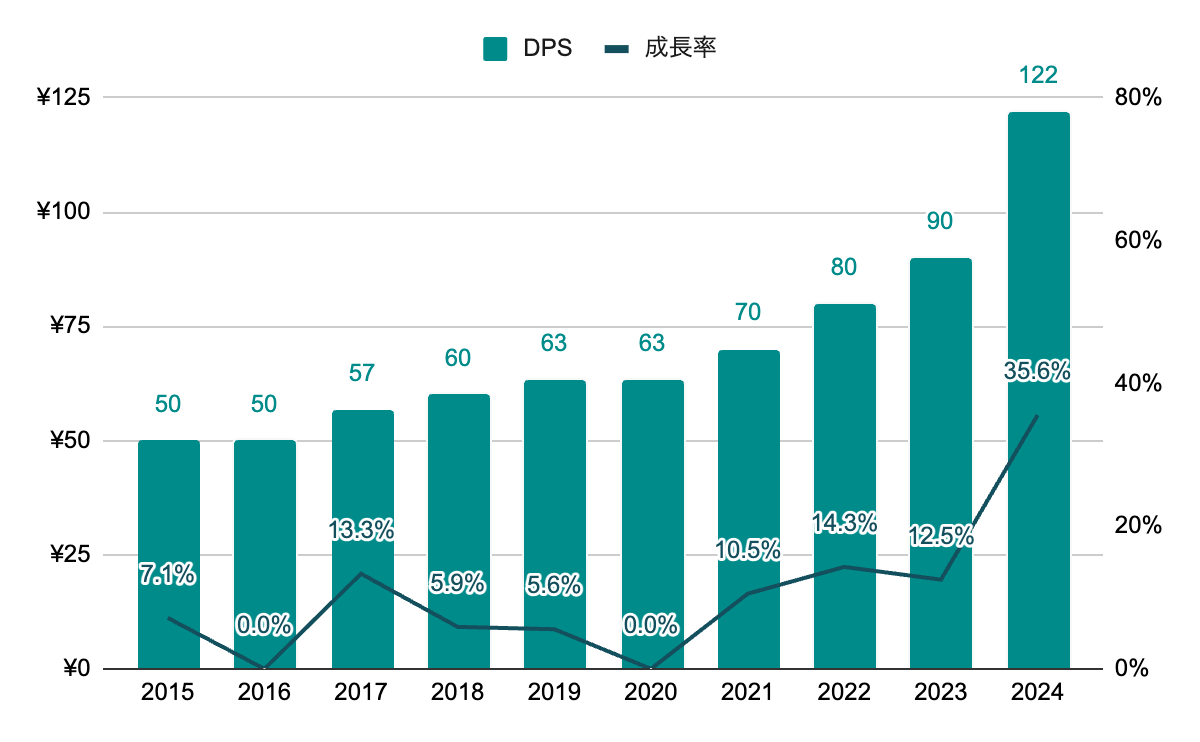

配当(DPS)

連続増配ではないが、減配せずに増配を続けている。2025年度は、136円の見込み。

配当利回りは、3.0~5.0%程度で推移。2024年度末時点では、3.2%程度。

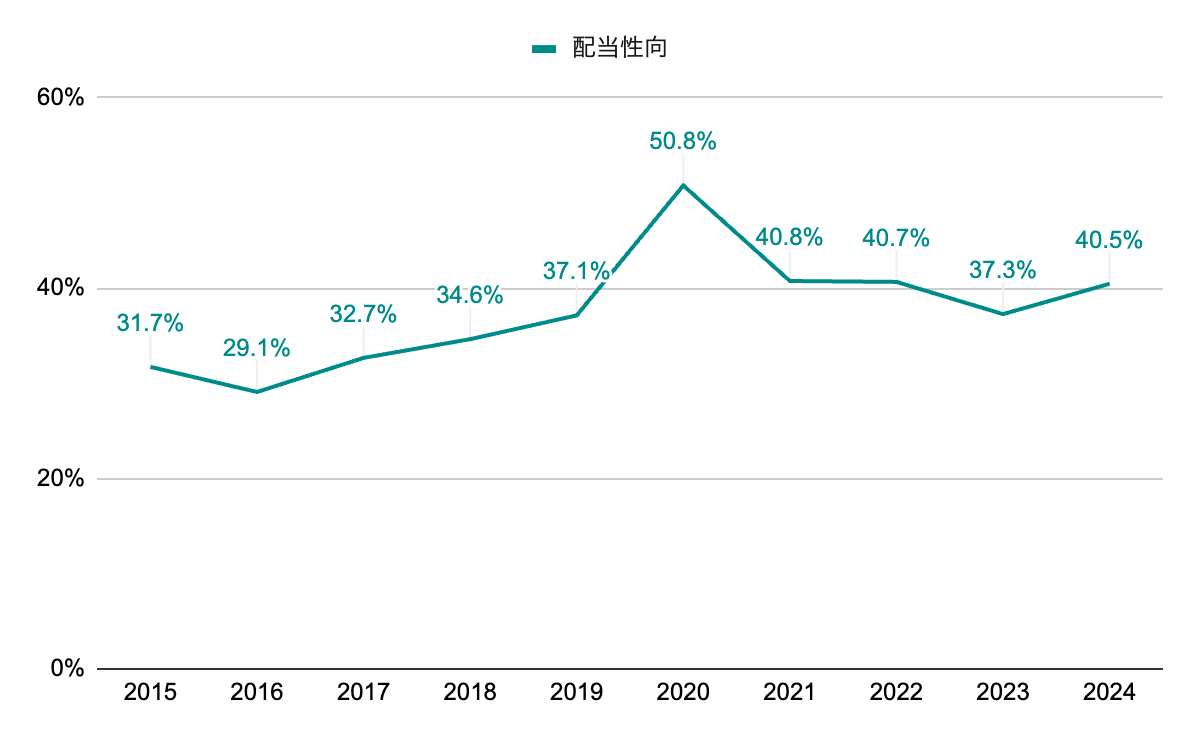

配当性向

近年は40%前後で推移。2025年度も、40%を目安としている。

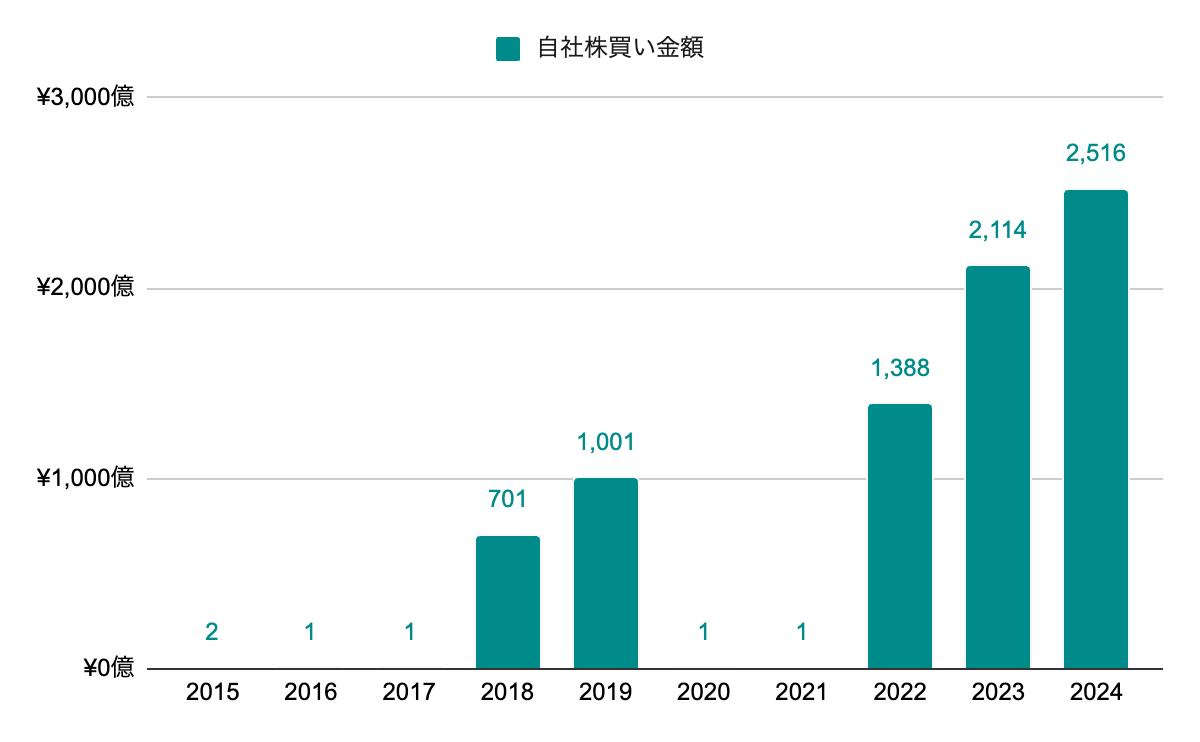

自社株買い

断続的に自社株買いを実施。近年は増加傾向。

発行済株式数

2017年度以降は、自社株買いにより緩やかに減少。

株主優待

なし。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 12.1% |

|---|---|---|

| 10年成長率 | 5.1% | |

| DPS | 5年成長率 | 14.0% |

| 10年成長率 | 10.1% | |

| ROE | 5年平均 | 6.4% |

| 10年平均 | 6.8% | |

| 配当性向 | 5年平均 | 42.0% |

| 10年平均 | 37.5% | |

| PER | レンジ | 7~13 |

| 5年平均 | 10.4 |

▫️EPS成長率ベース

EPS成長は波があるため、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

301.5 *(1 + 0.051)^ 5 = 386.3

386.3 * 10.4 = 4017.6

5年後の株価は4,017.6円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

301.5 *(1 +(0.064 *(1 – 0.420)))^ 5 = 361.8

361.8 * 10.4 = 3762.9

5年後の株価は3,762.9円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は波があるため、より長期の10年平均を採用します。

122 *(1 + 0.101)+ … + 122 *(1 + 0.101)^ 5 = 821.4

5年間で1株当たり821.4円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価3,795とします。

(4017.6 + 3762.9)/ 2 = 3890.2

3890.2 + 821.4 = 4711.6

(4711.6 / 3795)^(1 / 5)- 1 = 0.044

期待収益率は4.4%となりました。

個人的には10%を超えていれば投資対象としてありだと考えているので、かなり物足りない結果となりました。直近のEPS成長を継続できるとすれば結果はまた変わってきますが、ROEはそれ程高くなく、この予測方法においての期待収益率は低めになります。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

MUFGを今後の投資先候補としてウォッチしているので、その競合のSMBCグループについても同様に決算資料を纏めてみました。MUFGと全体的に似てはいますが、長期的なEPS成長率、ROE、自社株買い等、多くの内容がMUFGからは少し見劣りしてしまいます。

Oliveのような個人向け金融サービスの推進には好感が持てますし、もちろん今後状況が変わってくる可能性はありますが、上記の各種数値や投資家向け資料にある今後の見通し等からは、現状あまりSMBCグループを選ぶ理由はないと感じました。MHFGを含め金融大手3社は値動きも似ているので、複数銘柄保有しても分散効果は薄く、個人的にはMUFGを選択しておくのが一番期待値が高いと考えています。

MUFGの銘柄分析記事については、以下になります。

管理人は本銘柄を保有していません。