ユナイテッドヘルス・グループの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | UnitedHealth Group Inc. | |

|---|---|---|

| ティッカー | UNH | |

| 市場 | NYSE | |

| セクター | ヘルスケア | |

| 決算期 | 12月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | – | |

企業概要

ユナイテッドヘルス・グループは、米国を拠点とする世界最大級のヘルスケア企業です。「人々がより健康な生活を送れるよう支援し、医療システムをより良く機能させる」ことをミッションとしています。

ユナイテッドヘルスケア(UnitedHealthcare)とオプタム(Optum)の2つの主要な事業部門を通じて、幅広いサービスを提供しています。UnitedHealthcareは、個人、企業、政府機関向けに多様な医療保険プランを提供し、加入者の医療費負担を軽減し、医療アクセスを支援しています。一方、Optumは、医療提供、薬局サービス、データ分析、ヘルスケアITソリューションなど、医療システム全体の効率化と患者ケアの向上を目的としたサービスを提供しています。

チャート

ファンダメンタル

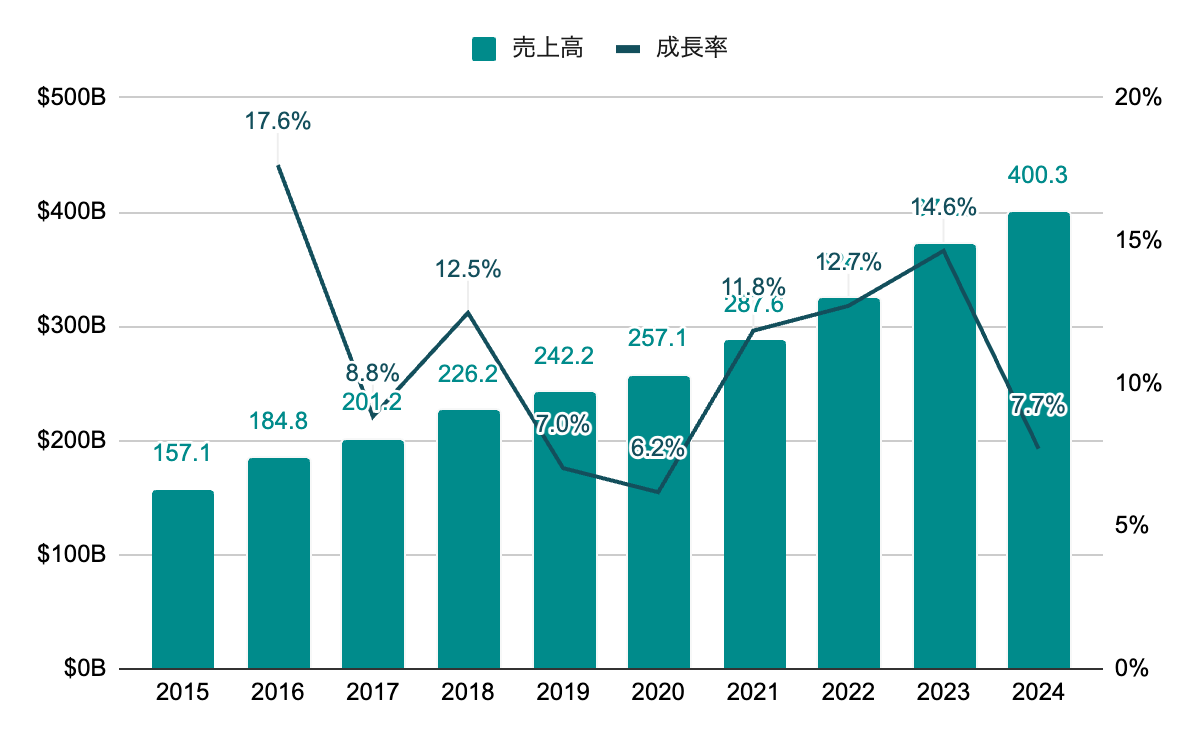

売上高

継続して10%前後の成長。

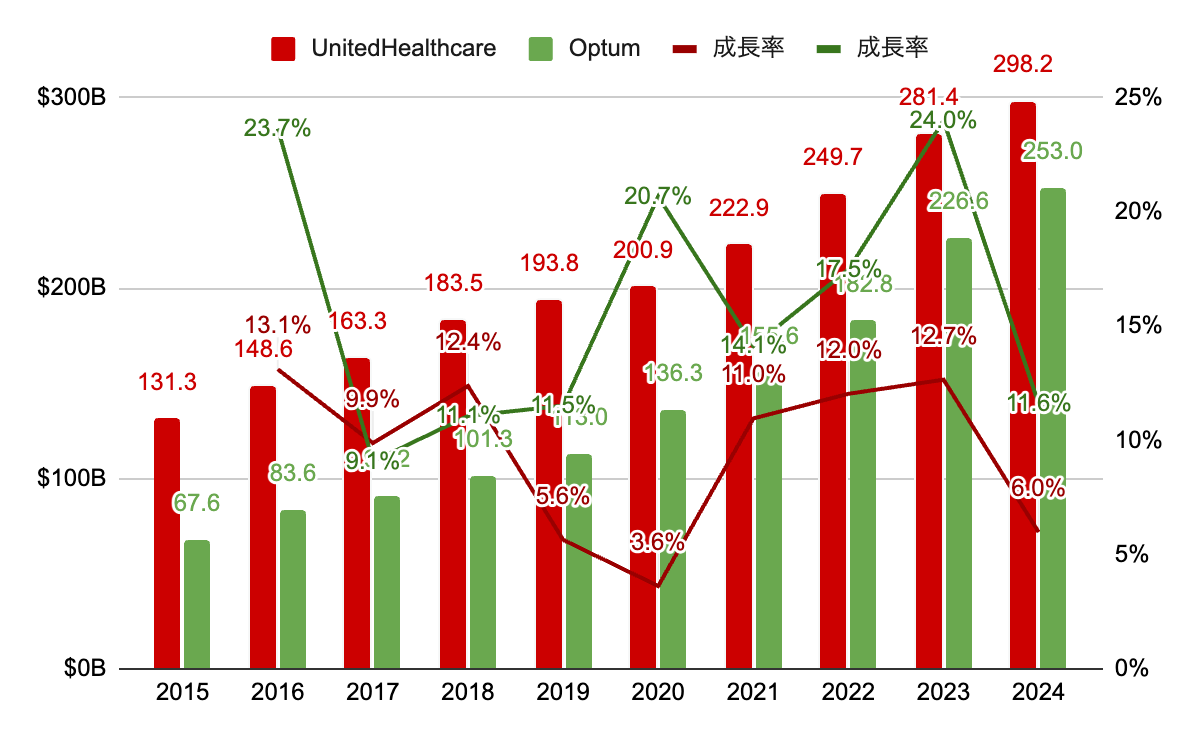

セグメント別売上高

ヘルスケアサービス事業のOptumが成長を牽引。

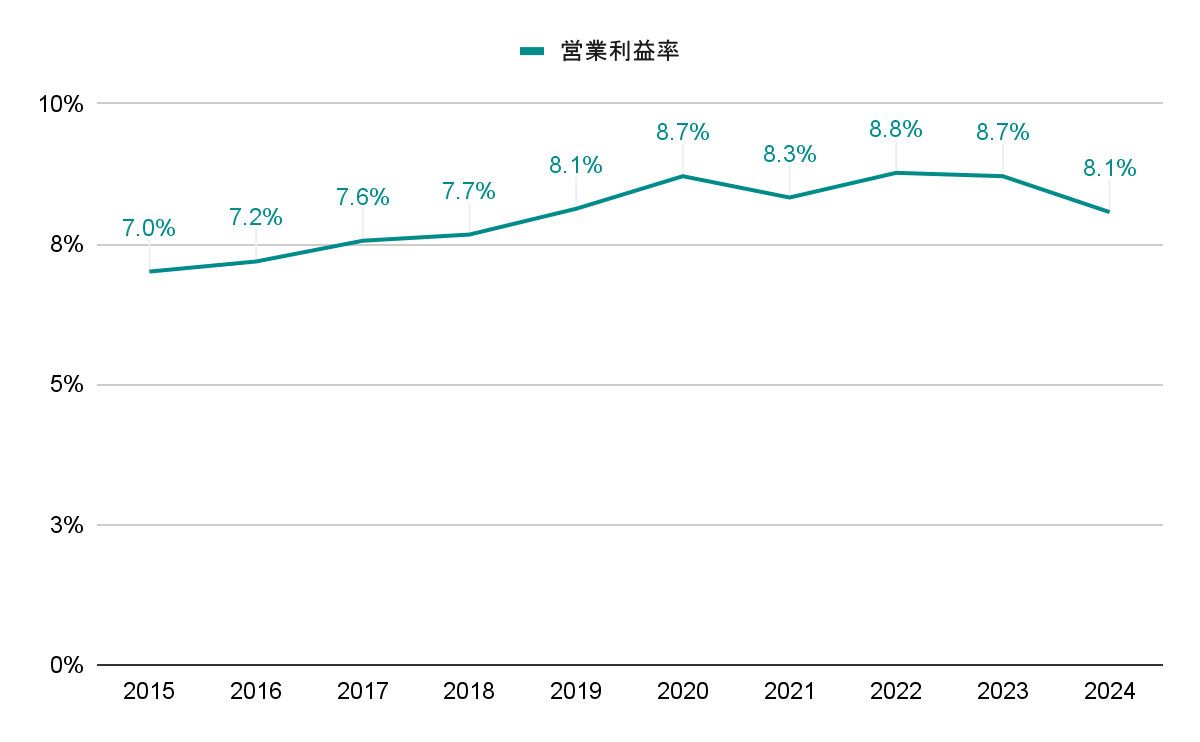

営業利益率

Optumの成長と共に緩やかに上昇。

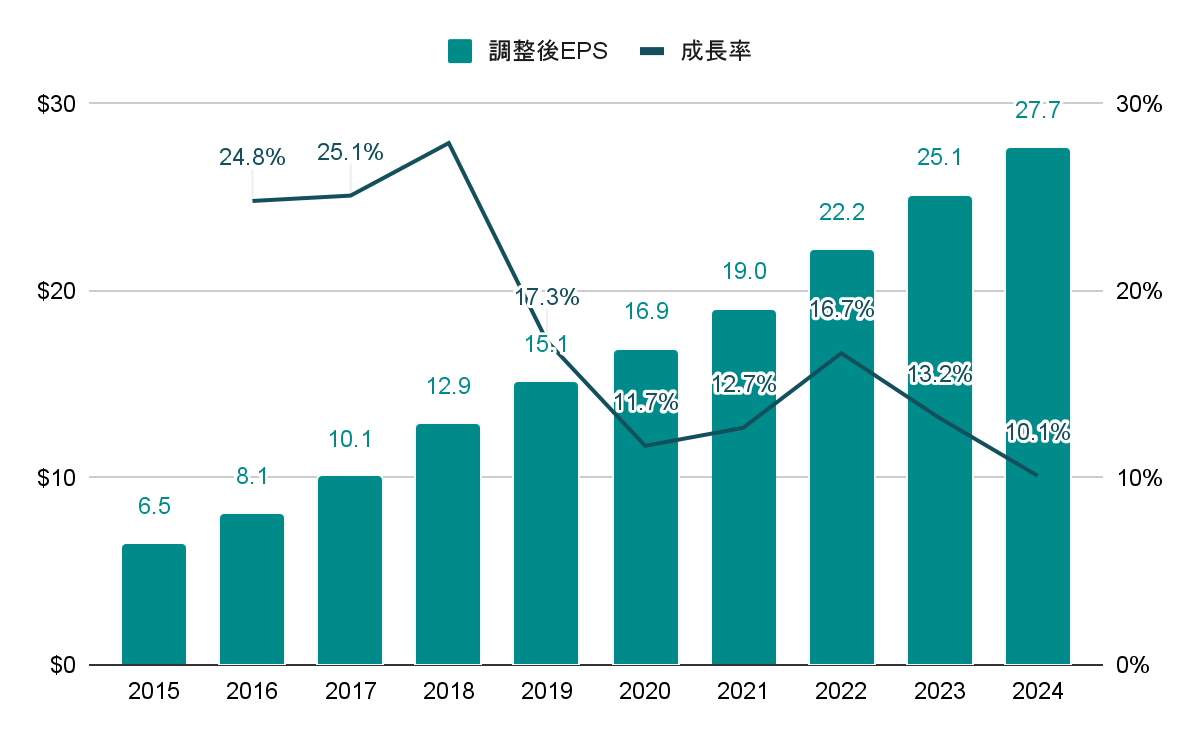

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

多少の波はあるが安定して2桁成長。10年で約4倍に。

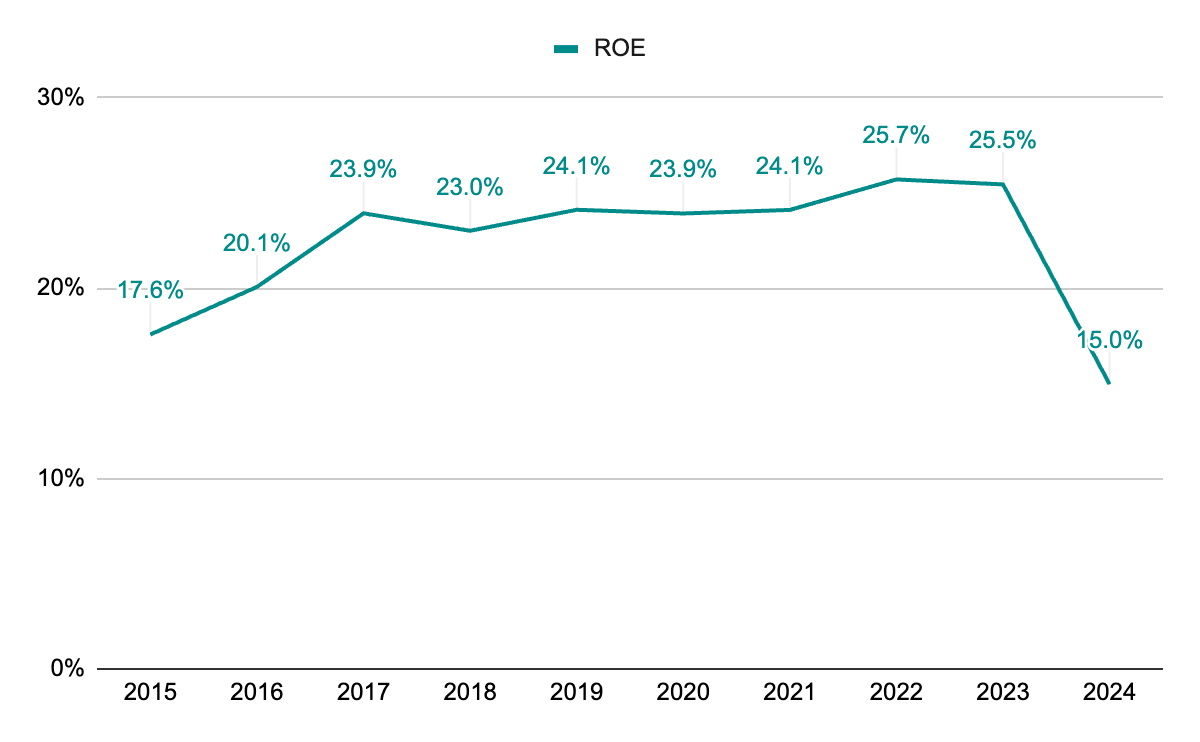

ROE

2017年以降、25%前後で推移。2024年は、一時的要因による減少。

株主還元

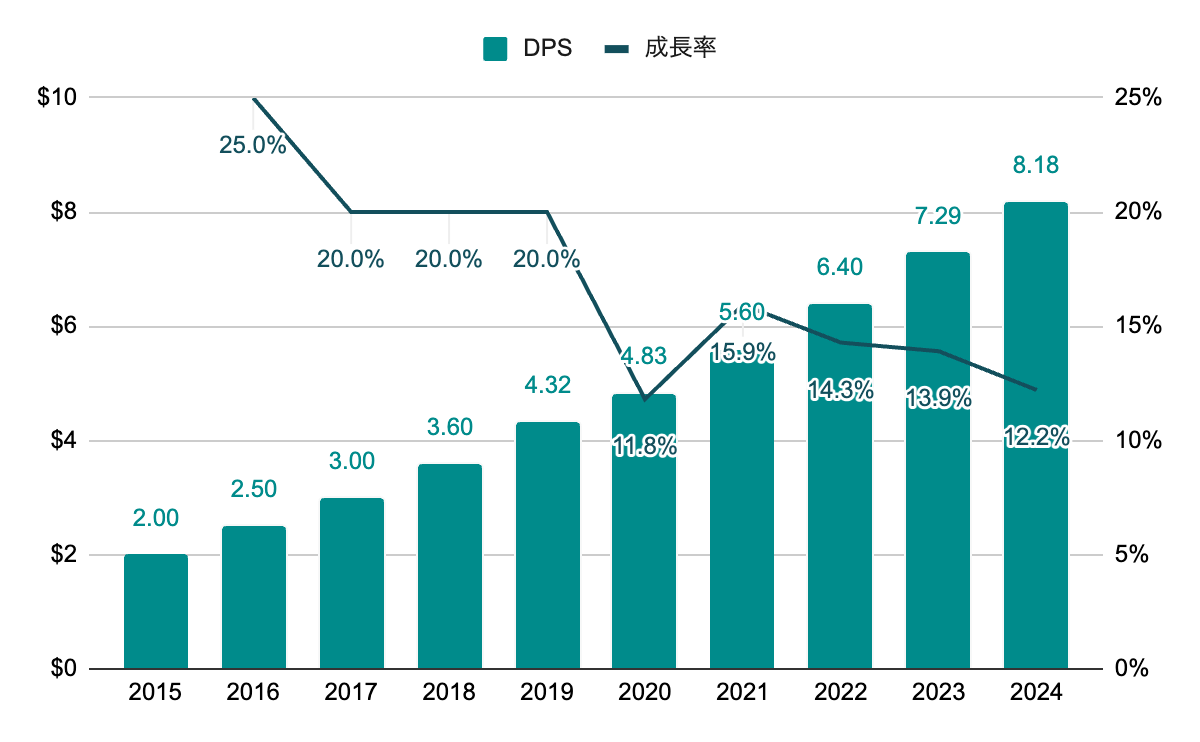

配当(DPS)

EPS成長に合わせる形で10%以上の増配を継続。

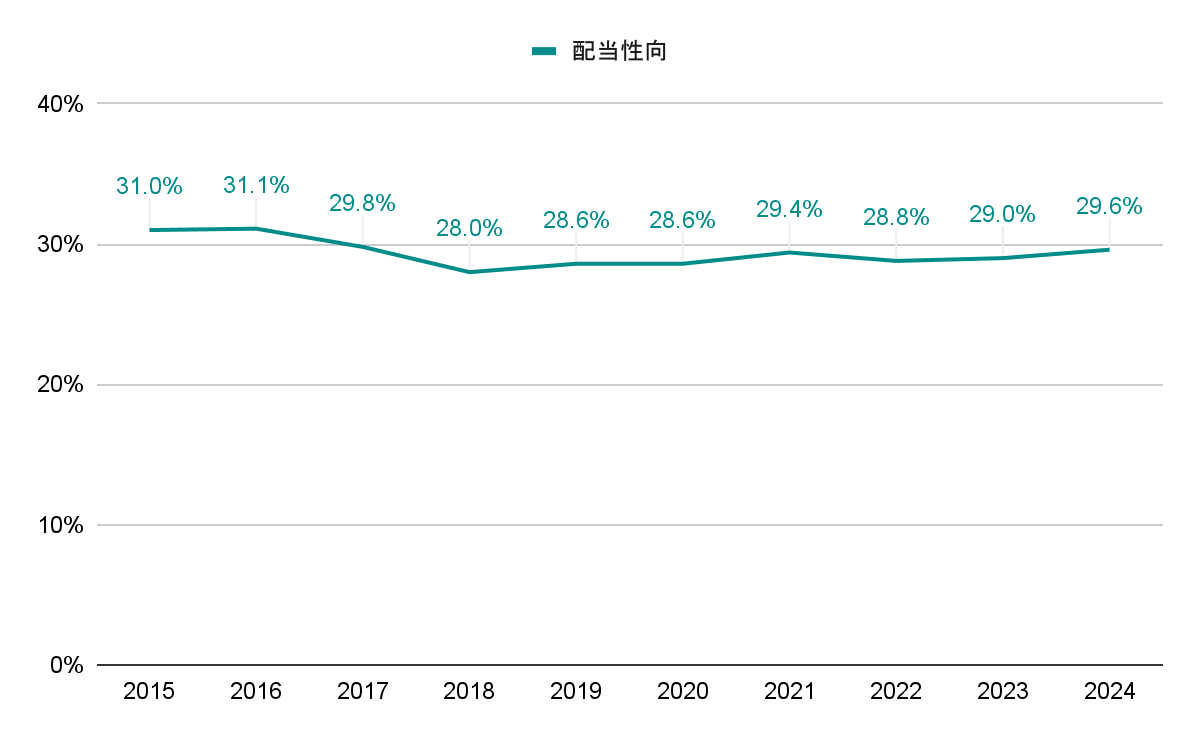

配当性向

※調整後EPSを使用して計算

30%前後で安定して推移。

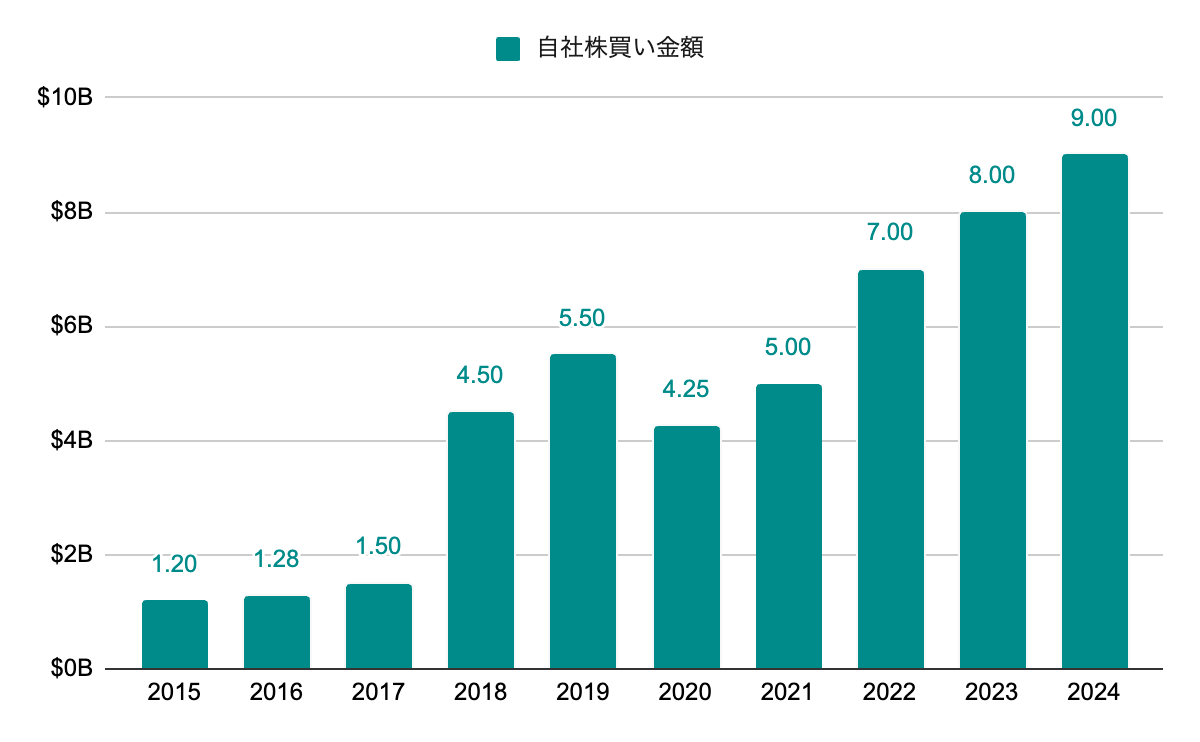

自社株買い

積極的に自社株買いを実施。額も増加傾向。

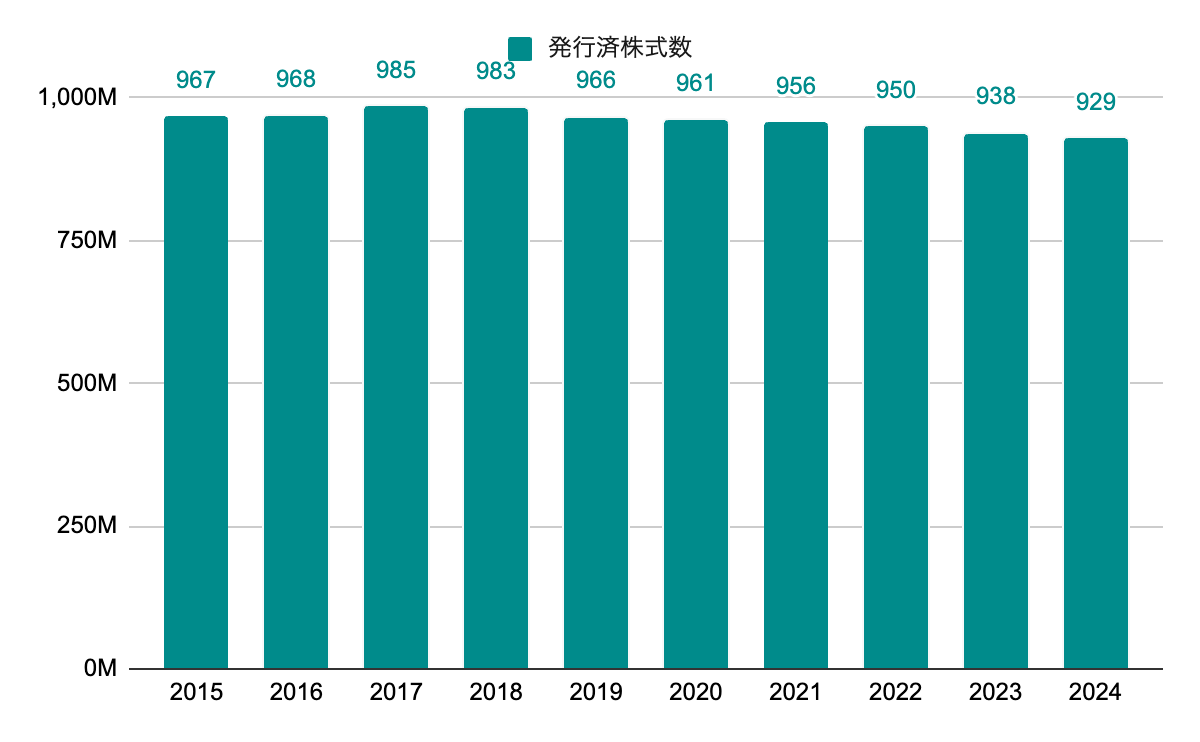

発行済株式数

自社株買いの効果もあり2017以降は徐々に減少。

投資

主な買収

| Catamaran Corp. | 2015 | $12.8B |

|---|---|---|

| DaVita Medical Group | 2019 | $4.9B |

| Change Healthcare | 2022 | $13.0B |

全てOptum事業の拡大のための買収。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 12.9% |

|---|---|---|

| 10年成長率 | 16.4% | |

| DPS | 5年成長率 | 13.6% |

| 10年成長率 | 18.5% | |

| ROE | 5年平均 | 22.8% |

| 10年平均 | 22.3% | |

| 配当性向 | 5年平均 | 29.1% |

| 10年平均 | 29.4% | |

| PER | レンジ | 20~35 |

| 5年平均 | 24.7 |

▫️EPS成長率ベース

直近の傾向が反映された5年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

27.7 *(1 + 0.129)^ 5 = 50.6

50.6 * 24.7 = 1250.7

5年後の株価は$1,250.7となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近5年の方が現在の状態に近いと考えて5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

27.7 *(1 +(0.228 *(1 – 0.291)))^ 5 = 58.6

58.6 * 24.7 = 1446.6

5年後の株価は$1,446.6となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は5年の方を採用します。

8.18 *(1 + 0.136)+ … + 8.18 *(1 + 0.136)^ 5 = 60.9

5年間で1株当たり$60.9の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年12月末の株価505.86とします。

(1250.7 + 1446.6)/ 2 = 1348.6

1348.6 + 60.9 = 1409.6

(1409.6 / 505.86)^(1 / 5)- 1 = 0.227

期待収益率は22.7%となりました。

20%超えはかなり優秀ですね。個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

長期に渡り本当に安定した成長を見せています。保険事業のUnitedHealthcareもヘルスケアサービス事業のOptumも景気に左右されづらくパンデミックにおいてもあまり影響を感じさせませんでした。リスク要因としては、政府のヘルスケア政策の変更、規制の導入等があげられます。

米国にとってなくてはならない事業であり今後も安定した成長が見込まれます。株主還元も積極的かつ継続的に実施されていて、非常に魅力的な長期投資対象の銘柄かと思います。

※2025/4/17の決算発表後、ガイダンスの大幅下方修正、CEO退任にガイダンスの取り下げ、米司法省の捜査等があり、株価が半値近くに下がっています。2025年は今まで通りの安定成長とはならなそうです(2025/5/15追記)

※直近の決算内容については、2025年のガイダンスを含む2025Q2決算内容を纏めた以下を参照頂ければと思います(2025/7/30追記)

管理人は本銘柄を2020年より保有しています。