東京海上ホールディングス株式会社の2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 東京海上ホールディングス株式会社 | |

|---|---|---|

| コード番号 | 8766 | |

| 市場 | 東証プライム | |

| 業種 | 保険業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | ⚪︎ |

企業概要

東京海上ホールディングスは、傘下に東京海上日動火災保険(損害保険)、東京海上日動あんしん生命保険(生命保険)等を持つ、東京海上グループの持株会社です。1879年創業の日本初の損害保険会社である「東京海上保険会社」を母体としています。

主な事業は、国内損害保険事業、国内生命保険事業、海外保険事業の3つ。特に海外保険事業はM&Aを積極的に行い、グローバルに事業を拡大していて、現在世界46ヶ国・地域の480都市に拠点を設けています。企業としても、独自の強みとして、グローバルなリスク分散とグローバルなグループ一体経営をあげています。テクノロジーを活用した迅速な保険金支払い、防災・減災ソリューションの開発等、幅広く提供価値の拡充にも取り組んでいます。

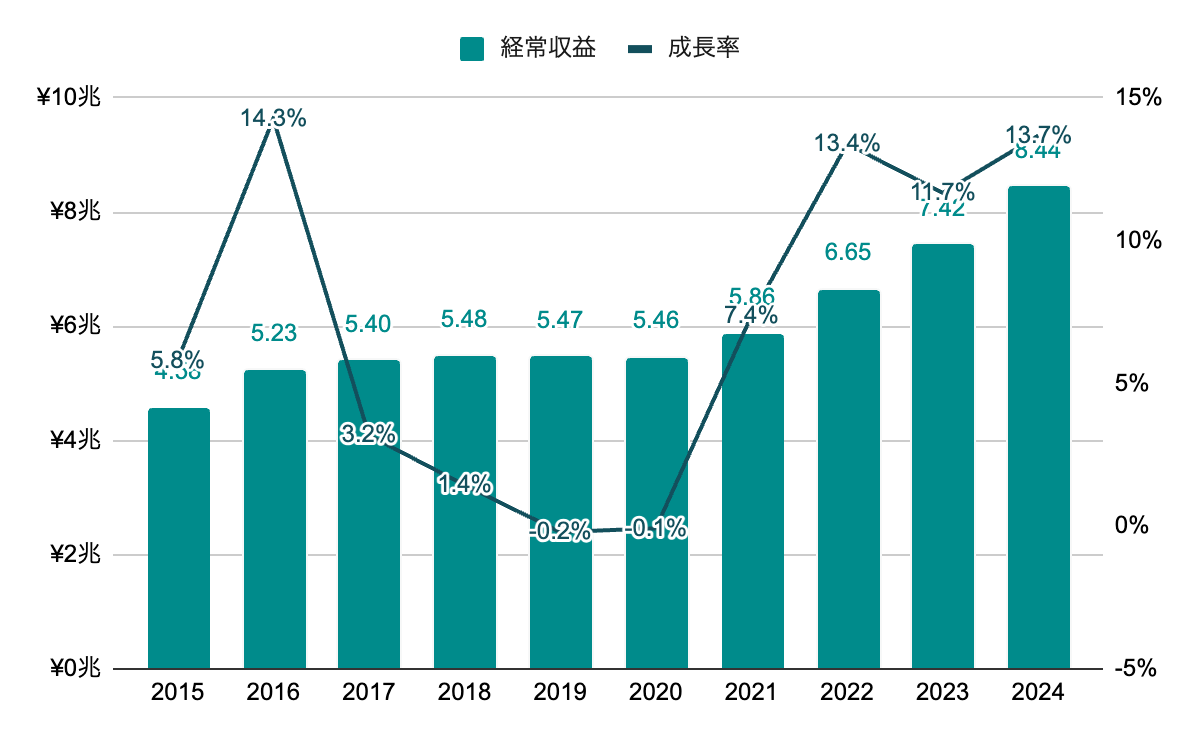

経常収益

横ばいが続いていたが、2021年度以降は成長路線。

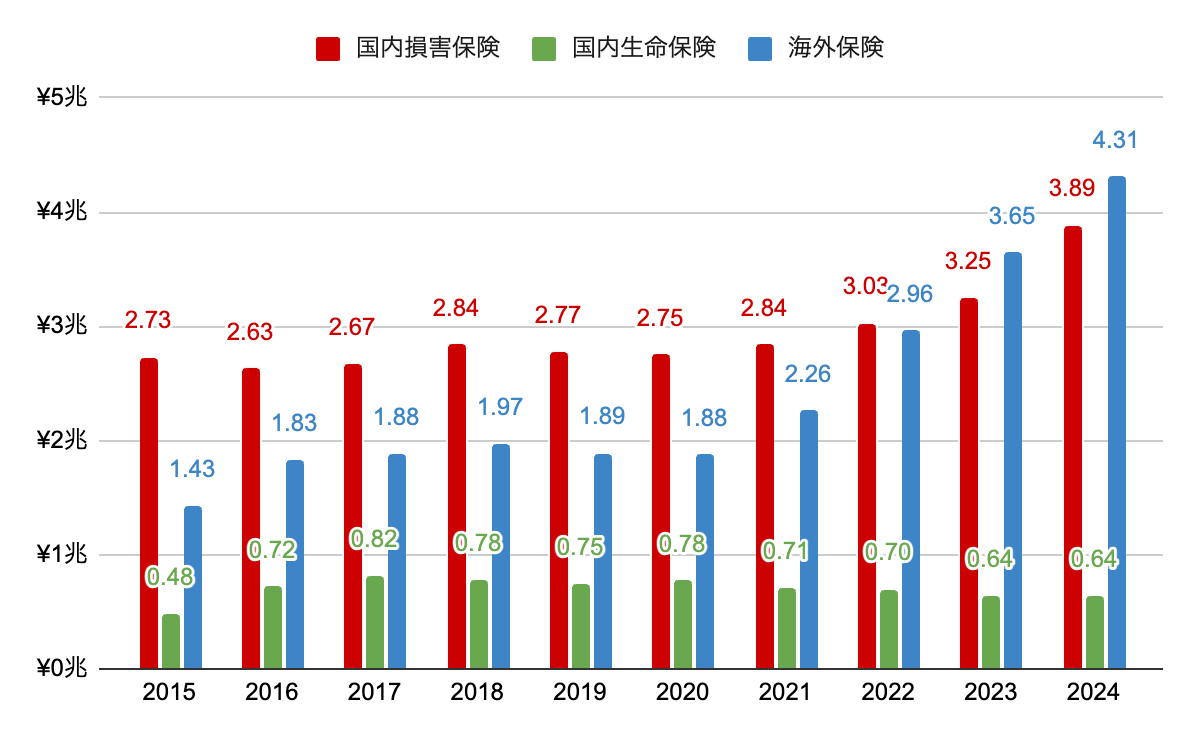

セグメント別経常収益

海外保険が2021年度から伸びていて2024年度では全体のおよそ半分を占める。国内損害保険も直近は伸びているが、国内生命保険は長期間停滞。

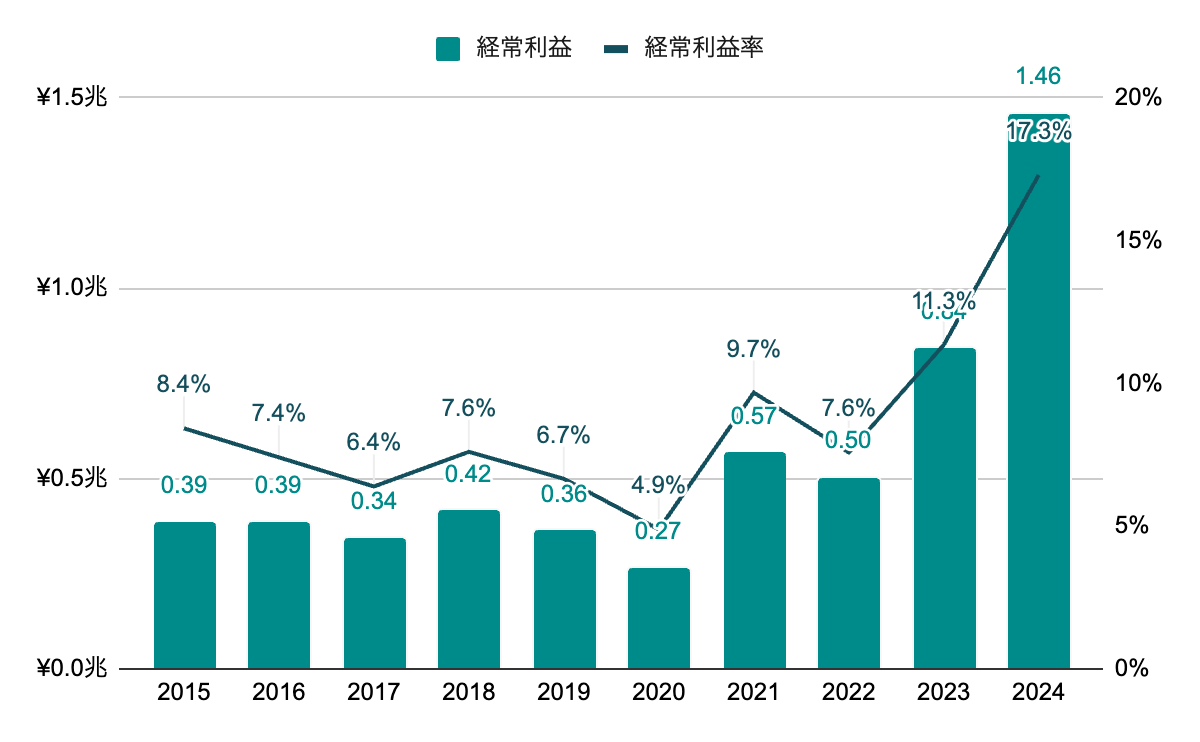

経常利益率

2022年度までは7%前後が多い。2023年度からの上昇は、有価証券売却益によるものが大きい。

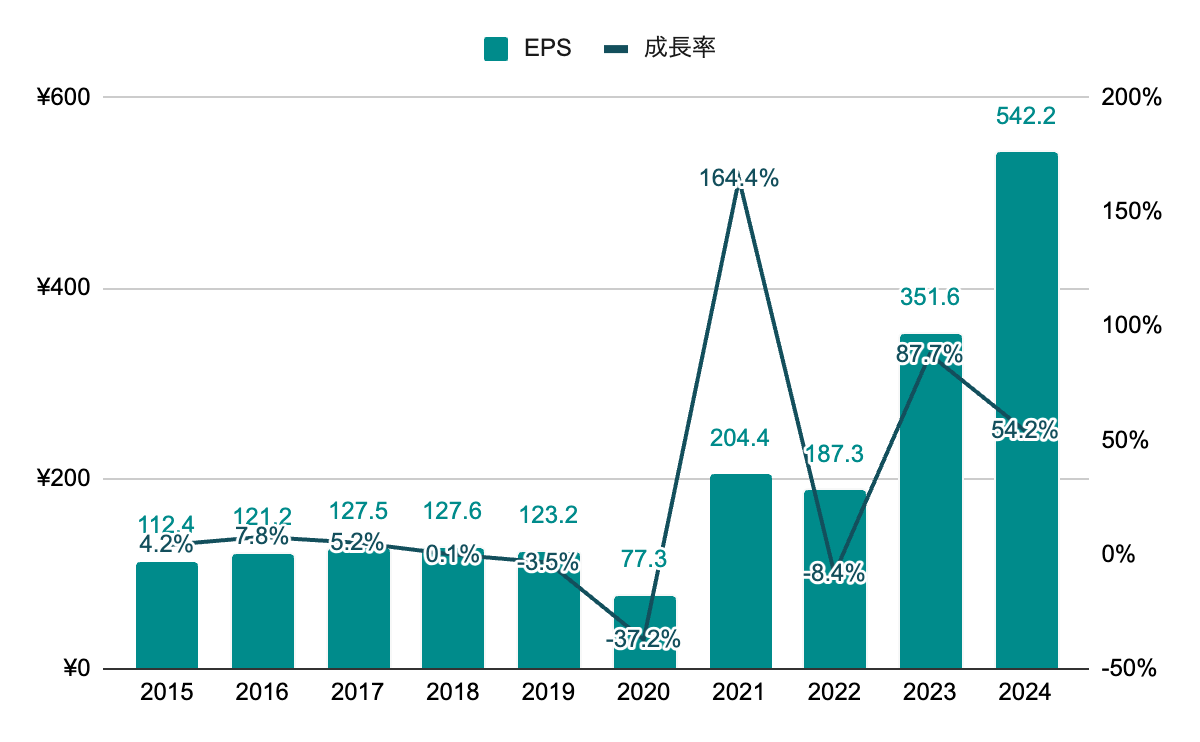

純利益(EPS)

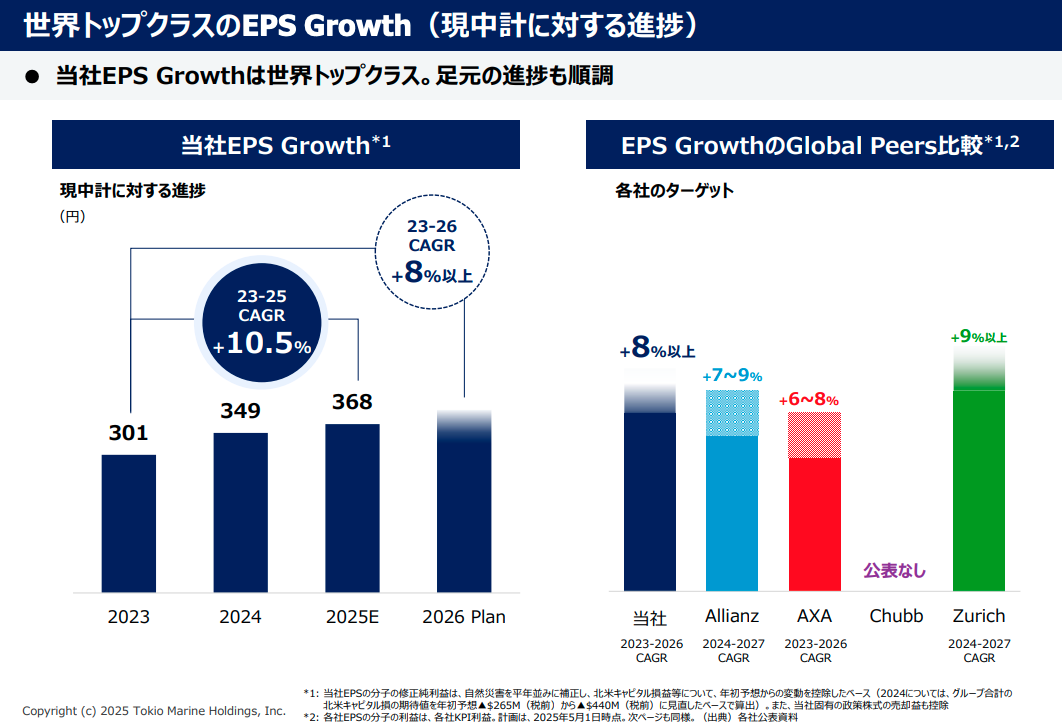

2023年度から大幅上昇。こちらも政策株式の売却益の影響が大きい。2025年度は、483.65円の見込み。

政策株式の売却益等を控除したEPSでも、10%前後のCAGRを見込んでいる。

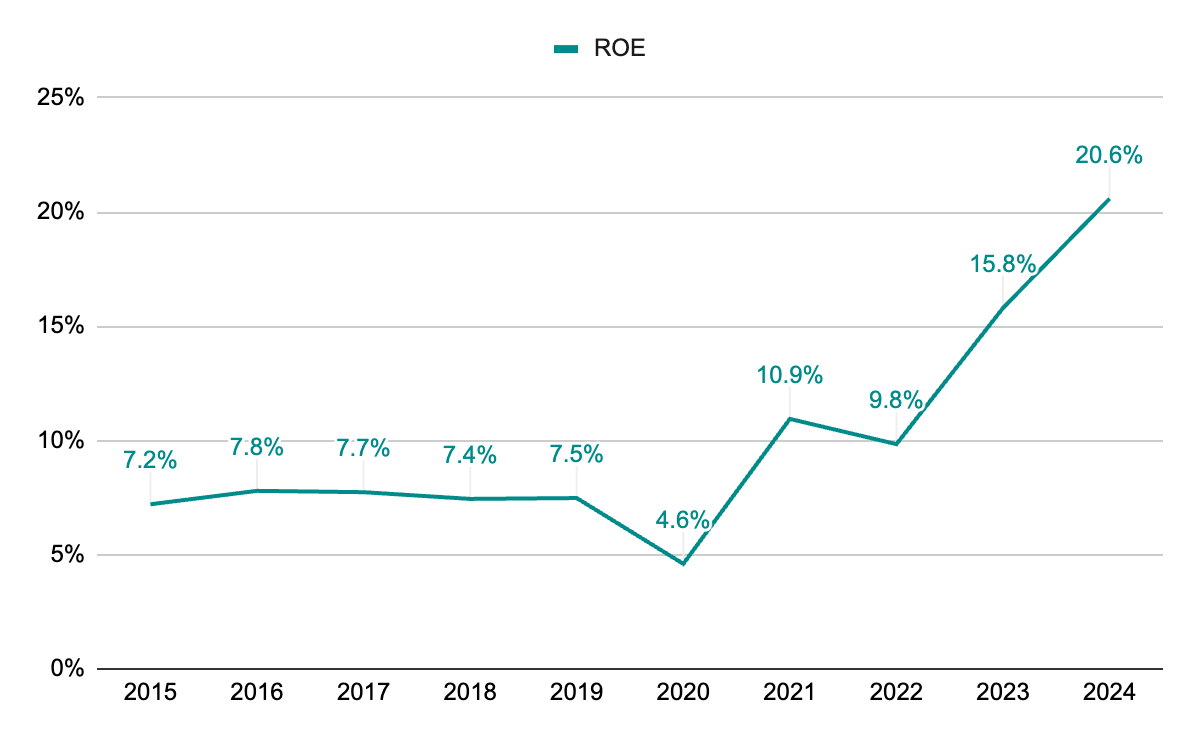

ROE

EPS同様こちらも政策株式売却の影響で2023年度より大幅上昇。政策株式売却益を除いた修正ROEは、2024年度で12.6%とされていて、政策株式の影響を除いても上昇傾向。

株主還元

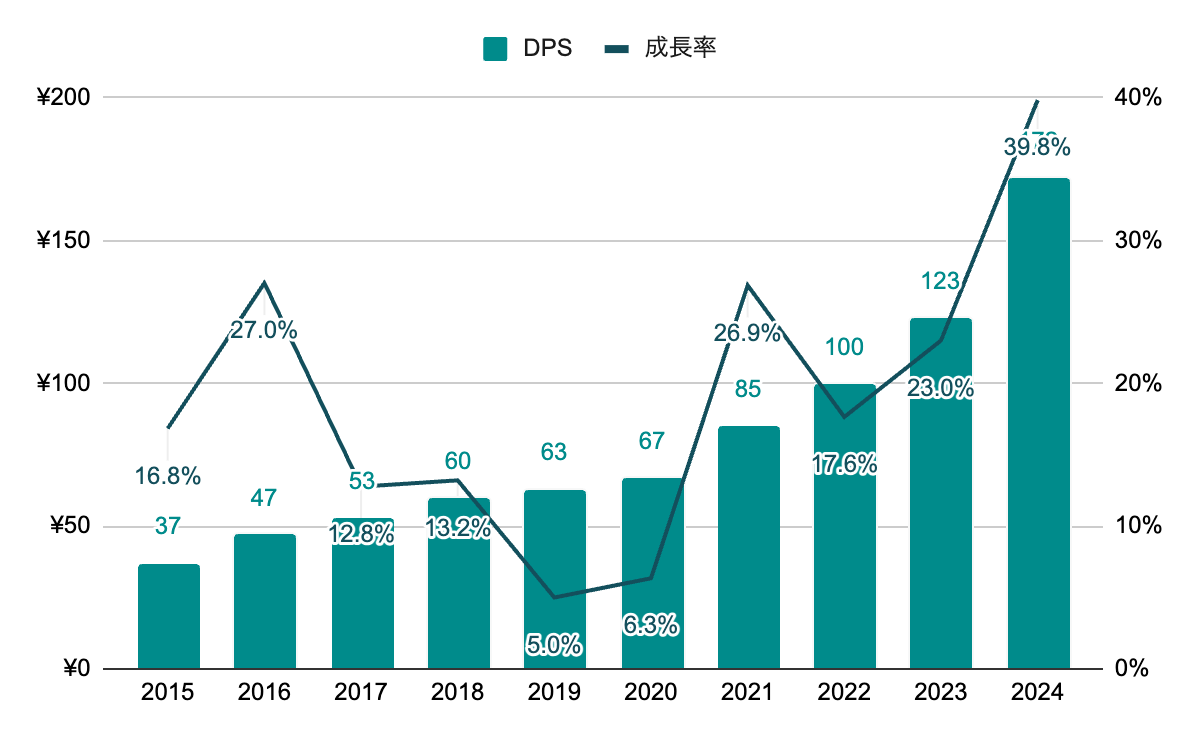

配当(DPS)

13年連続増配。増配率には波があるが、近年は高い増配率で推移。2025年度は、210円の見込み。

配当利回りは、2.5~4.5%程度で推移。2024年度末時点では、3.0%程度。

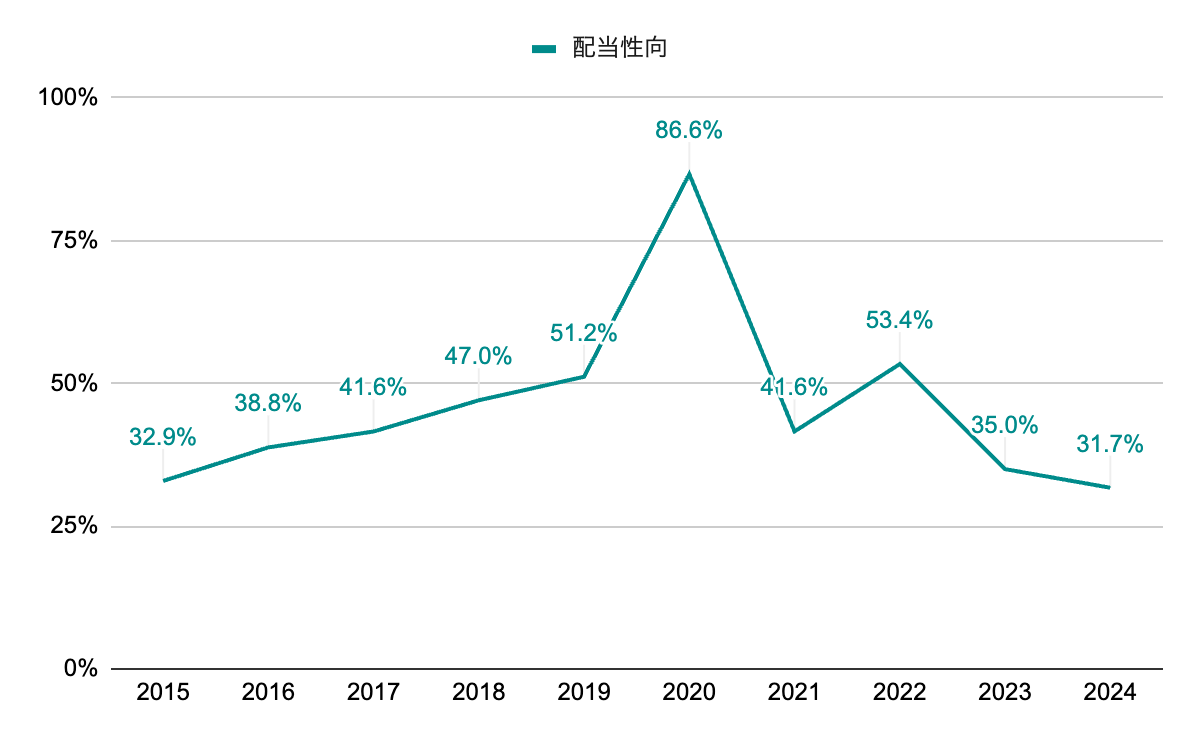

配当性向

利益の落ち込んだ2020年度を除き、30~50%程度で推移。

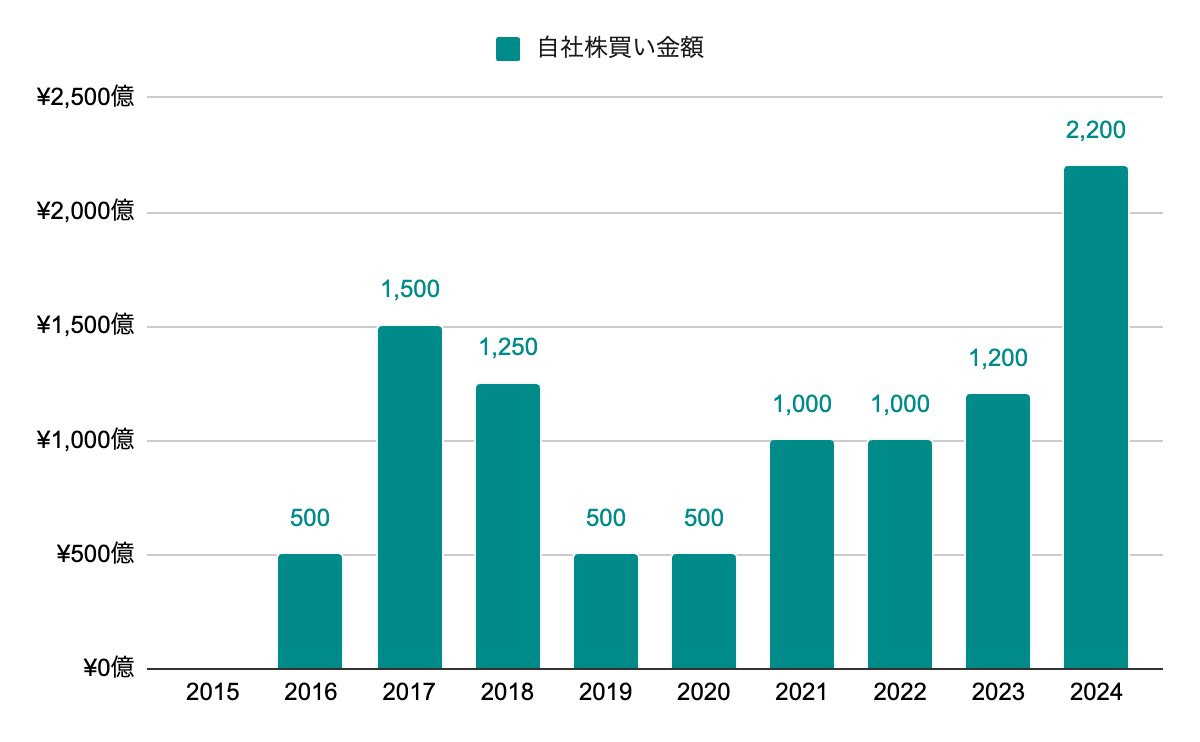

自社株買い

2016年度以降、継続して自社株買いを実施。2025年度は、2,200億円の見込みで、2024年度以降より積極的に。

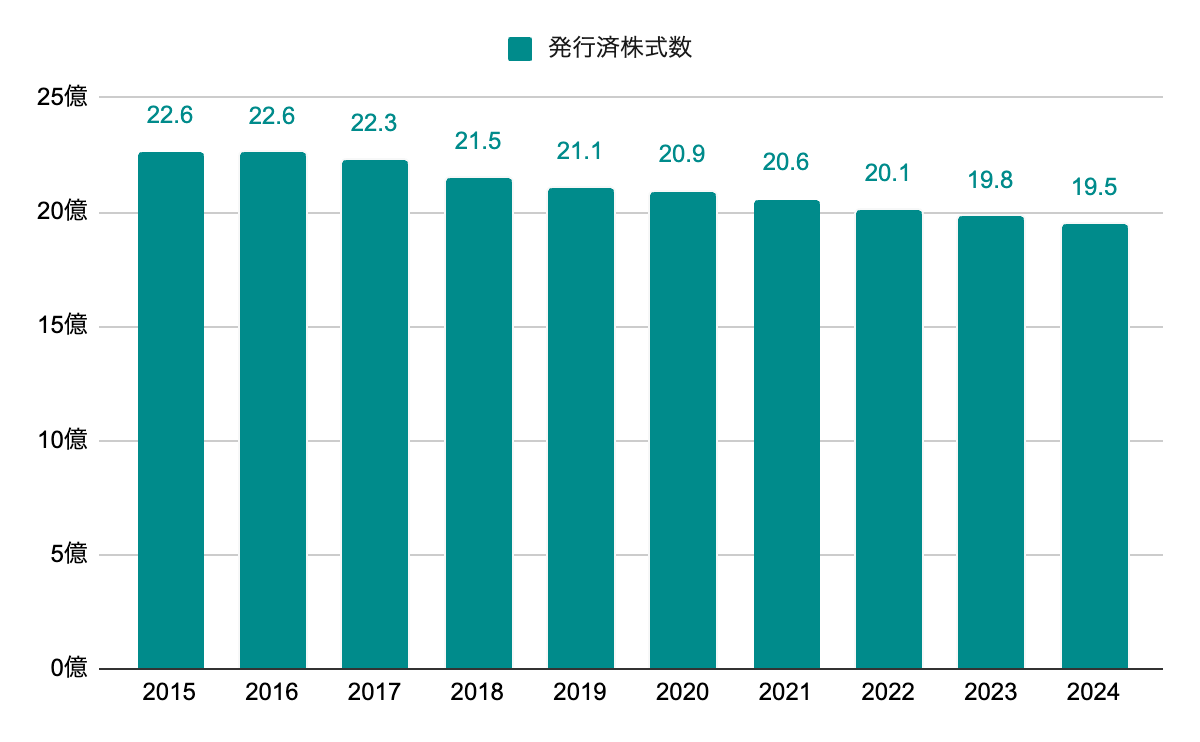

発行済株式数

毎年の自社株買いにより、緩やかだが年々株式数は減少。

株主優待

なし。

投資

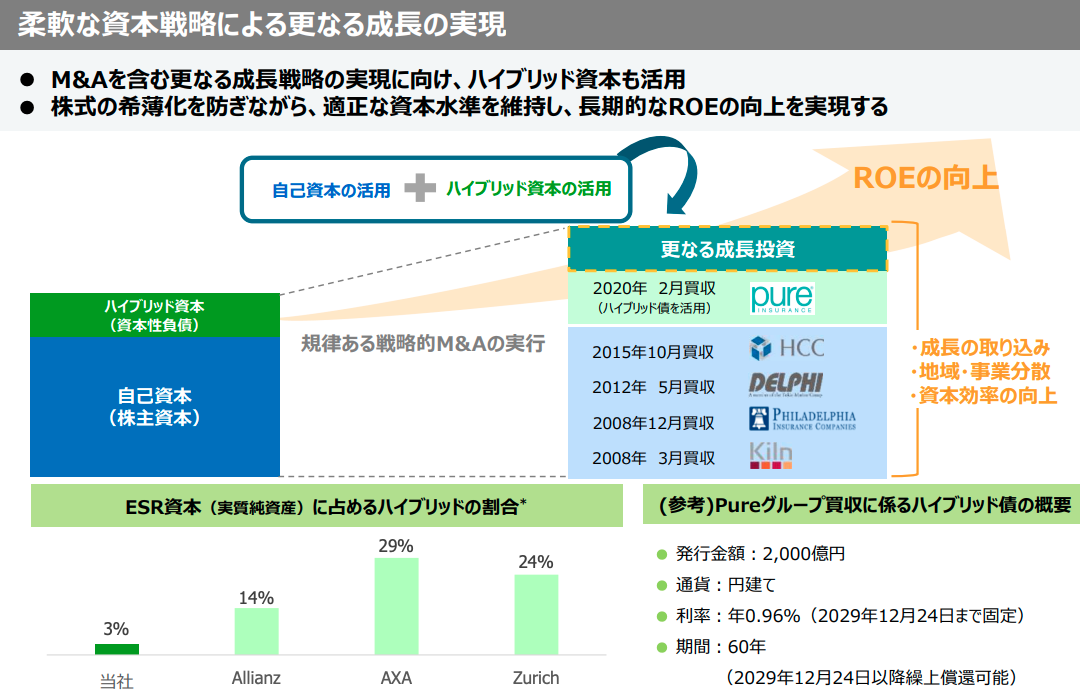

買収

海外の保険会社を中心に積極的に買収を実施。近年では、政策株式の売却益も活用している。

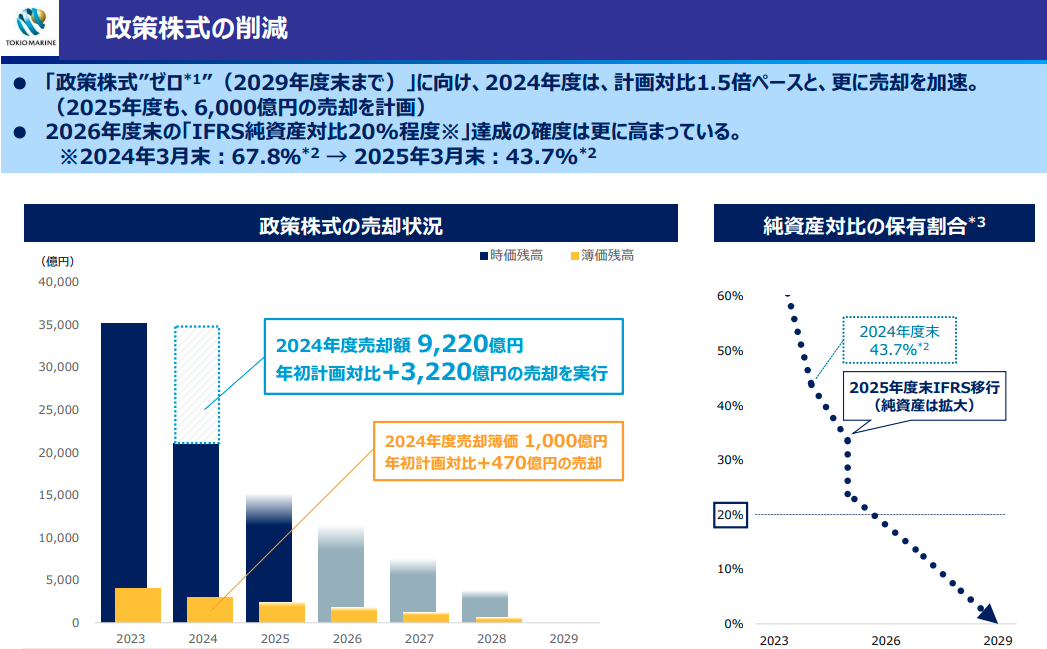

政策保有株式

2029年度末までに政策株式をゼロにする方針。当初計画よりも早く売却を進めている。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 34.5% |

|---|---|---|

| 10年成長率 | 17.5% | |

| DPS | 5年成長率 | 22.2% |

| 10年成長率 | 18.4% | |

| ROE | 5年平均 | 12.4% |

| 10年平均 | 9.9% | |

| 配当性向 | 5年平均 | 49.5% |

| 10年平均 | 46.0% | |

| PER | レンジ | 10~15 |

| 5年平均 | 12.3 |

▫️EPS成長率ベース

EPS成長は政策株式の影響があるため上記の値は使わず、政策株式売却益等を控除したIR資料の2023~2025年CAGRの10.5%を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

542.2 *(1 + 0.105)^ 5 = 893.2

893.2 * 12.3 = 10986.1

5年後の株価は10,986.1円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が表れている5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

542.2 *(1 +(0.124 *(1 – 0.497)))^ 5 = 733.0

733.0 * 12.3 = 9016.2

5年後の株価は9,016.2円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率も直近の傾向が反映された5年平均を採用します。

172 *(1 + 0.222)+ … + 172 *(1 + 0.222)^ 5 = 1635.2

5年間で1株当たり1,635.2円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価5736とします。

(10986.1 + 9016.2)/ 2 = 10001.2

10001.2 + 1635.2 = 11636.4

(11636.4 / 5736)^(1 / 5)- 1 = 0.152

期待収益率は15.2%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。直近は政策株式の影響があるので、どの数値を採用するかが難しいところです。政策株式売却益を控除したEPS成長率も高く、会社として高ROEを目指している点から上記数値は非現実的ではないとは思います。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

政策株式の売却益で近年は絶好調。少し本業の部分がわかりづらくなっていますが、IR資料等からも政策株式売却益の影響を除いてもしっかりと成長していることが窺えます。国内損害保険事業が堅調なのと、買収を中心とした海外保険事業への積極投資が実っているのが大きそうです。

近年は、増配率も高く自社株買いも積極的ですが、利益や配当性向を見ると無理がない範囲で実施しているので、ある程度安心感があります。EPSやROEの向上を経営戦略資料に盛り込んでいるのも株主として好感が持てますね。

リスクとしては、損害保険が主なので自然災害、海外事業の拡大による為替や地政学要因、規制や法改正等でしょうか。今後も、グローバル保険グループとして成長を続けることを期待しています。

管理人は本銘柄を2024年より保有しています。