積水ハウス株式会社の2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 積水ハウス株式会社 | |

|---|---|---|

| コード番号 | 1928 | |

| 市場 | 東証プライム | |

| 業種 | 建設業 | |

| 決算期 | 1月 | |

| 指数 | 日経平均 | ○ |

企業概要

積水ハウスは、研究開発から設計施工・アフターメンテナンス、リフォームまで、一貫して高い品質、サービスを自社グループで提供している大手住宅メーカーです。

事業としては、戸建住宅や賃貸・事業用建物の設計・施工・販売を行う請負型ビジネス、賃貸住宅の管理・運営やリフォームを手掛けるストック型ビジネス、マンション分譲や宅地分譲、オフィスビル・商業施設の開発・運営を行う開発型ビジネス、そして米国や豪州を中心とした海外での住宅・都市開発を展開する国際事業の4つのセグメントで構成されています。

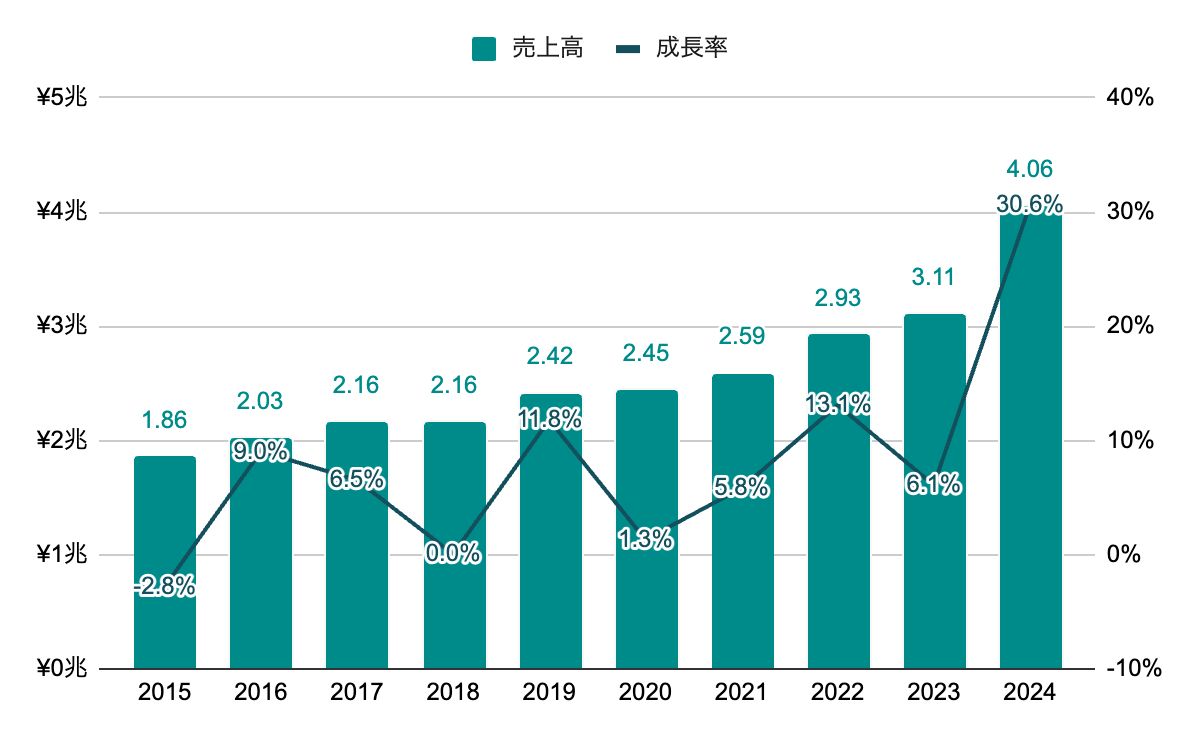

売上高

波はあるが、継続した成長を続けている。2024年度から米企業買収により大幅増加。2025年度は、4.5兆円の見込み。

セグメント別売上高

どの事業も長期的には右肩上がり。主力の請負型は2018年度以降、毎年順調な成長。ストック型は成長率は低いもののマイナス成長がなく安定している。開発型は波はあるが、長期的なCAGRは高い。国際事業は2024年の米企業買収により全体の3割強を占めるようになった。

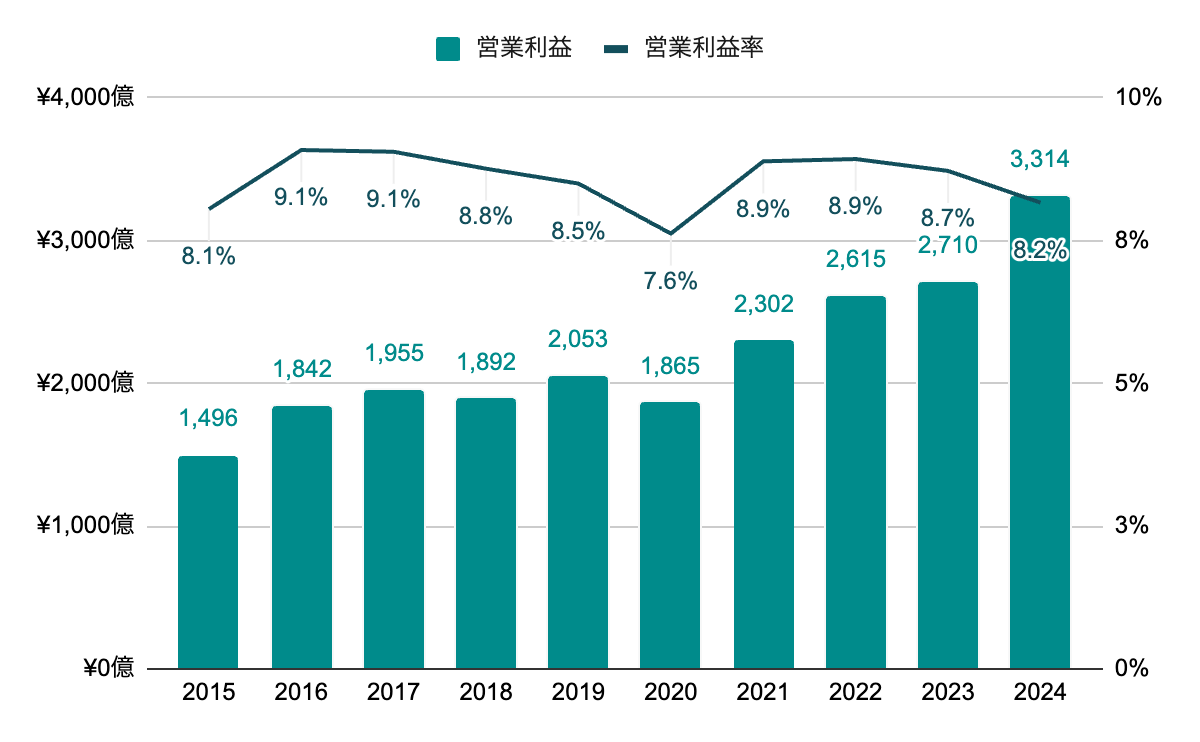

営業利益率

パンデミック時に少し落ち込んだが、営業利益率は8%台でかなり安定している。

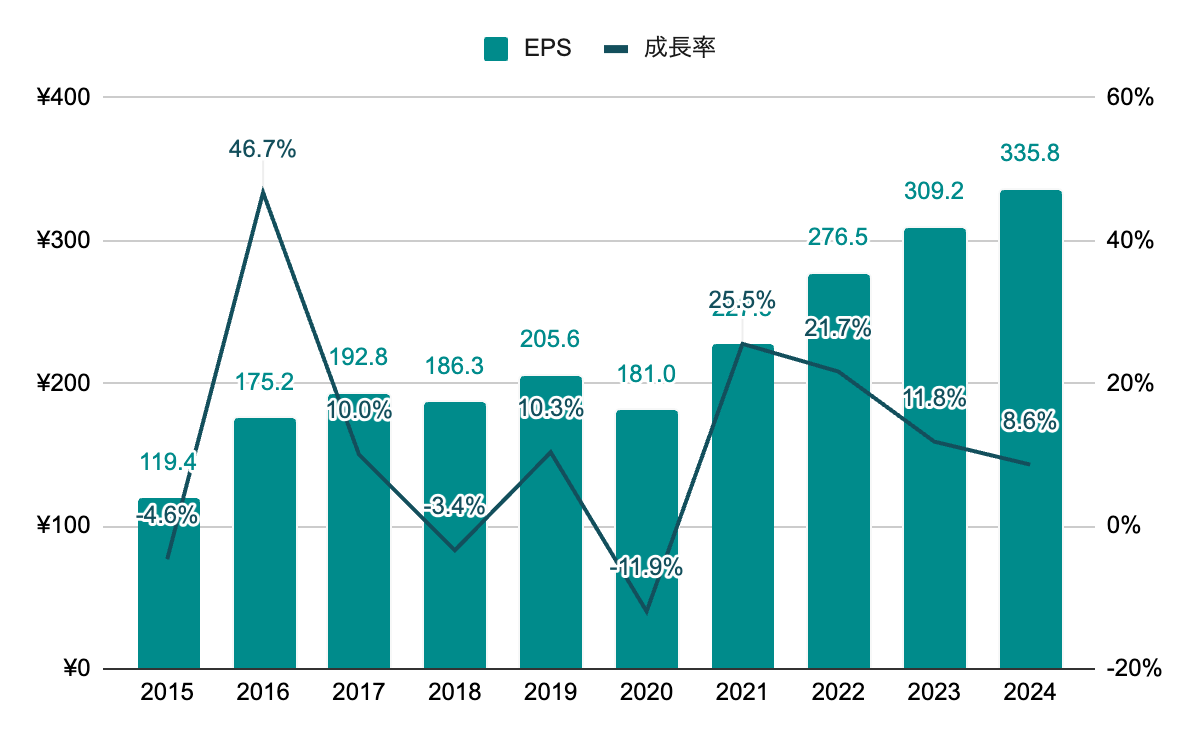

純利益(EPS)

こちらもパンデミック時に減少となるが、2021年度以降は高い成長率で増加傾向。2025年度は、357.97円の見込み。

ROE

11%台で安定して推移。

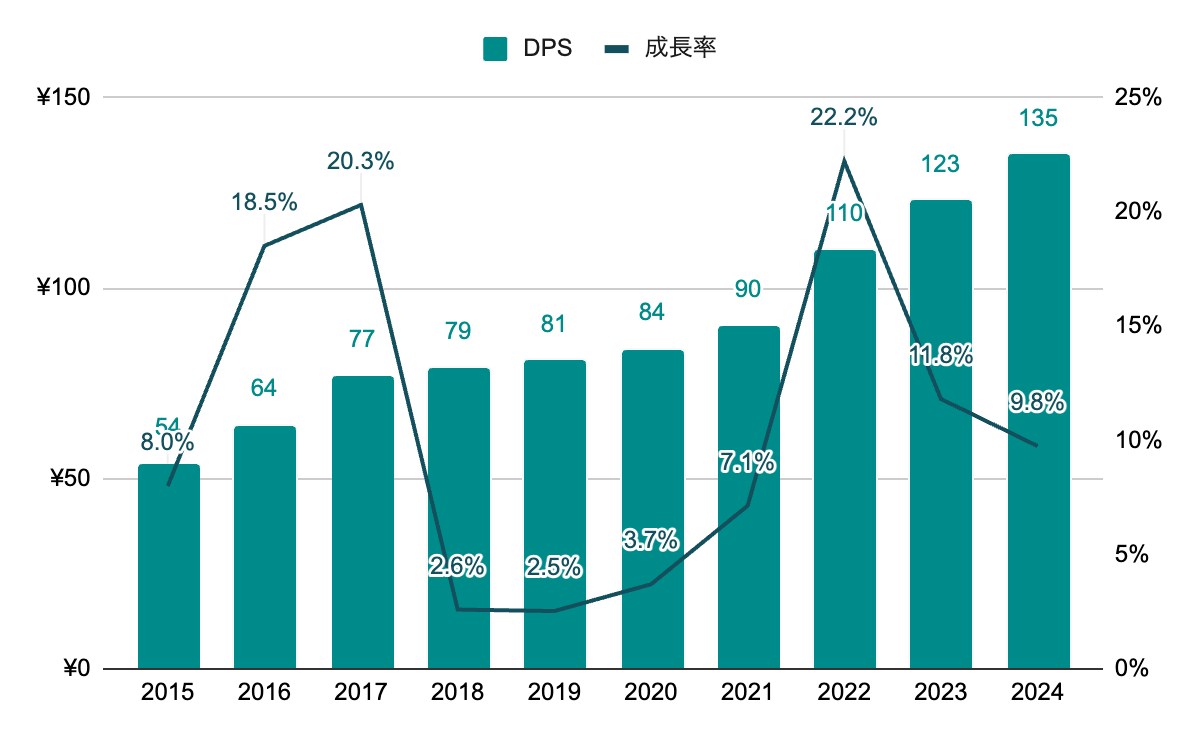

株主還元

配当(DPS)

13年連続増配。増配率にはかなり波がある。2025年度は、144円の見込み。

配当利回りは、3.5~4.5%程度で推移。2024年度末時点では、4.0%程度。

配当性向

40%前後で安定して推移。利益に合わせた増配となっている。

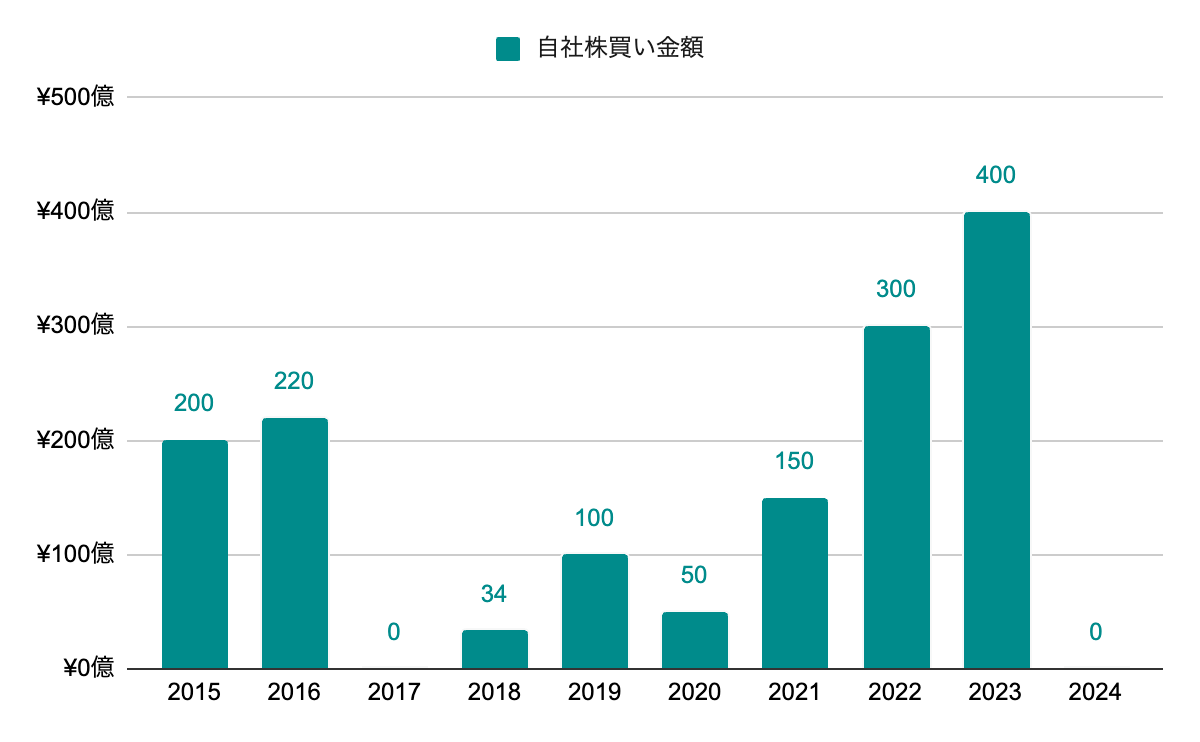

自社株買い

不定期で実施。2023年度までは増加傾向だったが、2024年度の買収による有利子負債増加等から直近は自社株買いは見送り。

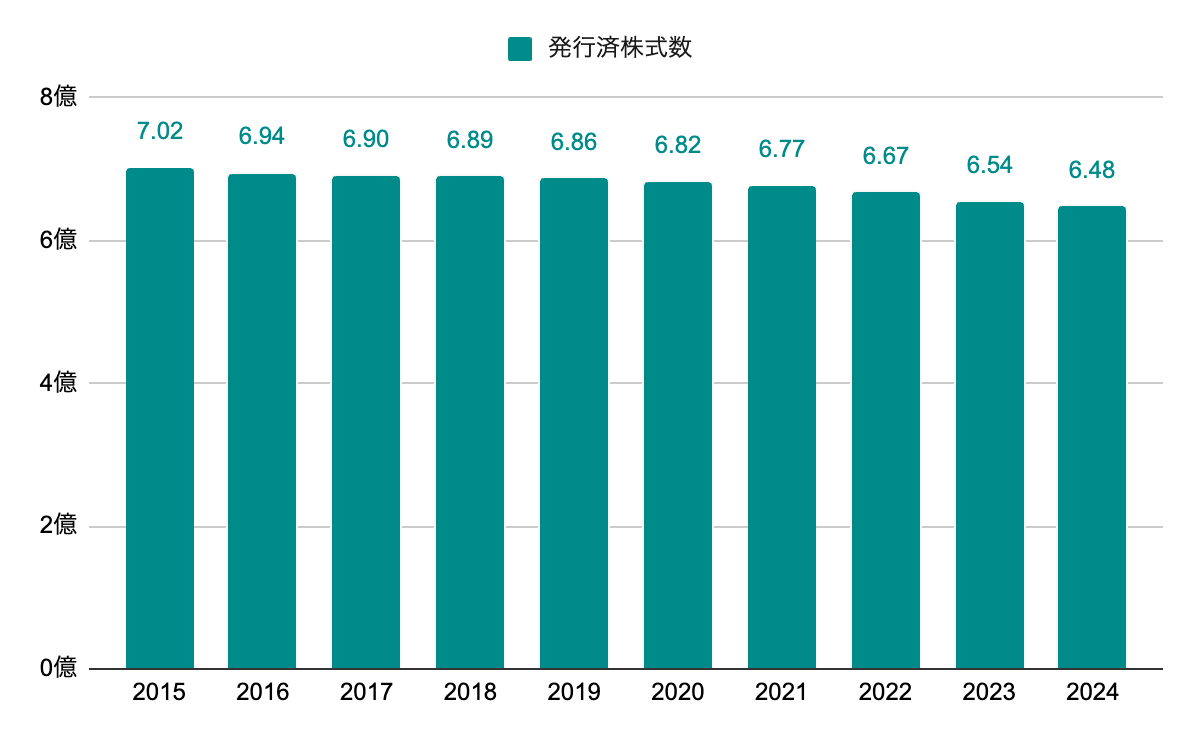

発行済株式数

自社株買いにより緩やかに減少。

株主優待

1月末日に1,000株以上保有で以下の優待あり。

・10月下旬から11月初旬にかけて、5kgの「魚沼産コシヒカリ(新米)」を贈呈

投資

買収

2017年に米戸建て住宅のWoodside Homesを約530億円で買収。2021年にHolt Homes、2022年にChesmar Homes、2023年にHubble Homesを買収とM&Aにより米国事業を拡大。2024年には、約7,200億円でM.D.C. Holdingsを買収し、全米でも5位の事業規模となる。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 10.3% |

|---|---|---|

| 10年成長率 | 10.4% | |

| DPS | 5年成長率 | 10.8% |

| 10年成長率 | 10.4% | |

| ROE | 5年平均 | 11.2% |

| 10年平均 | 10.9% | |

| 配当性向 | 5年平均 | 41.2% |

| 10年平均 | 40.9% | |

| PER | レンジ | 9~11 |

| 5年平均 | 10.3 |

▫️EPS成長率ベース

EPS成長は波があるため、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

335.8 *(1 + 0.104)^ 5 = 550.0

550.0 * 10.3 = 5665.0

5年後の株価は5,665.0円となりました。

▫️ROEと内部留保ベース

ROEと配当性向も10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

335.8 *(1 +(0.109 *(1 – 0.409)))^ 5 = 459.1

459.1 * 10.3 = 4728.6

5年後の株価は4,728.6円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は波があるため、より長期の10年平均を採用します。

135 *(1 + 0.104)+ … + 135 *(1 + 0.104)^ 5 = 918.3

5年間で1株当たり918.3円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年1月末の株価3,583とします。

(5665.0 + 4728.6)/ 2 = 5196.8

5196.8 + 918.3 = 6115.1

(6115.1 / 3583)^(1 / 5)- 1 = 0.113

期待収益率は11.3%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

売上、EPS、DPSどれも右肩上がりで、ROEや配当性向も適切な水準で安定と個人的には結構好みの企業です。自社株買いも適宜実施していて、長期的に株主に報いてくれるだろうと思い、NISA成長投資枠で購入しました。買収により米国事業が拡大しているので、今後は国内よりも米国事業に業績が左右されてきそうです。

リスクとしては、金利上昇や景気悪化等の経済状況、自然災害、法規制等が挙げられます。また、国際事業の拡大に伴い、為替や地政学的リスクも増加していくことになります。

2025年6月5日に2025年度Q1決算を発表。

前年比15.1%の増収も、15.9%の大幅減益となり、当日の株価は-6.47%と大きく下落しました。請負型、ストック型のビジネスは順調に進捗するも、開発型は前年同期の反動で大幅減収減益(計画通り)、国際事業はインセンティブの増加やのれん償却の影響等で軟調となっています。

通期見通しに変更はないので、今後回復してくれることを期待したいところです。ただインセンティブ増加を”住宅ローン金利の高止まりと経済の先行き不透明感等による顧客の様子見姿勢の継続”によるものとしているので、これが続いてしまうと下方修正の可能性が出てきてしまうかもしれません。

管理人は本銘柄を2024年より保有しています。