株式会社パン・パシフィック・インターナショナルホールディングスの2025年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 株式会社パン・パシフィック・インターナショナルホールディングス | |

|---|---|---|

| コード番号 | 7532 | |

| 市場 | 東証プライム | |

| 業種 | 小売業 | |

| 決算期 | 6月 | |

| 指数 | 日経平均 | – |

企業概要

パン・パシフィック・インターナショナルホールディングス(PPIH)は、「顧客最優先主義」を企業哲学に掲げ、ディスカウントストア「ドン・キホーテ」を中核とした小売事業を国内外で展開する持株会社です。

国内事業として、驚安の殿堂「ドン・キホーテ」、ユニーの「アピタ」と「ピアゴ」、「長崎屋」等の総合スーパーを運営しています。ドン・キホーテは、圧縮陳列による豊富な品揃えと、個店毎の裁量権を活かしたユニークな売り場作りが特徴です。

海外事業としては、ハワイ、カリフォルニア、アジア等に「ドン・キホーテ」や「MARUKAI」を出店し、日本製品や食料品等を中心に販売しています。また、不動産賃貸事業やクレジットカード事業、物流事業等、リテール事業を支える周辺ビジネスも手掛けています。

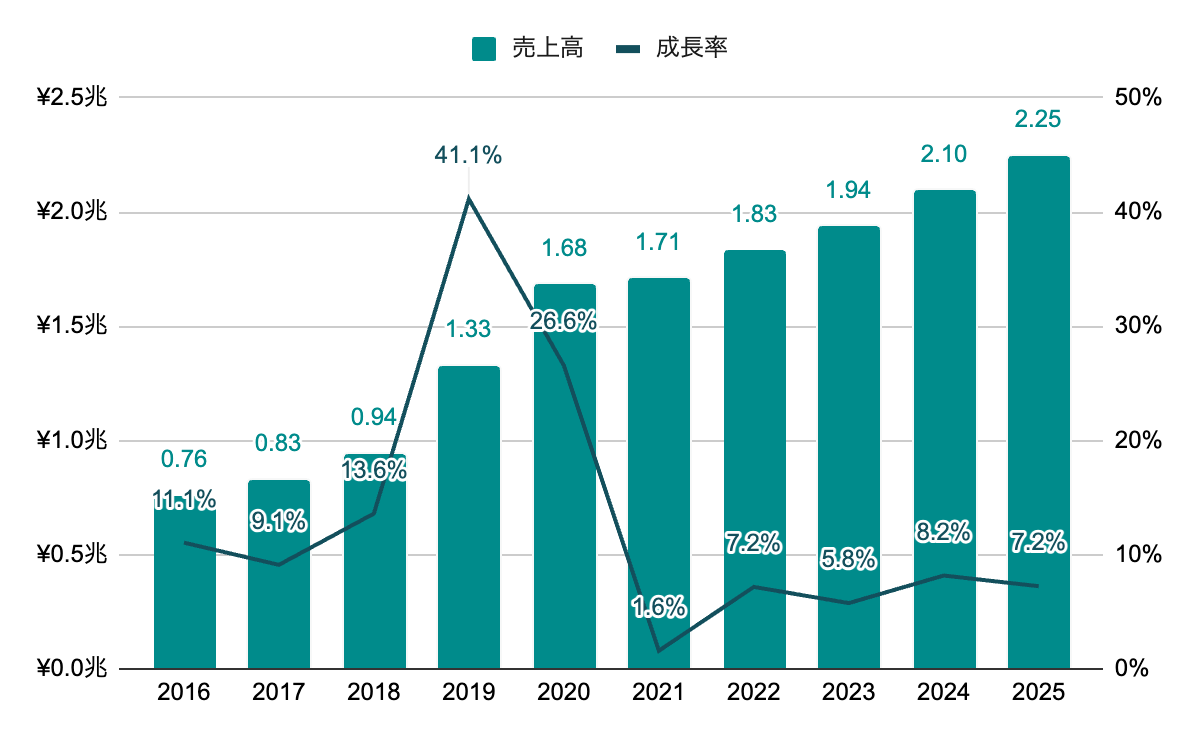

売上高

毎年増収を続けているが、近年は1桁の成長率に留まっている。

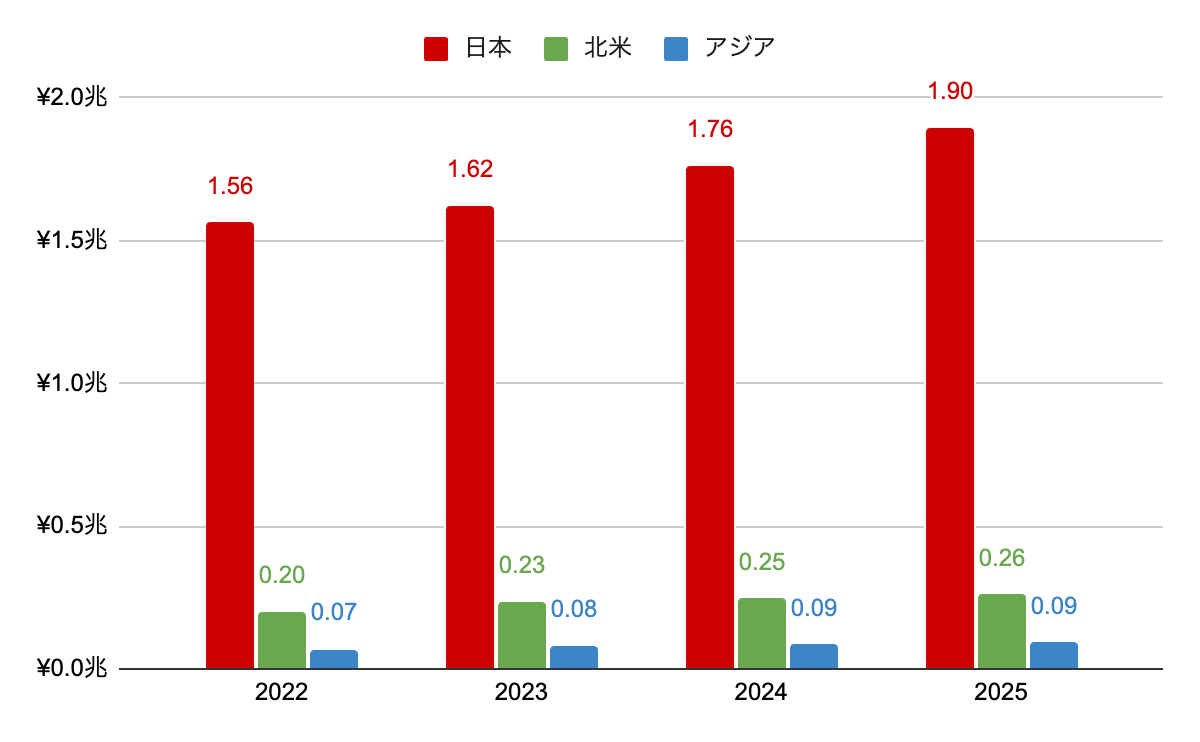

地域別売上高

現在のセグメント構成となった2022年以降を掲載。グローバル展開を進めるとしているが、国内が約85%となっていて、海外売上比率はまだ少ない。

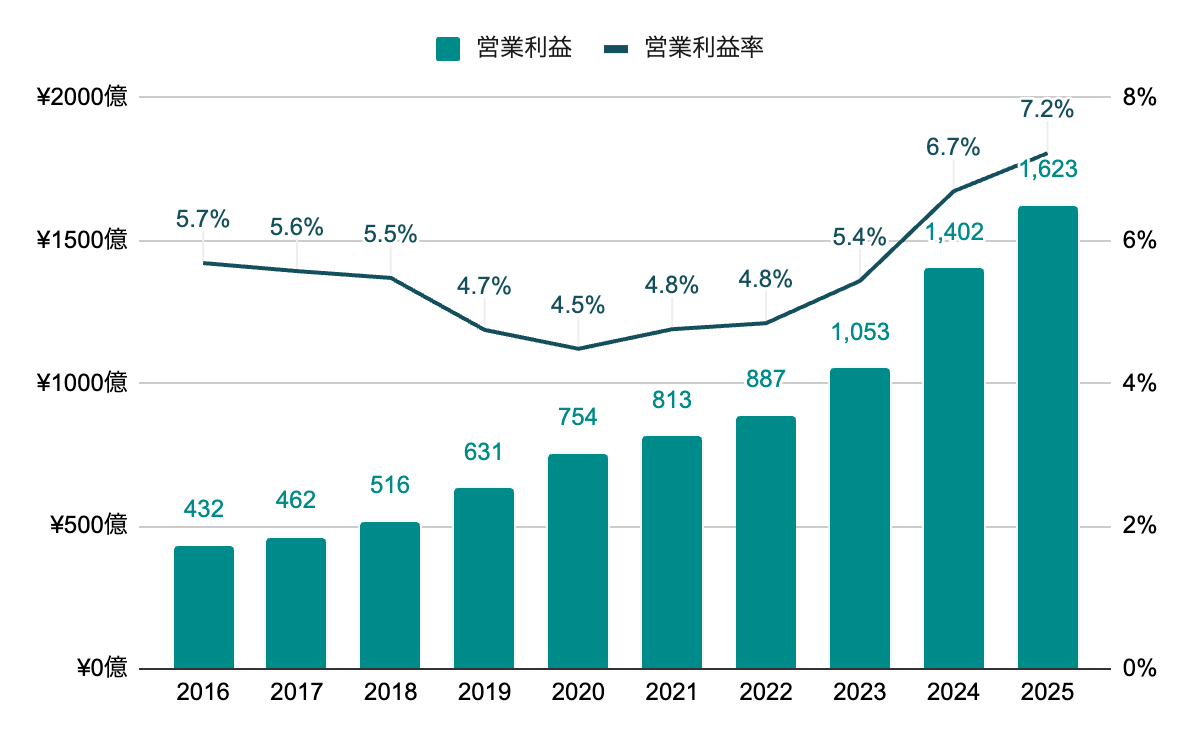

営業利益率

小売業らしく低め。近年は上昇傾向。

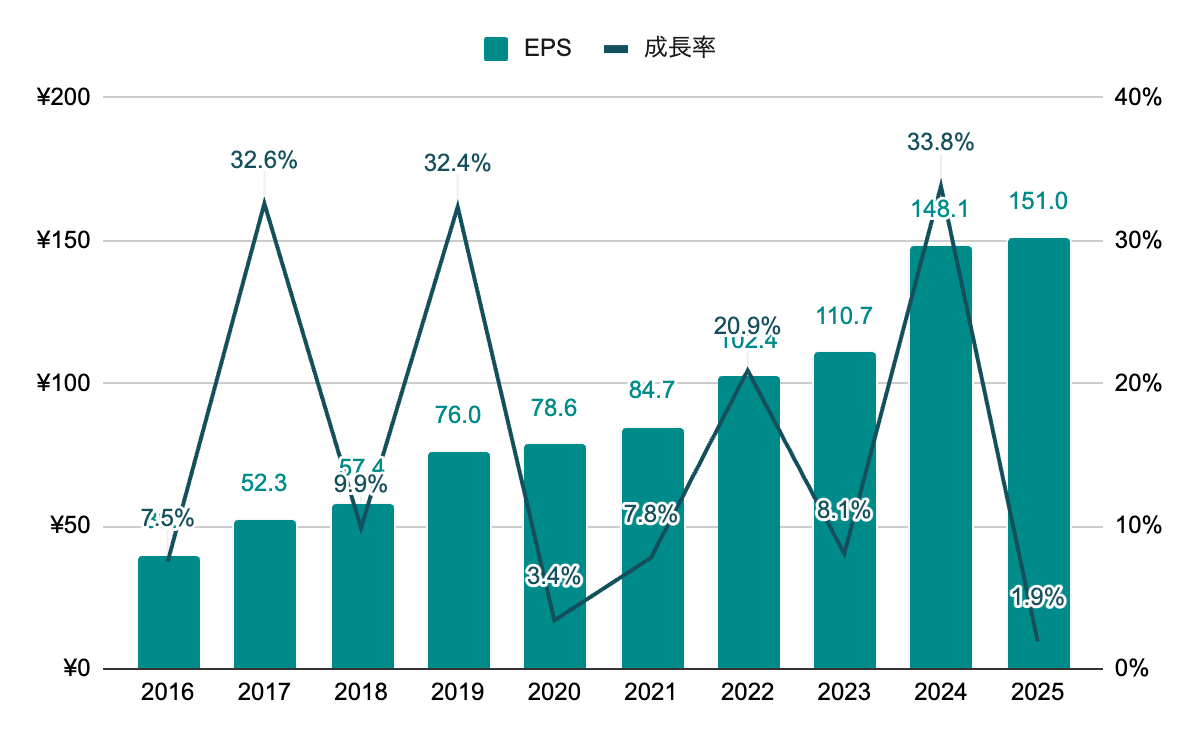

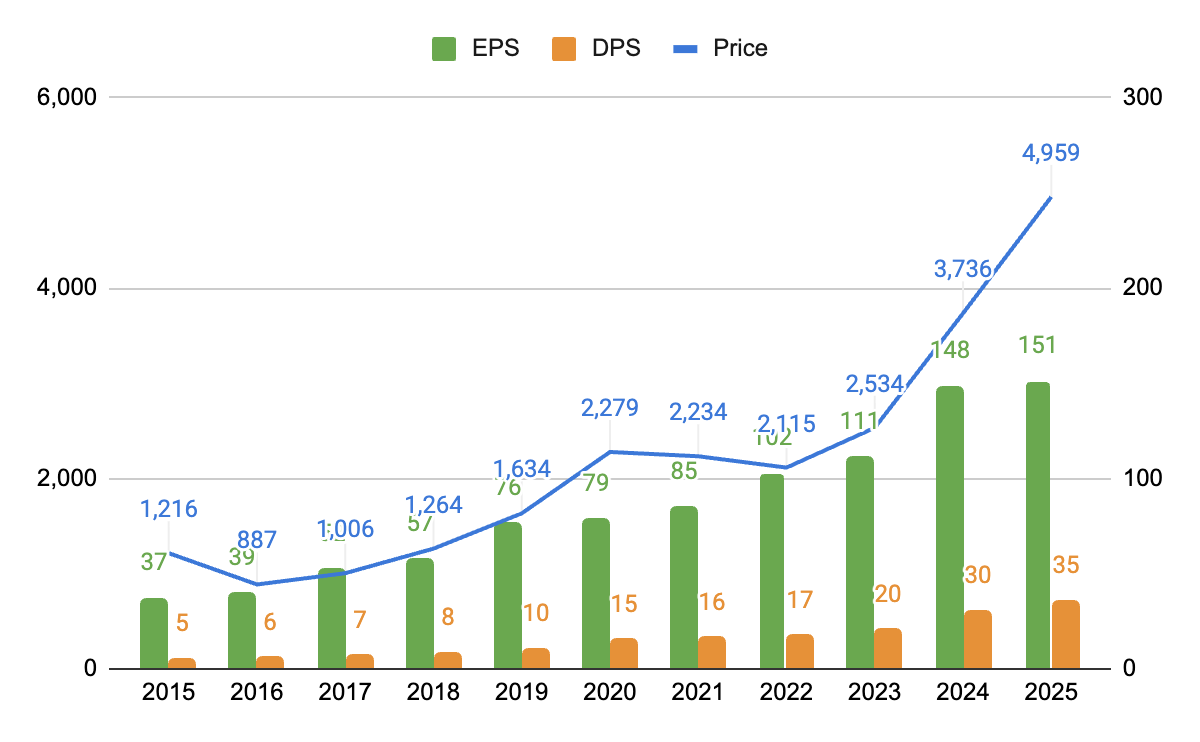

純利益(EPS)

かなり波はあるが、右肩上がりで成長を継続。10年で約4倍に。

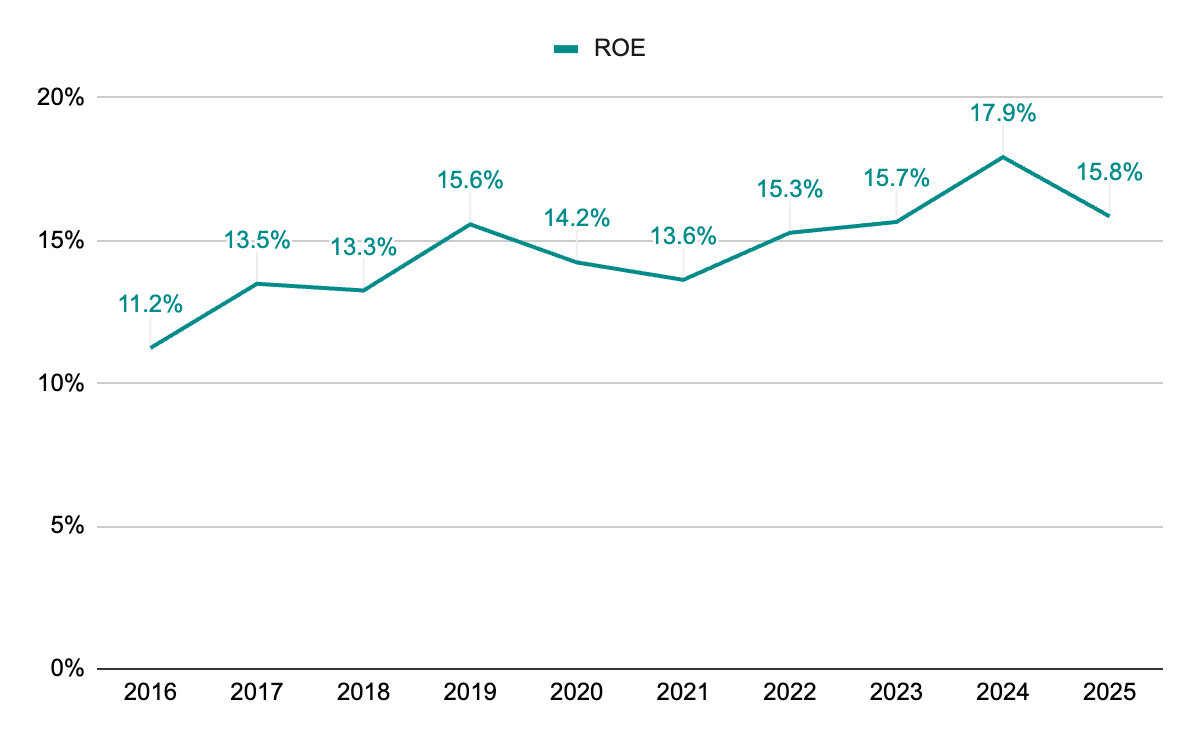

ROE

15%前後で推移。長期的には緩やかに上昇傾向。

株主還元

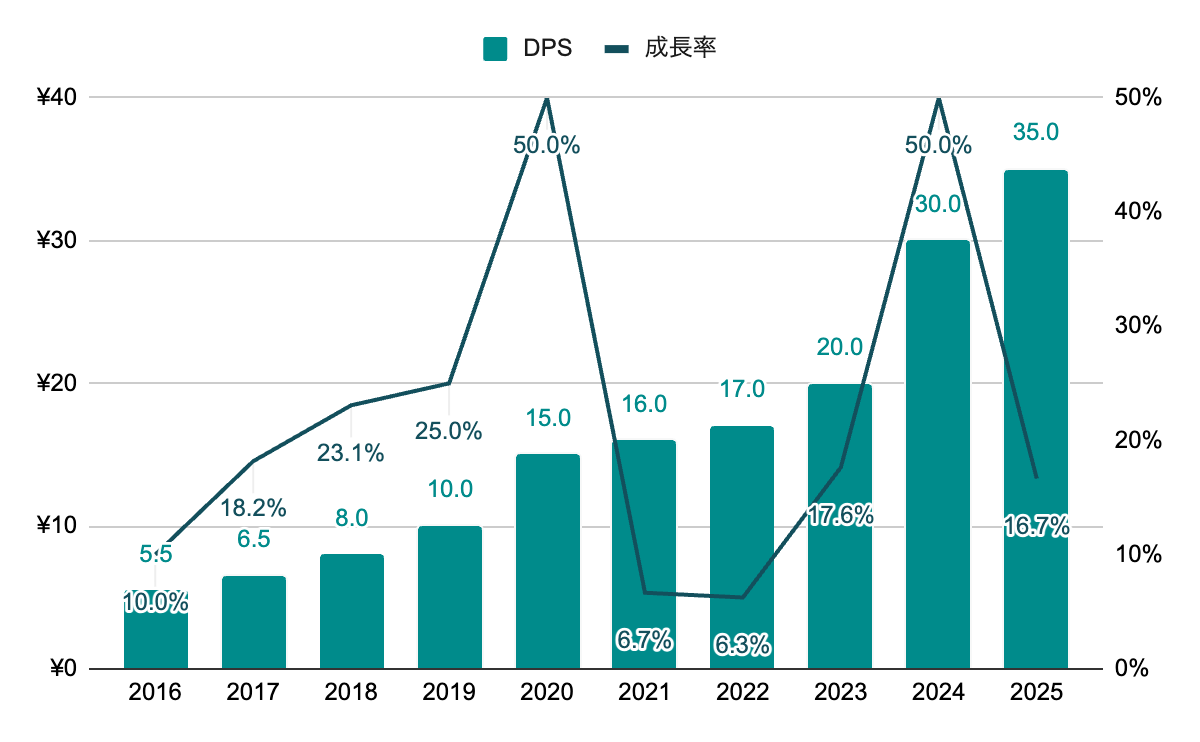

配当(DPS)

22年連続増配。増配率に波はあるが、長期に渡り増配を継続。

配当利回りは、0.5~1.0%程度で推移。2025年度末時点では、0.7%程度。

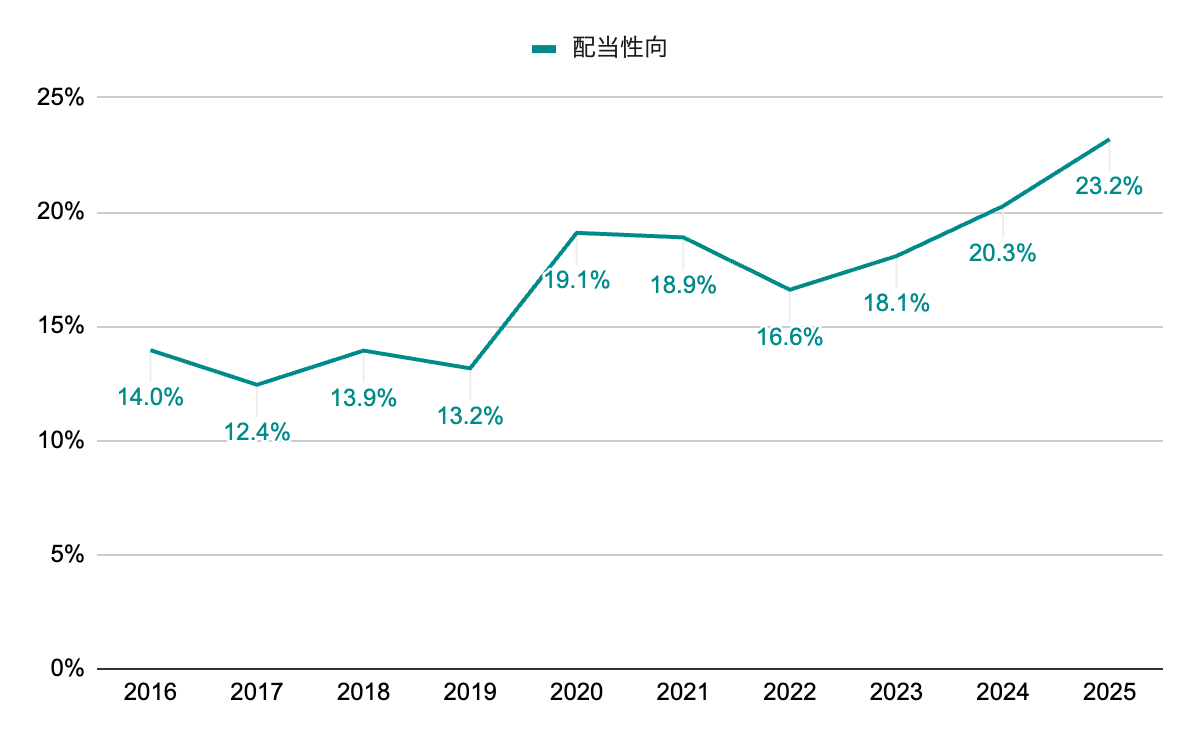

配当性向

近年は20%前後で推移。上昇傾向。

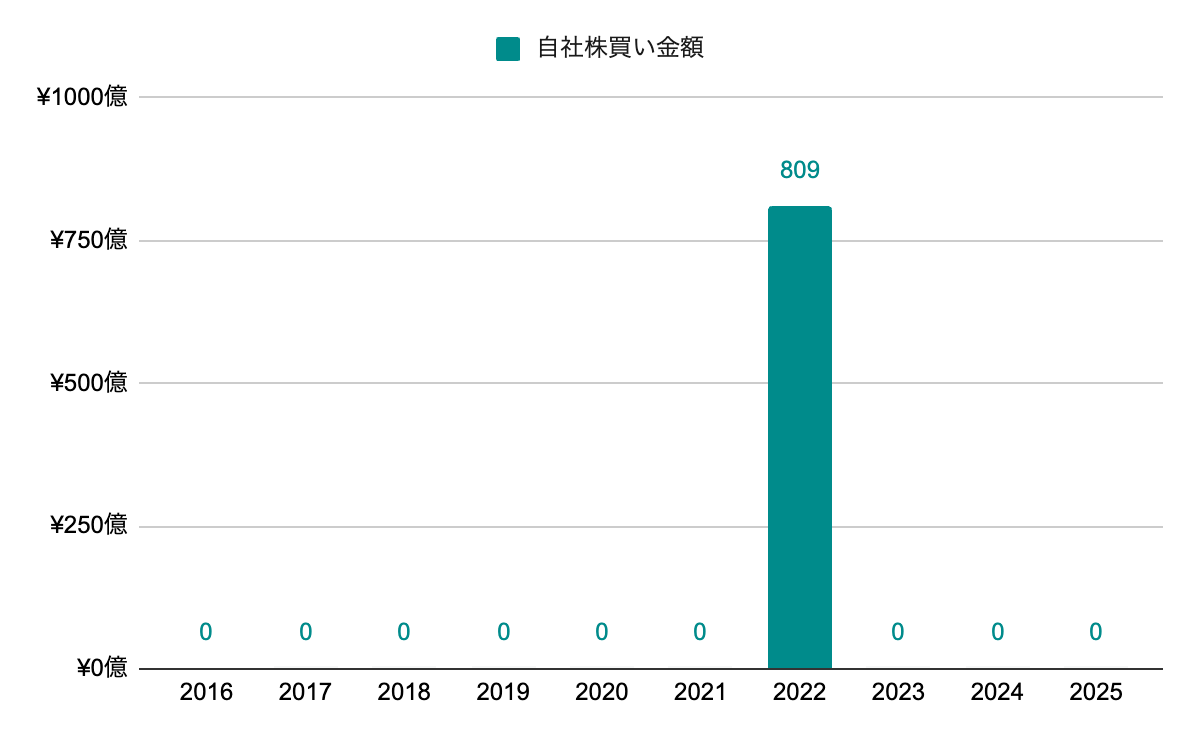

自社株買い

2022年度に大きめの自社株買いを実施。

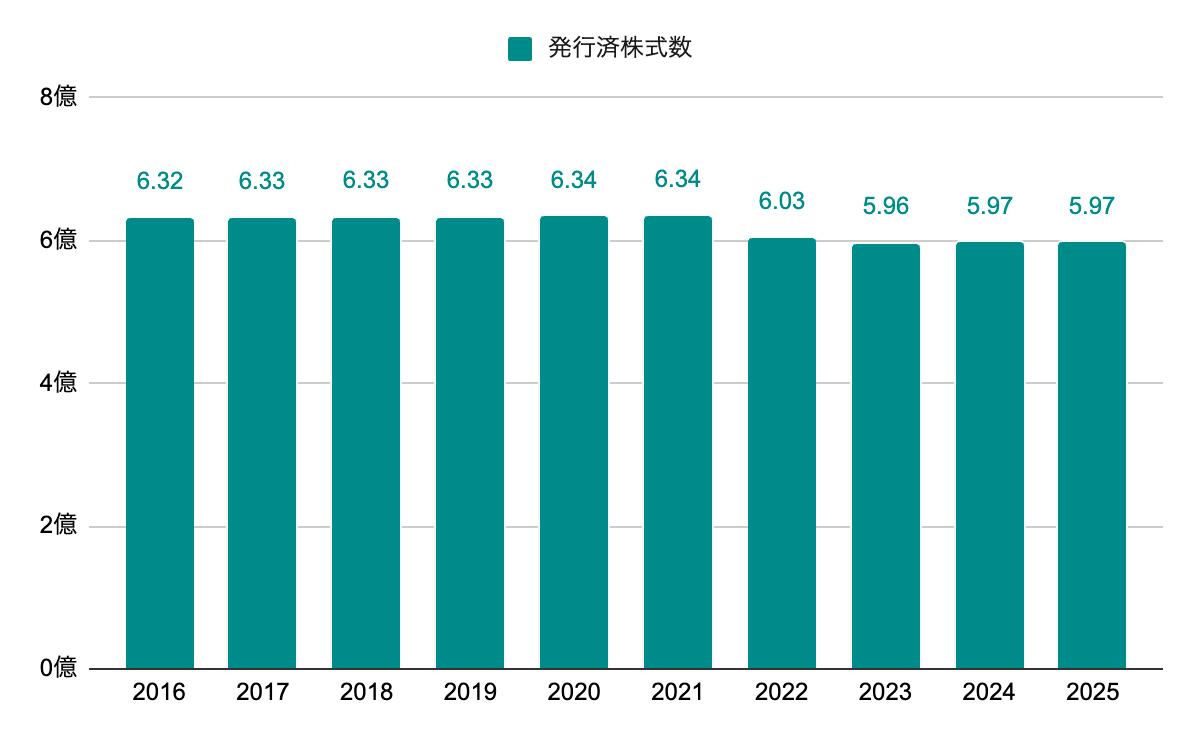

発行済株式数

2022年度の自社株買いで減少したが、それ以外はほぼ横ばい。

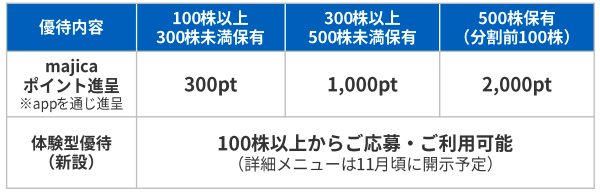

株主優待

100株以上の保有で、電子マネー「majica」を2,000ポイント分アプリを通じて進呈。

2025年から優待を以下のように拡充する予定とされている。(2025年10月から株式5分割予定)

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 13.9% |

|---|---|---|

| 10年成長率 | 15.2% | |

| DPS | 5年成長率 | 18.5% |

| 10年成長率 | 21.5% | |

| ROE | 5年平均 | 15.7% |

| 10年平均 | 14.6% | |

| 配当性向 | 5年平均 | 19.4% |

| 10年平均 | 17.0% | |

| PER | レンジ | 20~35 |

| 5年平均 | 25.9 |

▫️EPS成長率ベース

EPS成長は、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

151.0 *(1 + 0.152)^ 5 = 306.3

306.3 * 25.9 = 7933.6

5年後の株価は7,933.6円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

151.0 *(1 +(0.157 *(1 – 0.194)))^ 5 = 273.5

273.5 * 25.9 = 7084.6

5年後の株価は7,084.6円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は、より長期の10年平均を採用します。

35.0 *(1 + 0.215)+ … + 35.0 *(1 + 0.215)^ 5 = 325.7

5年間で1株当たり325.7円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2025年6月末の株価4,959とします。

(7933.6 + 7084.6)/ 2 = 7509.1

7509.1 + 325.7 = 7834.8

(7834.8 / 4959)^(1 / 5)- 1 = 0.096

期待収益率は9.6%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

社名より運営しているドン・キホーテの名称の方が知られているかと思います。ざっくり業績を見た際に優秀そうだったので、今回銘柄分析として纏めてみました。国内ではかなり優秀な22年の連続増配で、ディスカウントストアという事業内容も含め、安定かつ成長が見込めそうな企業です。

上のグラフは、年次のEPS、DPS、株価の推移です。EPSの成長に伴い株価も長期的に上昇していますが、2024年からの大幅な株価上昇で、現在はちょっと割高な状態に思えます。

配当性向25%を意識しながら将来的にはさらに引き上げるとしているので、おそらく連続増配も意識的に続けて行くことと思います。長期目線で保有できそうな優良企業だと思いますが、できれば割安なタイミングで仕込みたい銘柄です。

管理人は本銘柄を保有していません。