株式会社三菱UFJフィナンシャル・グループの2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 株式会社三菱UFJフィナンシャル・グループ | |

|---|---|---|

| コード番号 | 8306 | |

| 市場 | 東証プライム | |

| 業種 | 銀行業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | ○ |

企業概要

三菱UFJフィナンシャル・グループ(MUFG)は、総合金融グループであり、銀行、信託、証券、クレジットカード等、多岐にわたる金融サービスを国内外で展開しています。

事業としては、中核を担う三菱UFJ銀行による預金、貸付、為替などの商業銀行、三菱UFJ信託銀行による年金、資産運用、不動産、証券代行等の信託銀行、三菱UFJモルガン・スタンレー証券による引受、トレーディング、M&Aアドバイザリー等の証券業務、三菱UFJニコスによるクレジットカード業務等が挙げられます。加えて、資産運用やプライベートバンキング、コンサルティング等、個人・法人を問わず幅広い金融サービスを提供しています。

また、グローバル展開を加速しており、特にアユタヤ銀行(タイ)やダナモン銀行(インドネシア)等、有力な海外金融機関への戦略的投資を通じて、成長著しいアジア市場での収益拡大を図っています。デジタル技術を活用した金融サービスの変革、顧客体験の向上と業務効率化も積極的に推進しています。

チャート

上図は、TradingView提供の長期チャートです。超低金利時代は低迷していましたが、金利の上昇と共にここ数年で数倍の株価となっています。2022年までに購入していた方は、キャピタルもインカムも大満足の状態なのではないでしょうか。

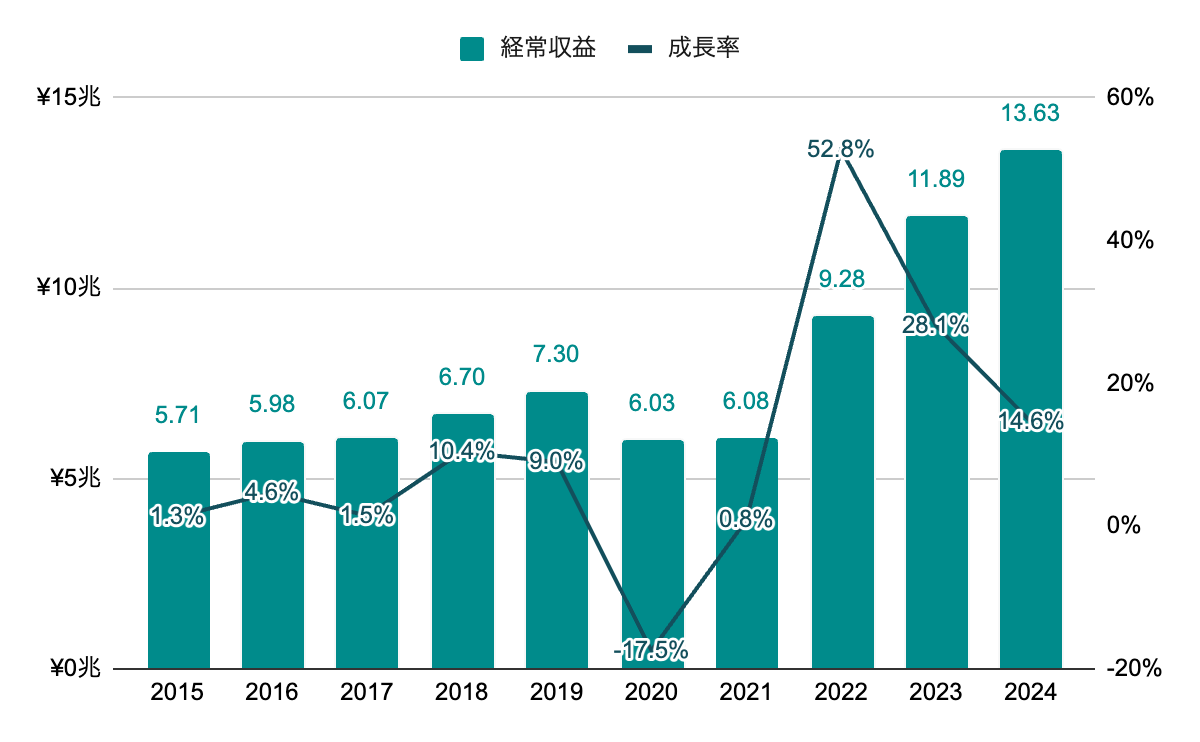

経常収益

2021年度まで停滞していたが、2022年度から金利上昇を追い風に成長が加速。

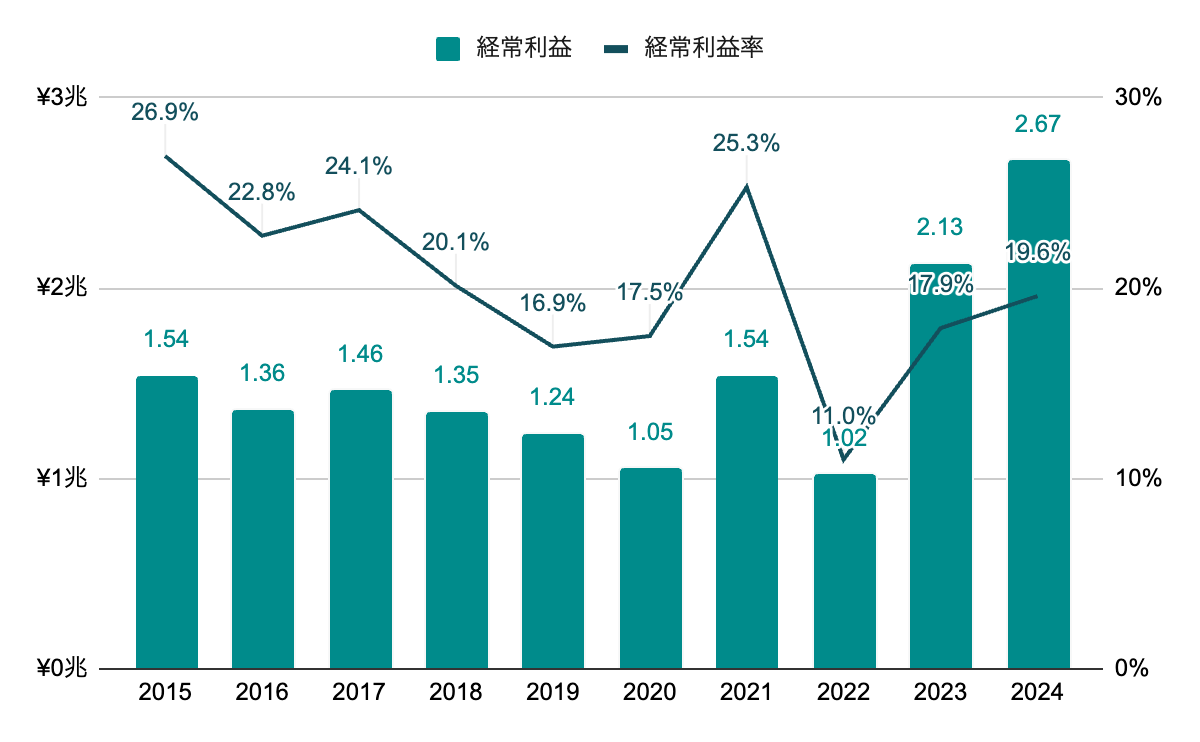

経常利益率

2022年度に落ち込んだが、概ね20%前後で推移。

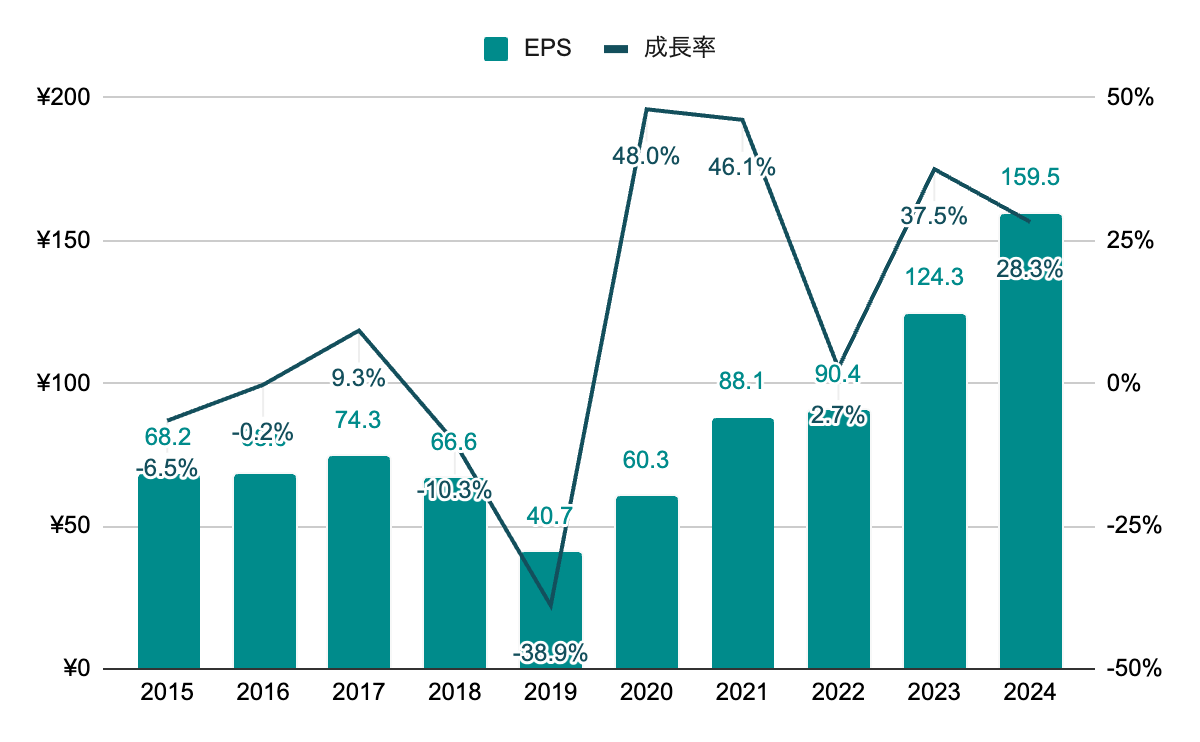

純利益(EPS)

2019年度に大きく落ち込むも、その後は高い成長率で推移。

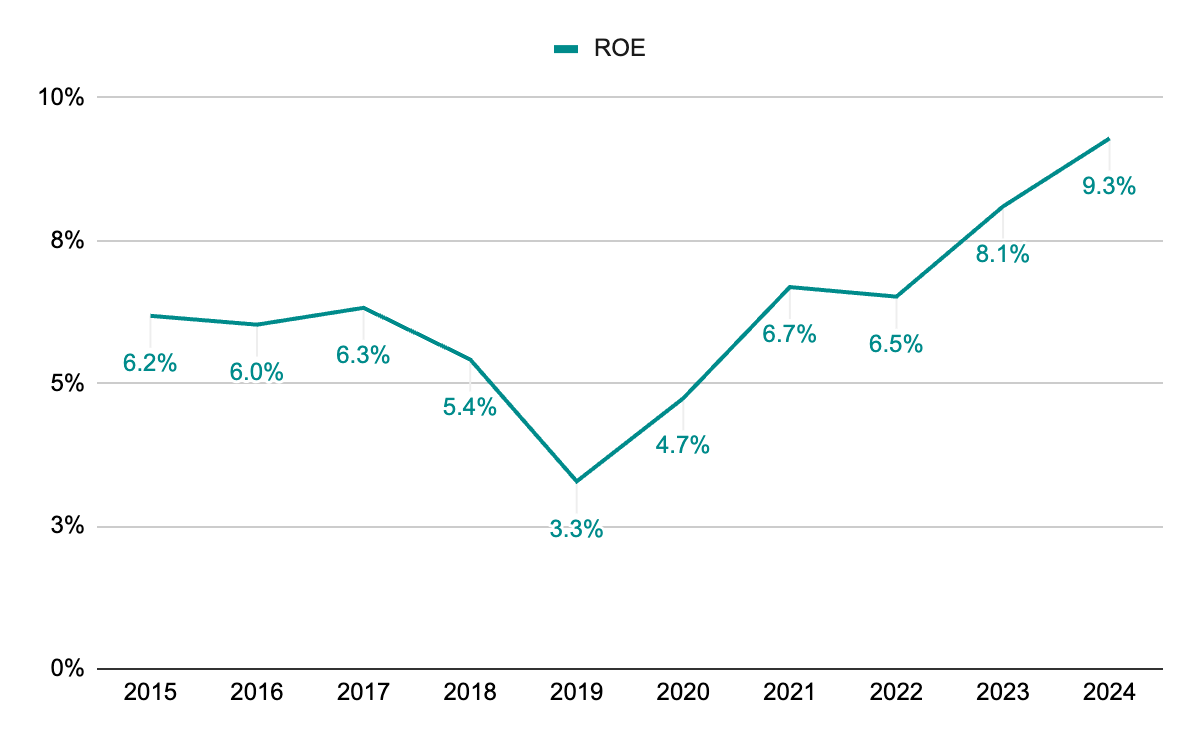

ROE

6%程度で推移してきたが、近年は上昇傾向。中長期的に12%程度まで引き上げていく方針としている。

株主還元

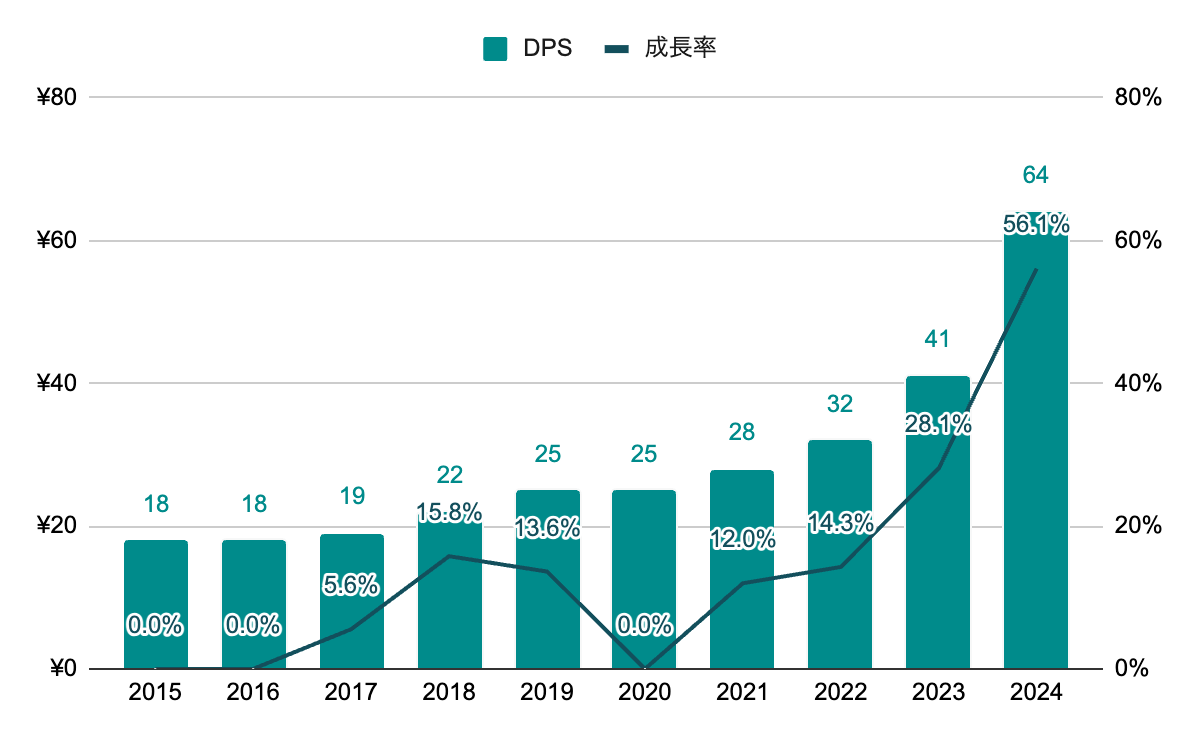

配当(DPS)

EPSの上昇と共に、ここ2年で大きく上昇。2025年度は、70円の見込み。累進的配当を継続するとしている。

配当利回りは、2.5~4.0%程度で推移。2024年度末時点では、3.2%程度。

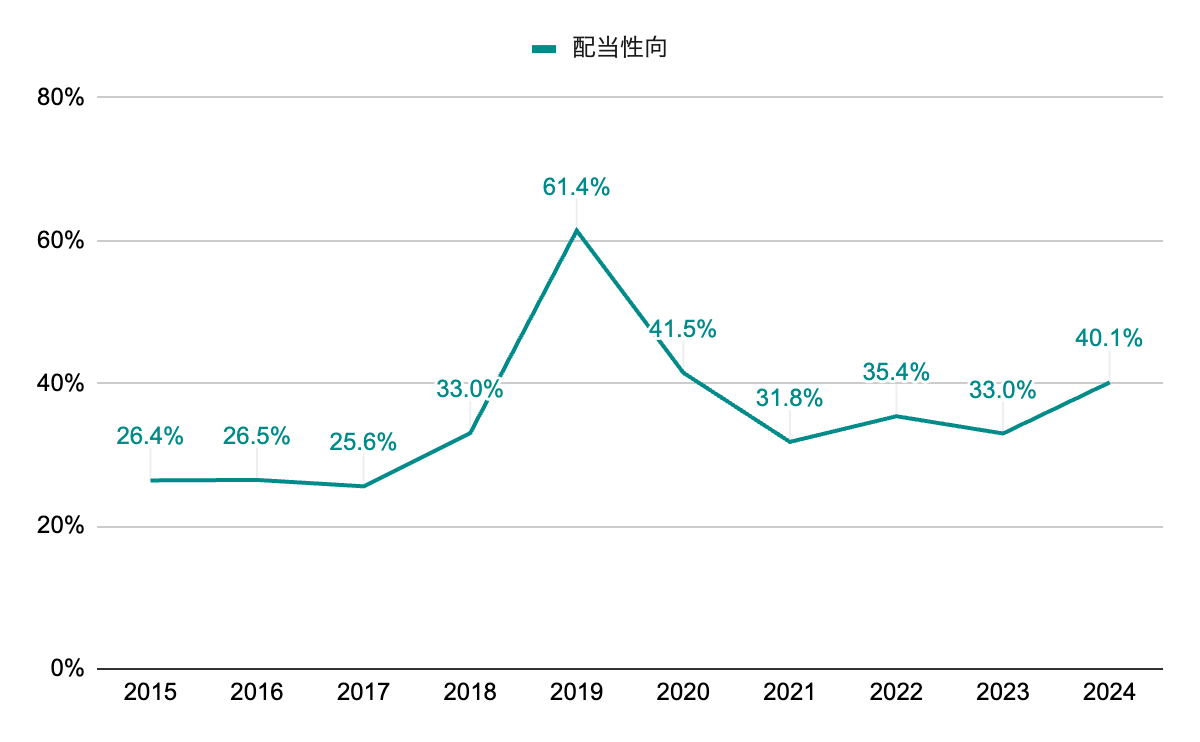

配当性向

近年は40%前後で推移。2025年度も、40%を目安としている。

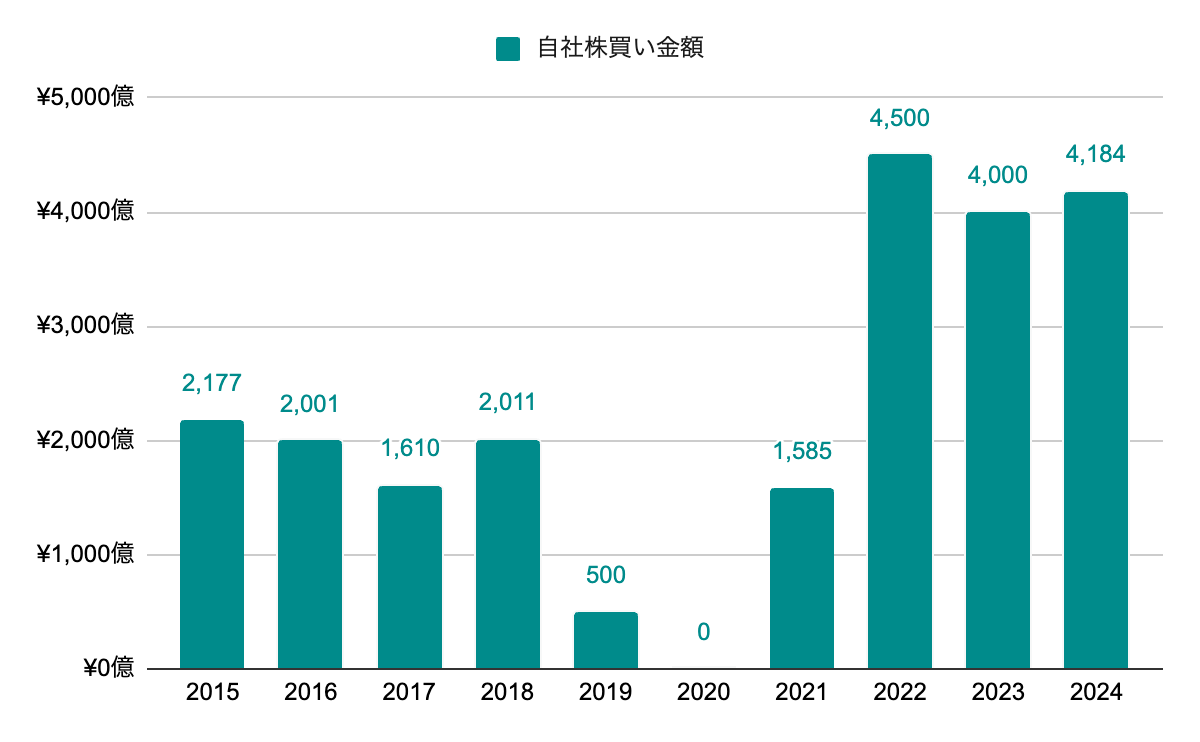

自社株買い

パンデミック時には慎重な対応を取るとして控えられたが、それ以外では継続的に自社株買いを実施。2022年度からは4,000億円超となっている。

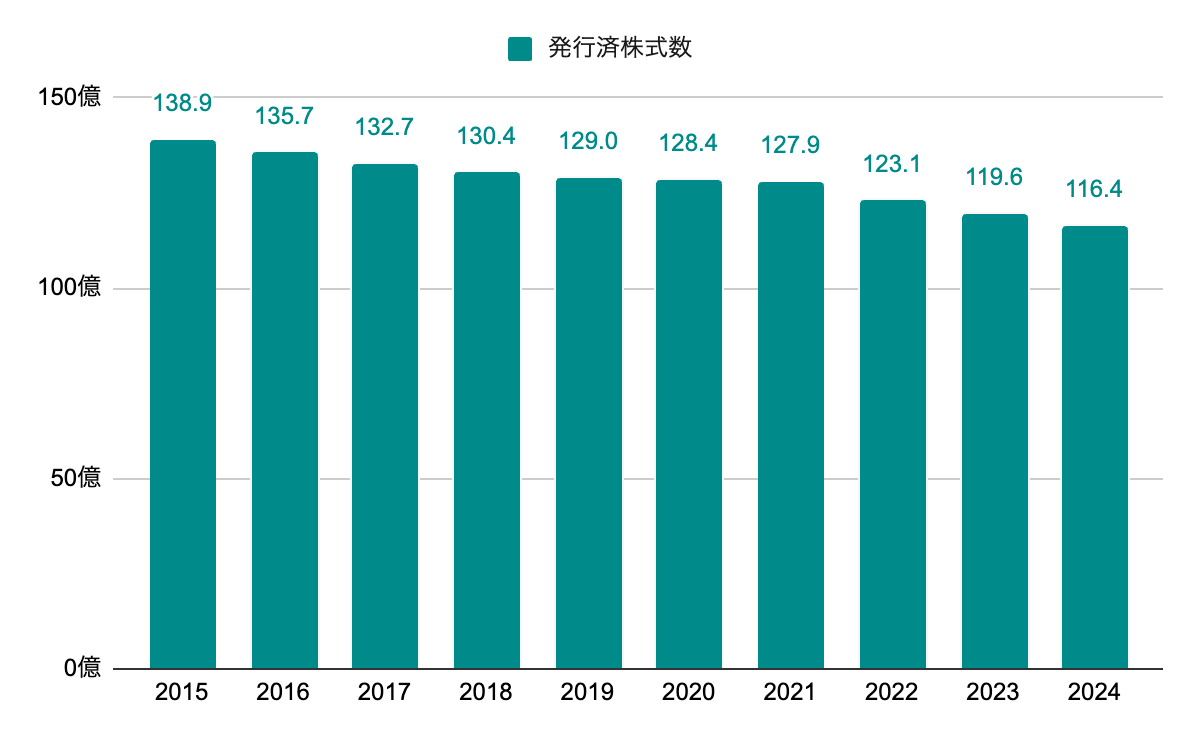

発行済株式数

継続的な自社株買いにより減少。

株主優待

なし。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 31.4% |

|---|---|---|

| 10年成長率 | 8.1% | |

| DPS | 5年成長率 | 20.7% |

| 10年成長率 | 13.5% | |

| ROE | 5年平均 | 7.1% |

| 10年平均 | 6.3% | |

| 配当性向 | 5年平均 | 36.4% |

| 10年平均 | 35.5% | |

| PER | レンジ | 8~13 |

| 5年平均 | 10.6 |

▫️EPS成長率ベース

EPS成長は波があるため、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

159.5 *(1 + 0.081)^ 5 = 235.8

235.8 * 10.6 = 2499.7

5年後の株価は2,499.7円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

159.5 *(1 +(0.071 *(1 – 0.364)))^ 5 = 198.7

198.7 * 10.6 = 2106.4

5年後の株価は2,106.4円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は波があるため、より長期の10年平均を採用します。

64 *(1 + 0.135)+ … + 64 *(1 + 0.135)^ 5 = 475.8

5年間で1株当たり475.8円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価1,846とします。

(2499.7 + 2106.6)/ 2 = 2303.0

2303.0 + 475.8 = 2778.8

(2778.8 / 1846)^(1 / 5)- 1 = 0.085

期待収益率は8.5%となりました。

個人的には10%を超えていれば投資対象としてありだと考えているので、少し物足りない結果となりました。ただ直近のPERは5年平均より高いため、今のPERと同等で推移するとすれば、10%程度にはなります。ROEも近年は上昇傾向ですので、会社目標の12%程度まで上がるのであれば、期待収益率も上がってきます。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

今後の日本株追加投資先候補として、IR資料を確認しながら決算内容等を纏めてみました。長らく停滞していましたが、ここ数年の成長は目を見張るものがあります。投資家向け説明資料でも言及されていましたが、政策金利上昇の恩恵は大きいですね。ROEを上昇させること、目安(12%)を具体的に設定していることも好感が持てます。

自社株買いを意外と積極的に実施していて、発行済株式数が10年で2割弱も減少、EPSの上昇に寄与しています。連続増配ではないですが、累進的配当を継続としていて、自社株買いと配当でしっかりと株主還元をしてくれそうです。2022年までに1,000円以内で購入した方は、株価も配当も2倍になっているので、正直羨ましい限りです。

タイミングを計って買うのは難しいですが、他の銘柄と併せてウォッチを継続したいと思います。

管理人は本銘柄を保有していません。