株式会社MonotaROの2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 株式会社MonotaRO | |

|---|---|---|

| コード番号 | 3064 | |

| 市場 | 東証プライム | |

| 業種 | 小売業 | |

| 決算期 | 12月 | |

| 指数 | 日経平均 | – |

企業概要

MonotaRO(モノタロウ)は、「資材調達ネットワークを変革する」というミッションを掲げ、工場や建設現場等で使用される間接資材の通信販売事業を展開する企業です。

企業や個人事業主を対象に、切削工具、研究用品、オフィス用品、安全保護具等、幅広い種類の工場用・オフィス用間接資材をインターネットを通じて販売しています。圧倒的な品揃えと最短当日出荷が可能な迅速な物流体制を強みとしています。ITと物流を高度に融合させ、データベースマーケティングを駆使して顧客のニーズを分析し、最適な商品を提供することで、リピート率を高めています。

また、韓国、インドネシア、インド等、成長著しいアジア地域を中心に、国内で培ったノウハウを活かした間接資材の販売事業も展開しています。

売上高

成長率は鈍化傾向ではあるが、直近でも2桁成長を継続。

営業利益率

12%前後で安定して推移。小売業の中では高い水準。

純利益(EPS)

波はあるが、高い水準での成長を継続。

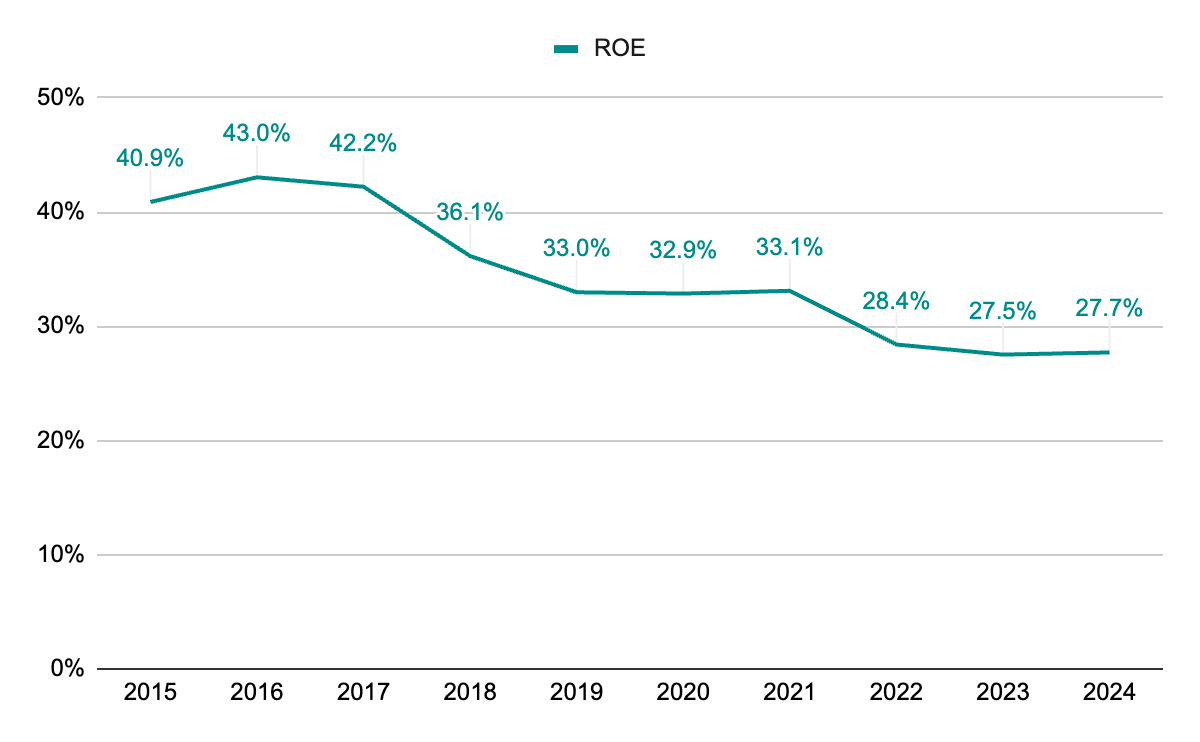

ROE

下落傾向ではあるが、30%前後の高水準で推移。

株主還元

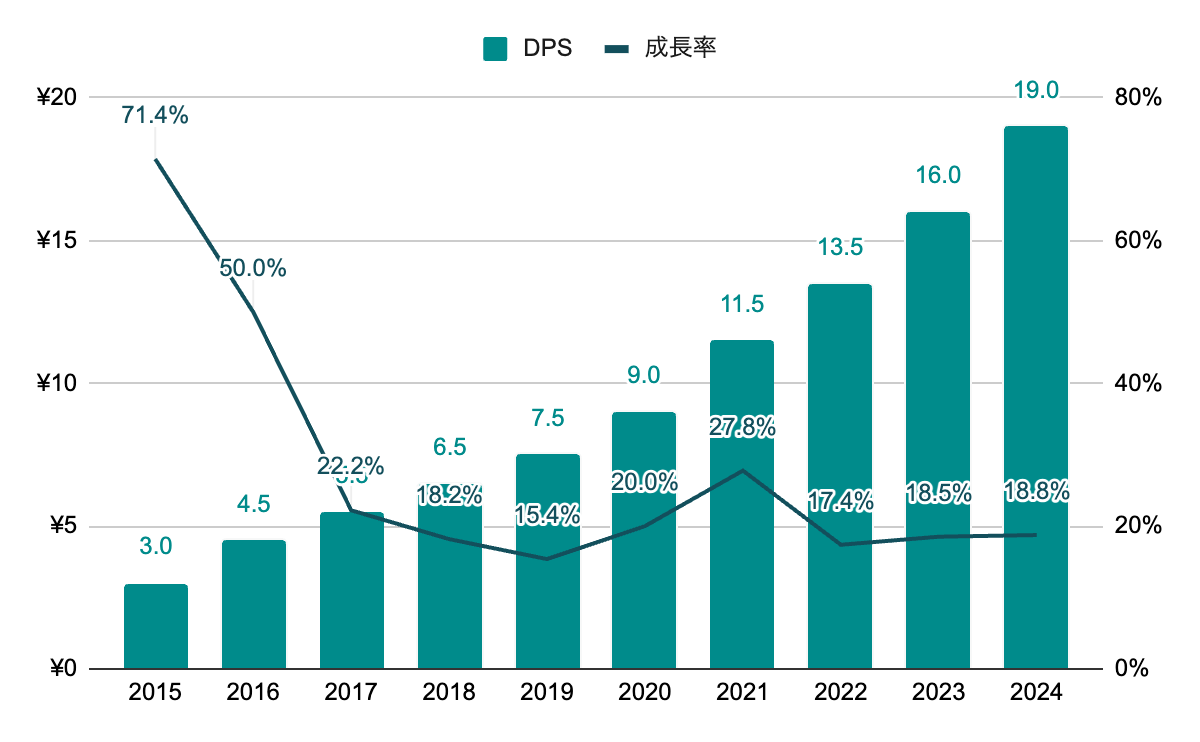

配当(DPS)

14年連続増配。2017年以降、安定して20%前後の増配率を継続。2025年度は、31円の見込み。

配当利回りは、0.3~1.0%程度で推移。2024年度末時点では、0.7%程度。

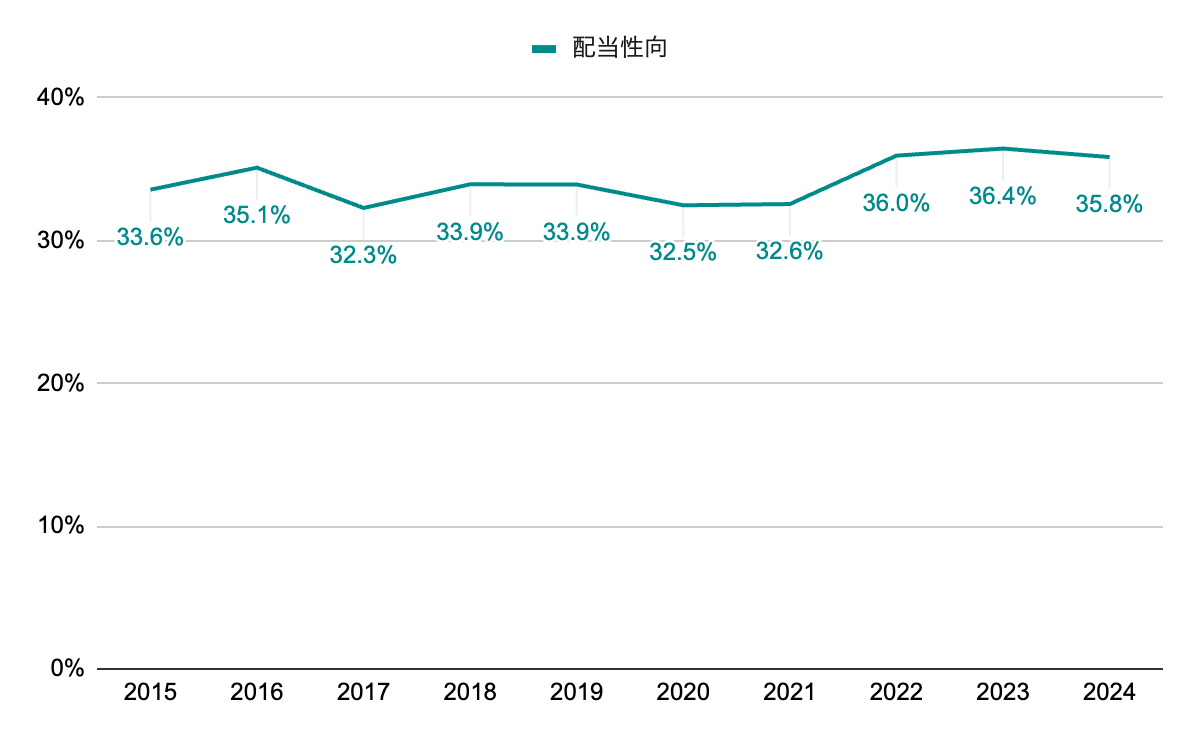

配当性向

35%前後で安定して推移。2025年度からは、50%程度を目安とされている。

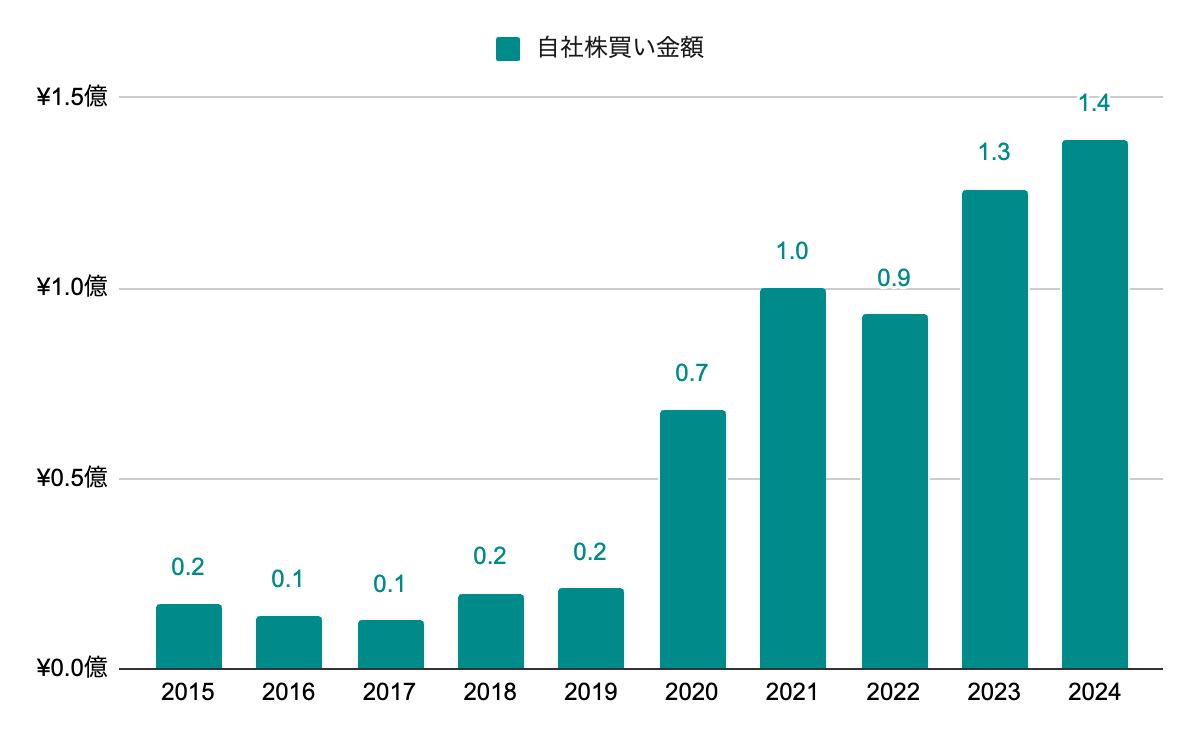

自社株買い

継続的に自社株買いは実施しているが、時価総額や純利益に対してはかなり少額。

発行済株式数

長期的にほぼ横ばい。

株主優待

なし。(2024年末で廃止)

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 19.1% |

|---|---|---|

| 10年成長率 | 26.3% | |

| DPS | 5年成長率 | 20.4% |

| 10年成長率 | 26.9% | |

| ROE | 5年平均 | 29.9% |

| 10年平均 | 34.5% | |

| 配当性向 | 5年平均 | 34.7% |

| 10年平均 | 34.2% | |

| PER | レンジ | 35~100 |

| 5年平均 | 48.4 |

▫️EPS成長率ベース

EPS成長は現在の傾向に近い5年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

53.0 *(1 + 0.191)^ 5 = 127.1

127.1 * 48.3 = 6150.4

5年後の株価は6,150.4円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

53.0 *(1 +(0.299 *(1 – 0.347)))^ 5 = 129.4

129.4 * 48.3 = 6264.2

5年後の株価は6,264.2円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は現在の傾向に近い5年平均を採用します。

19.0 *(1 + 0.204)+ … + 19.0 *(1 + 0.204)^ 5 = 171.7

5年間で1株当たり171.7円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年12月末の株価2,658とします。

(6150.4 + 6264.2)/ 2 = 6207.3

6207.3 + 171.7 = 6379.0

(6379.0 / 2658)^(1 / 5)- 1 = 0.191

期待収益率は19.1%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

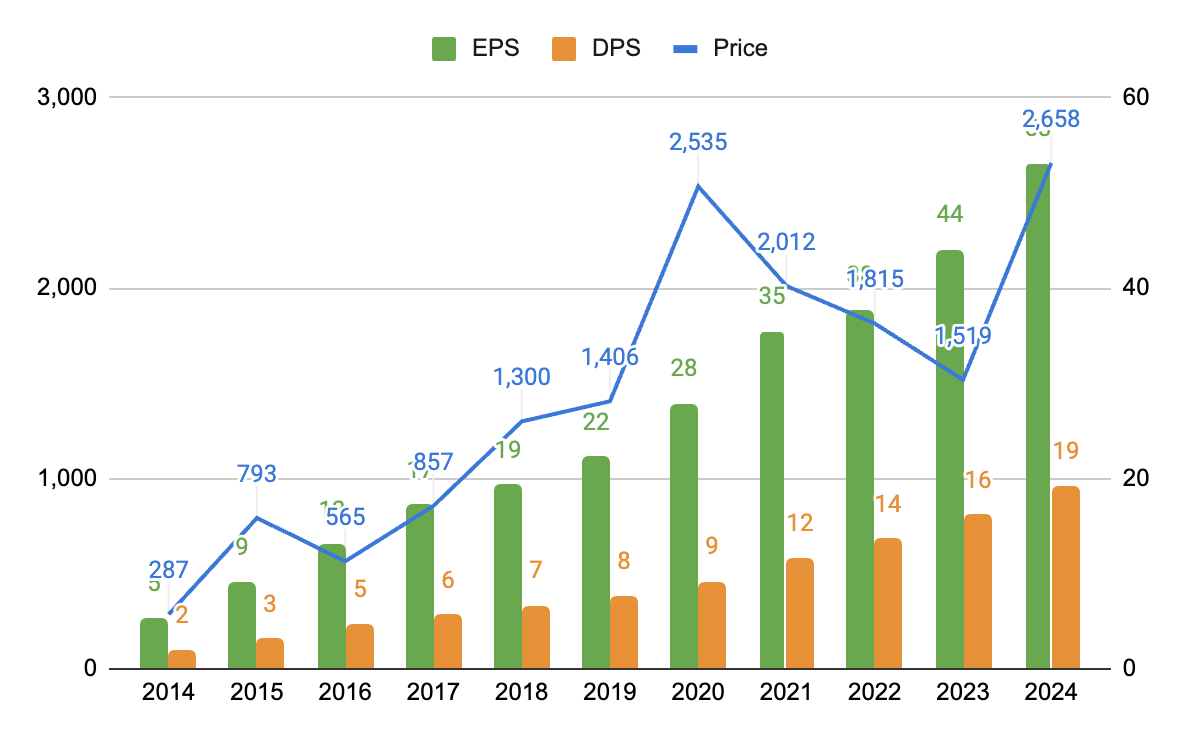

所感

売上、EPS、DPSの成長が綺麗でROEも高水準と好みの銘柄です。株主優待を廃止して、その分配当性向を上げるというのも良いですね。配当性向を高めるのではなく、自社株買いや成長投資に回す形でも良かったですが。

上のグラフは、年次の株価、EPS、DPSの推移です。EPSの成長は綺麗ですが、株価の上下が激しく、PERも高い水準での上下なのが気になるところです。2023年後半あたりの下がったタイミングが買い時でした。現在も過去平均程度のPERなので、今後も成長が続くことを期待するのであれば、買っても良さそうではありますが、できれば割安な時に買いたい銘柄ですね。

2000年に住友商事と米グレインジャーの合弁会社として創設されましたが、住友商事は2009年に保有株式を全て放出、現在はグレインジャーが株式の半数程を保有しています。親会社のグレインジャーも優良銘柄だと思います。

ちなみに、社名の由来は以下とされていました。

・MRO(Maintenance, Repair, and Operation)

・モノ足りる

・桃太郎のように非効率だった間接資材の調達モデルを変革する

個性的な名前だと思っていましたが、いろんな意味が込められていました。

管理人は本銘柄を保有していません。