メタ・プラットフォームズの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Meta Platforms, Inc. | |

|---|---|---|

| ティッカー | META | |

| 市場 | NASDAQ | |

| セクター | コミュニケーション | |

| 決算期 | 12月 | |

| 指数 | Dow 30 | – |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

企業概要

メタ・プラットフォームズは、世界最大のソーシャルテクノロジー企業です。

Facebook、Instagram、WhatsApp、MessengerといったSNS(ソーシャルネットワークサービス)及びメッセージングプラットフォームを保有しています。これらのサービスは、数十億人規模の月間アクティブユーザーを抱え、強力なネットワーク効果を生み出しています。この巨大なユーザーベースを活用したデジタル広告事業が中核となります。

2021年に、社名を「Facebook」から「Meta Platforms」に変更し、メタバース(仮想空間)の構築に注力。また、VRデバイスMeta Questの開発や、近年ではAI関連への積極的な投資を行っています。

チャート

ファンダメンタル

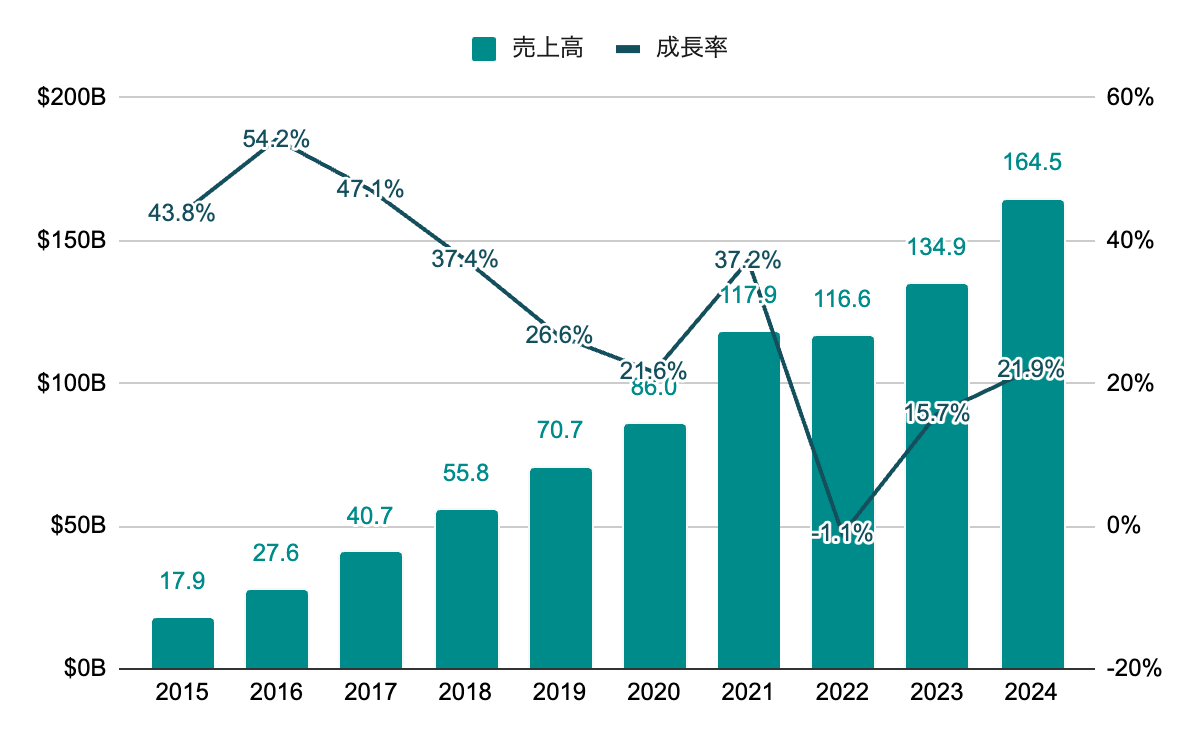

売上高

FRBの大幅利上げのあった2022年を除き、毎年大きな売上成長を続けている。2014年からの10年で10倍以上に。広告収入が売上の97.6%と大部分を占める。

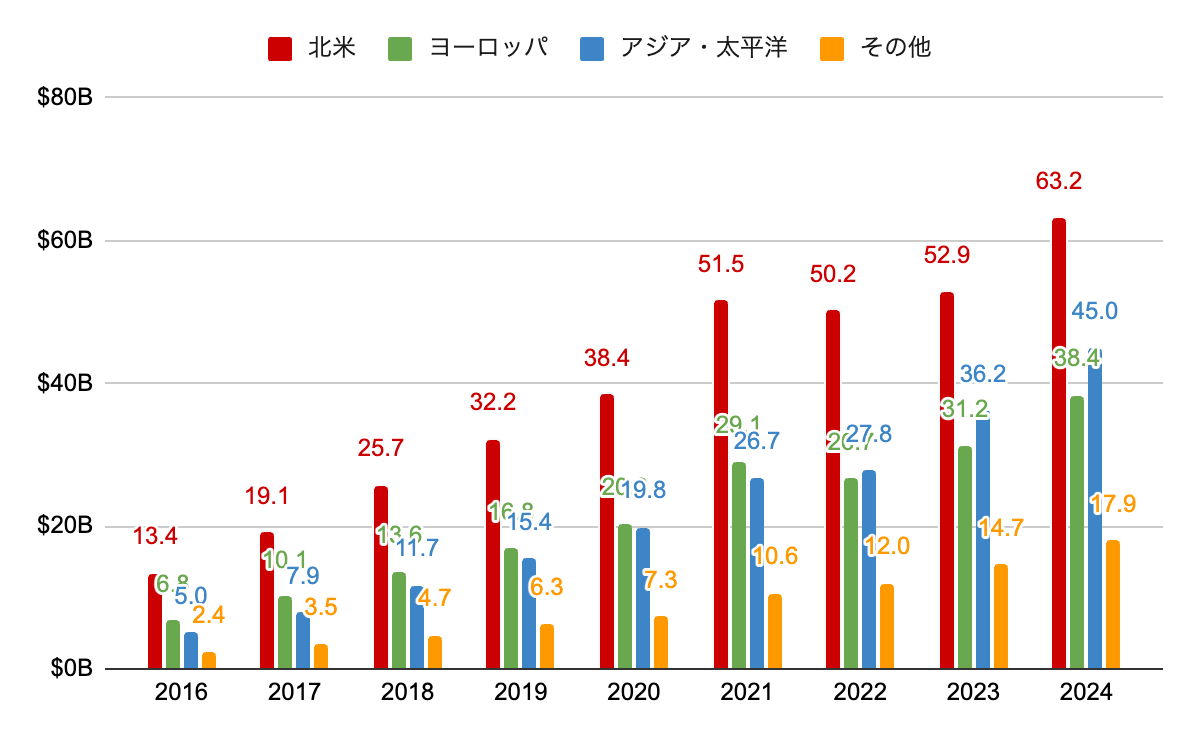

地域別売上高

北米が4割弱、アジア・太平洋が3割弱、ヨーロッパが2割強、その他が1割程度となっていて、売上は世界に分散されている。アジア・太平洋の成長率が高い。

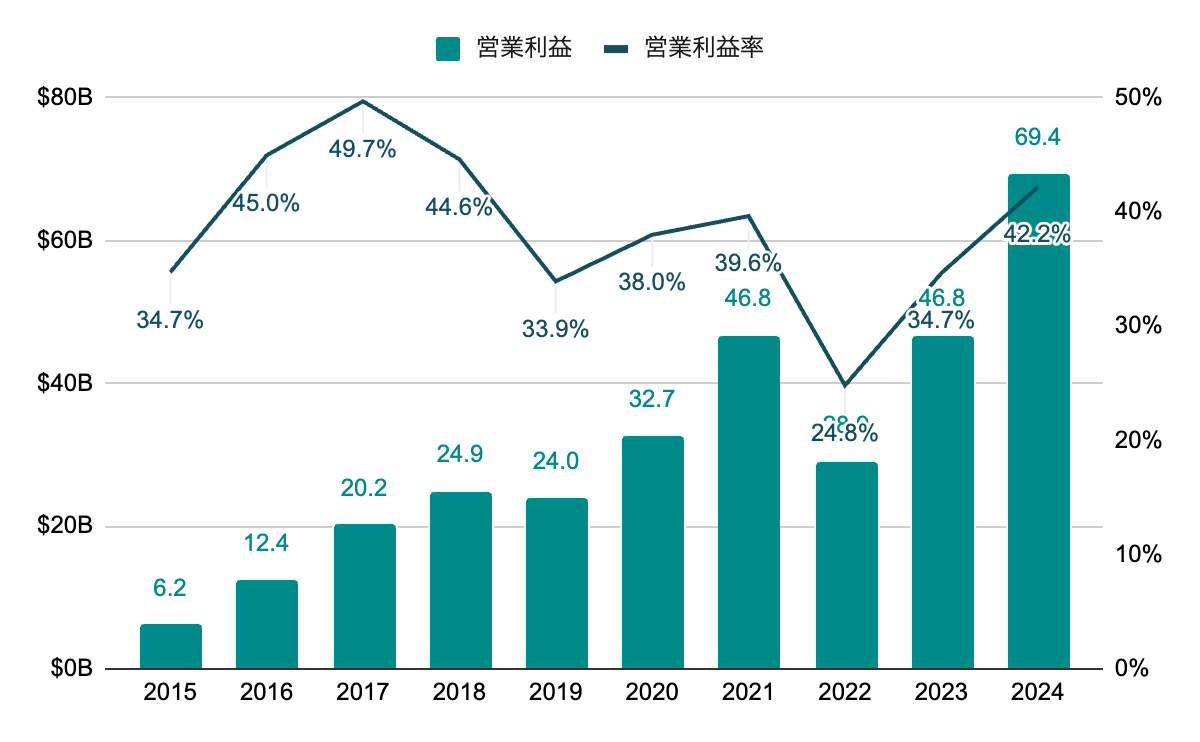

営業利益率

売上の落ちた2022年でも20%超、全体的には40%前後と高水準で推移。

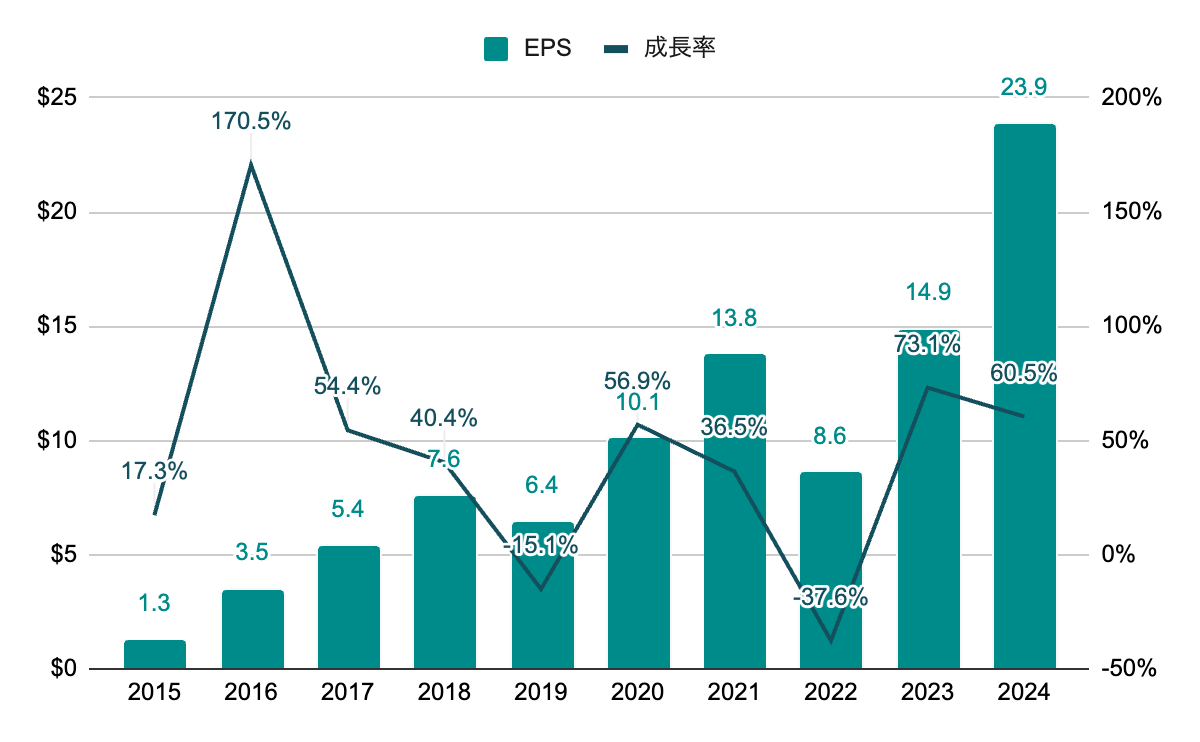

純利益(EPS)

波はあるが、右肩上がりで推移。直近も含め成長率が非常に高く、10年で20倍に。

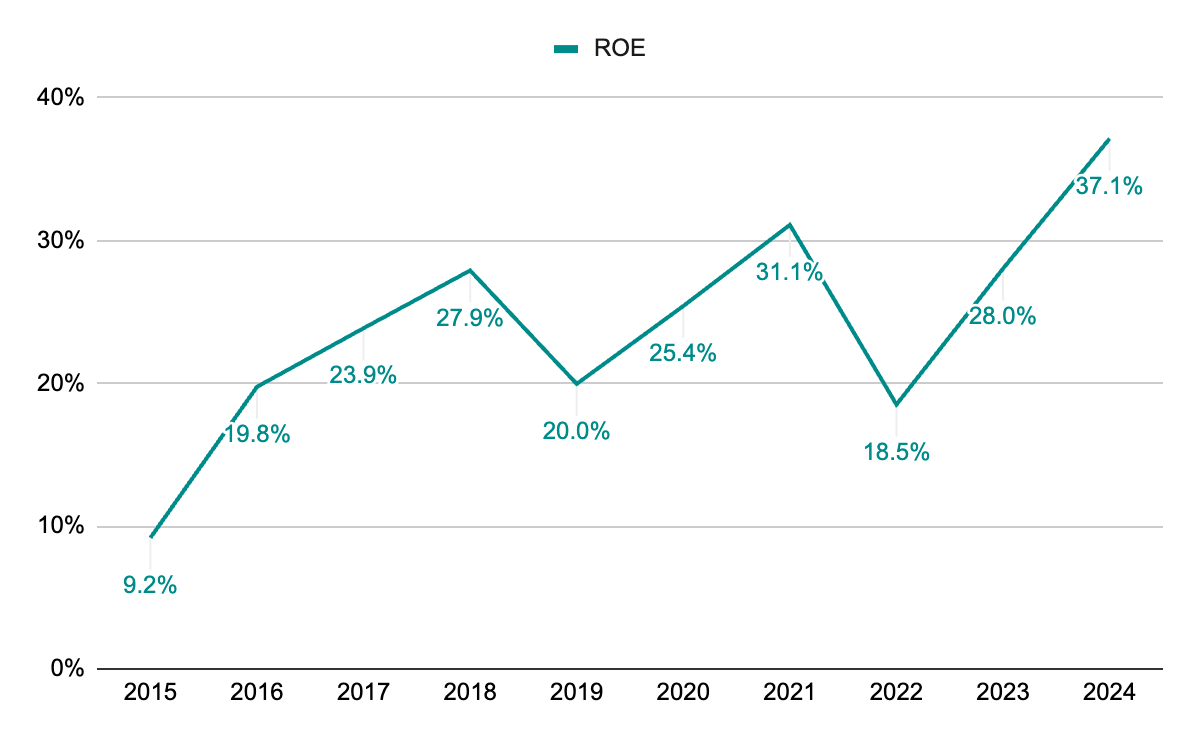

ROE

波はあるが、20~40%前後と高い水準で推移。

株主還元

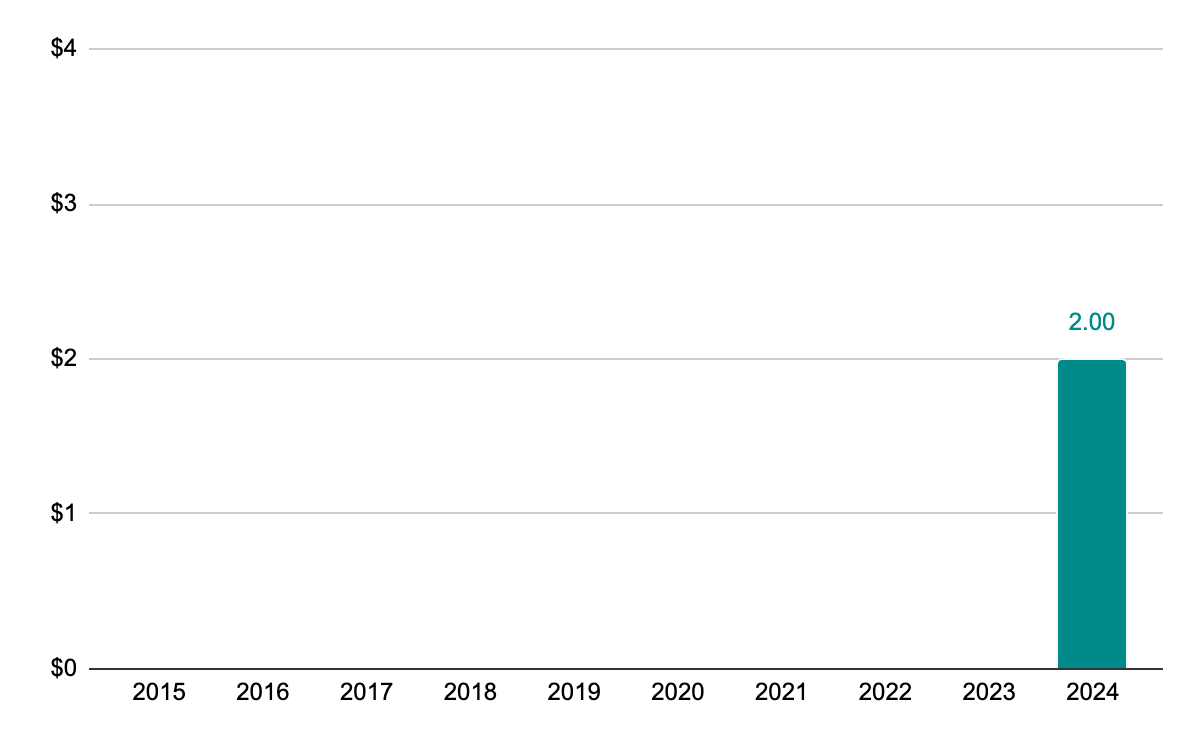

配当(DPS)

2024年から配当開始。

配当性向

配当性向は低めで配当開始。2025年のQ1で増配したが、増配率は5%とこれも低い水準。

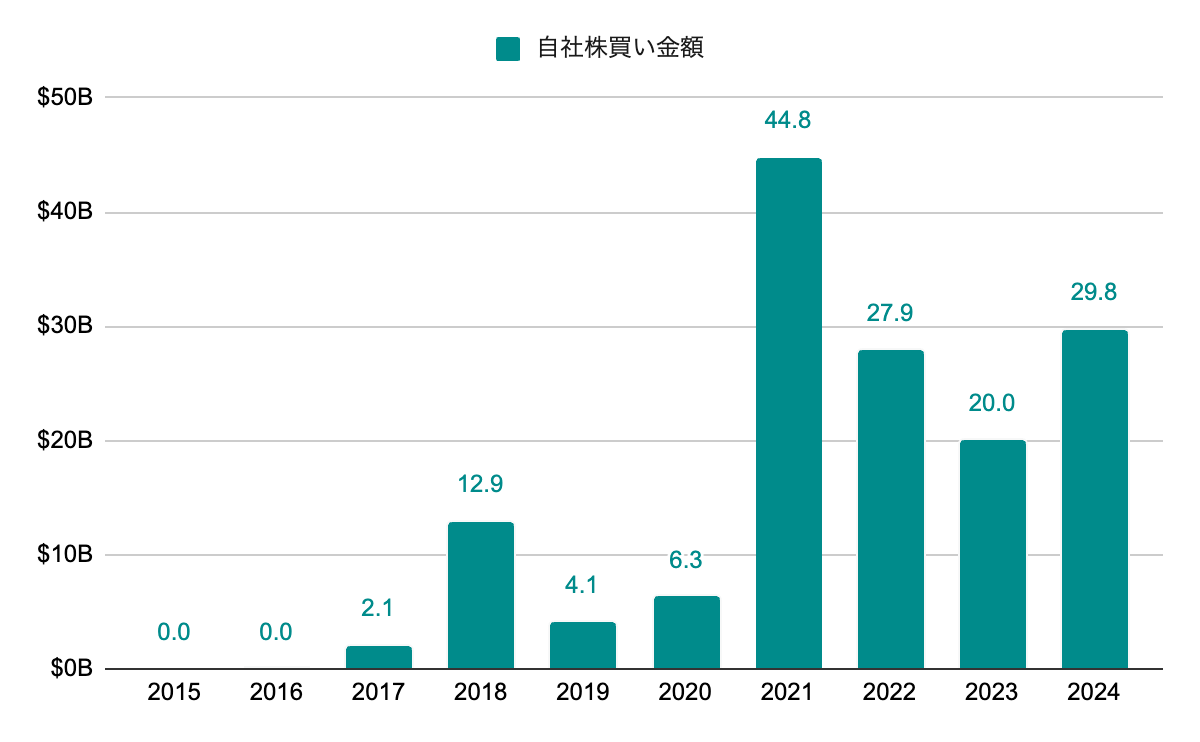

自社株買い

2017年から自社株買いを開始。2021年以降は巨額の自社株買いをしている。

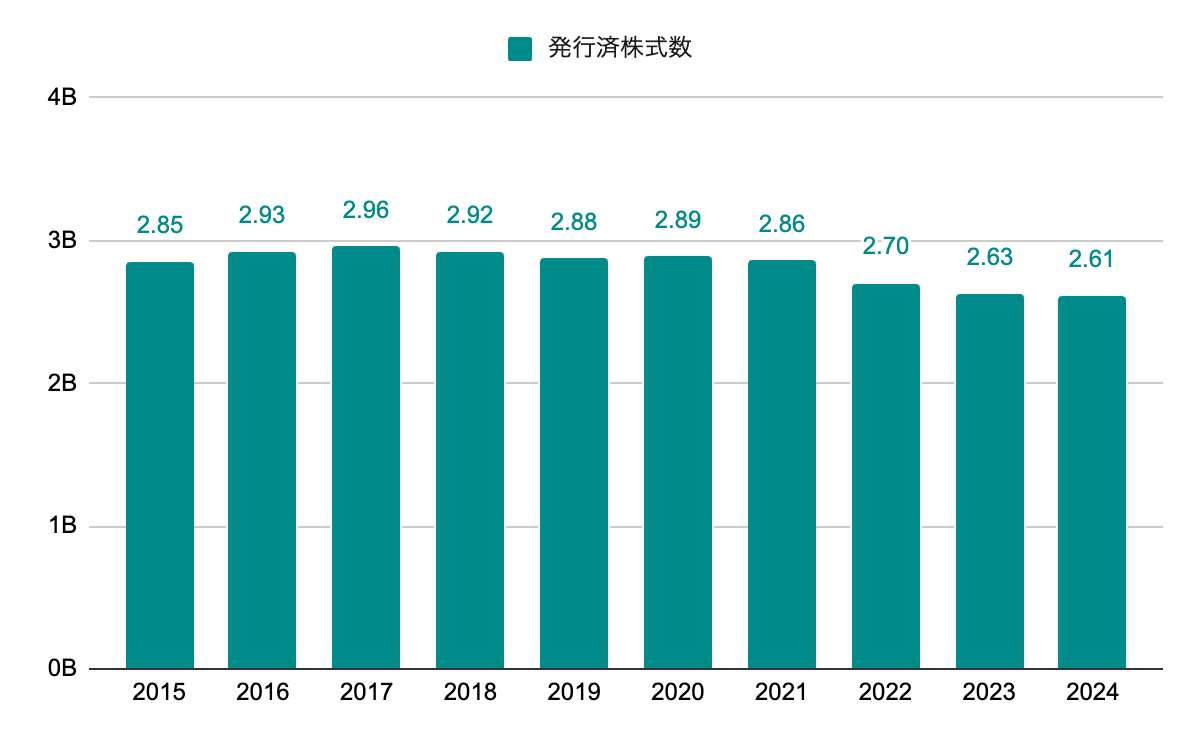

発行済株式数

自社株買いを開始した2017年以降は減少傾向。

投資

主な買収

| 2012 | $1B | |

| 2014 | $22B |

2012年に当時成長初期段階だったInstagramを10億ドルで買収。

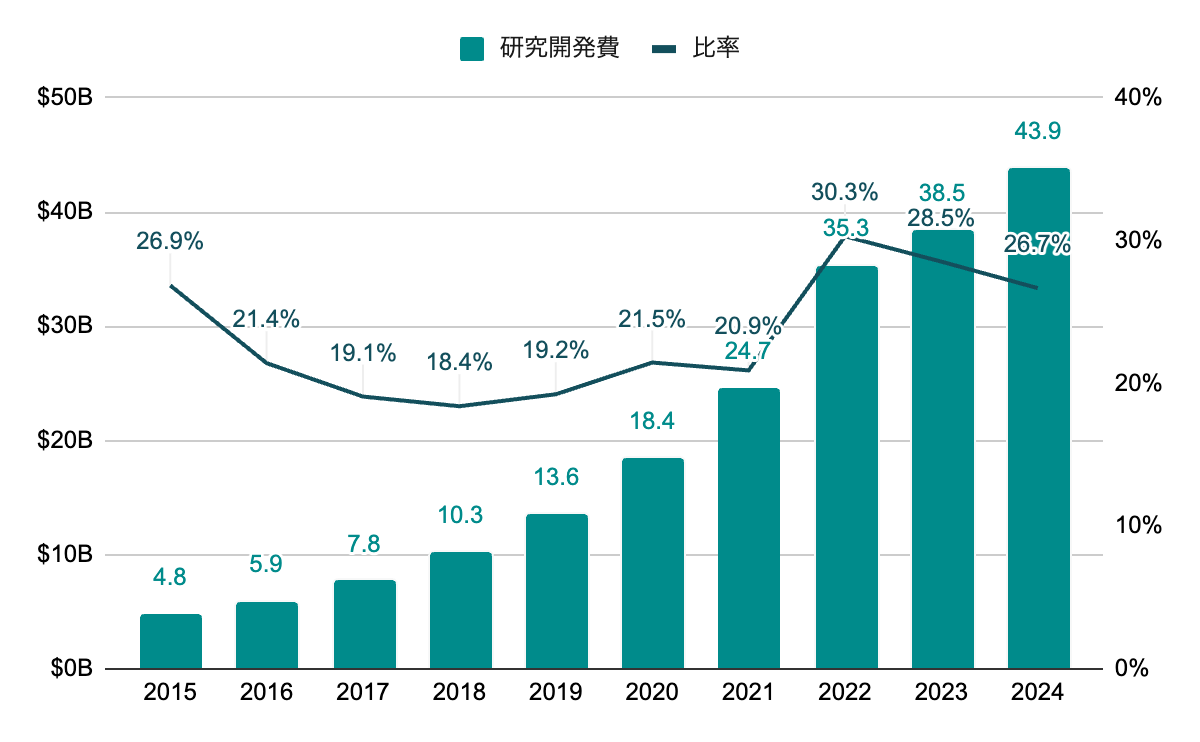

研究開発費

売上の20~30%前後を研究開発費が占める。最も割合の高い費用となっている。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 30.0% |

|---|---|---|

| 10年成長率 | 36.0% | |

| ROE | 5年平均 | 28.0% |

| 10年平均 | 24.1% | |

| PER | レンジ | 15~25 |

| 5年平均 | 21.1 |

▫️EPS成長率ベース

黒字化したてでEPSの低い時期を除くため、直近の5年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

23.9 *(1 + 0.300)^ 5 = 88.5

88.5 * 21.1 = 1868.2

5年後の株価は$1,868.2となりました。

▫️ROEと内部留保ベース

ROEも直近の傾向が反映されている5年平均を採用します。配当性向に関しては、1年分しかデータがないので、今後もそれが続くと仮定して、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

23.9 *(1 +(0.280 *(1 – 0.084)))^ 5 = 74.9

74.9 * 21.1 = 1579.4

5年後の株価は$1,579.4となりました。

▫️予想配当

配当は2024年の実績と2025年Q1の増配率を使用し、5年間で得られる配当を求めます。

2.00 *(1 + 0.050)+ … + 2.00 *(1 + 0.050)^ 5 = 11.6

5年間で1株当たり$11.6の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年12月末の株価584.54とします。

(1868.2 + 1579.4)/ 2 = 1723.8

1723.8 + 11.6 = 1735.4

(1735.4 / 584.54)^(1 / 5)- 1 = 0.243

期待収益率は24.3%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

FacebookとInstagramでお馴染みのメタです。Instagram買収は当時から色々騒がれていたと思いますが、10年以上経った現在でも反トラスト法(独占禁止法)で裁判が続いています。日本ではそこまで馴染みのないWhatsAppも同様です。

2020年頃に投資先候補として上記のような形で期待収益率等を計算していたのですが、当時も数値上は非常に優秀でした。ただSNS特化で競合の台頭により廃れるリスクや売上はほぼ広告収入で景気影響を受けやすいこと等を考えて投資はしていません。

近年は、自社株買いの規模が大きくなり、配当も出し始め、株主還元に積極的になっているように見えます。研究開発費も巨額で、直近ではOpenAI、Google、Apple等からAIエンジニアを多額の報酬で引き抜いたりと将来に向けた投資も活発です。巨額投資が身を結び、既存のSNS以外の新たな成長事業が確立できれば、大きな利益を得られる可能性があります。現在でも成長に対してPERは低めで計算上は期待収益率も高く魅力的に見えます。が、個人的には今後も個別投資はせず、ナスダック100ETF<QQQ>等を通じて恩恵を得られれば良いかと考えています。