保有銘柄の株価、EPS、DPSの推移、購入した意図等について纏めてみました。

今回は、日本株全6銘柄についてです。

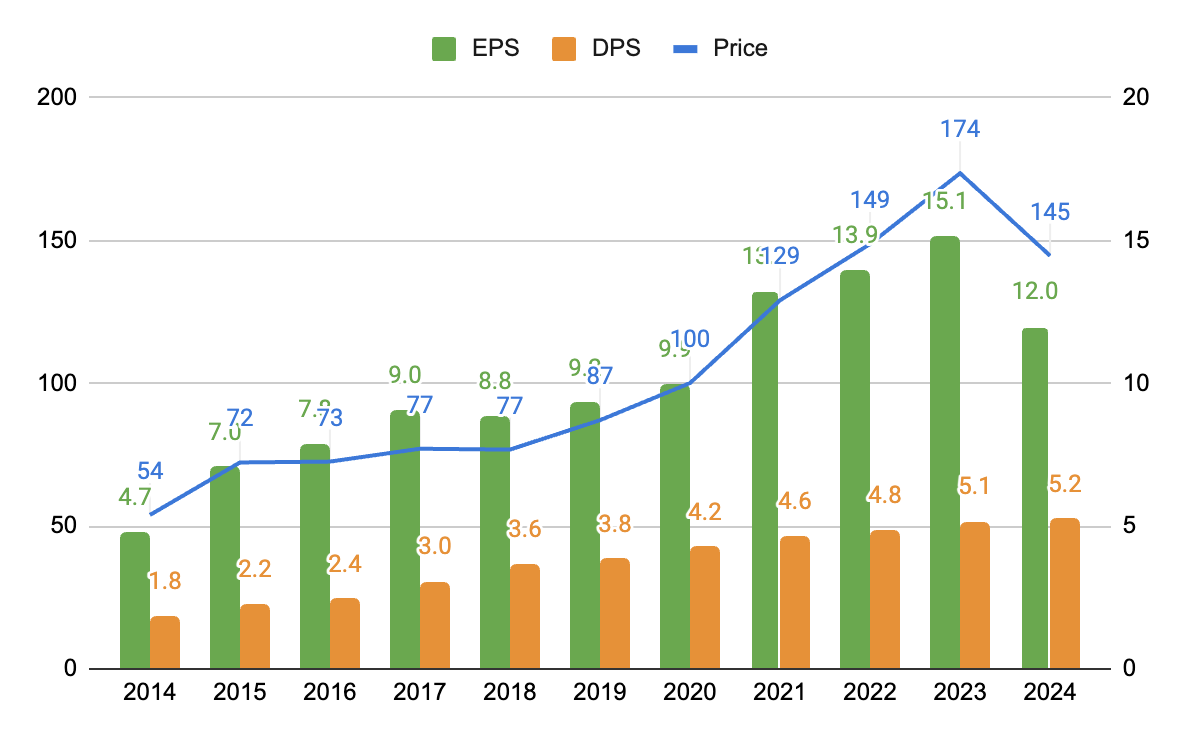

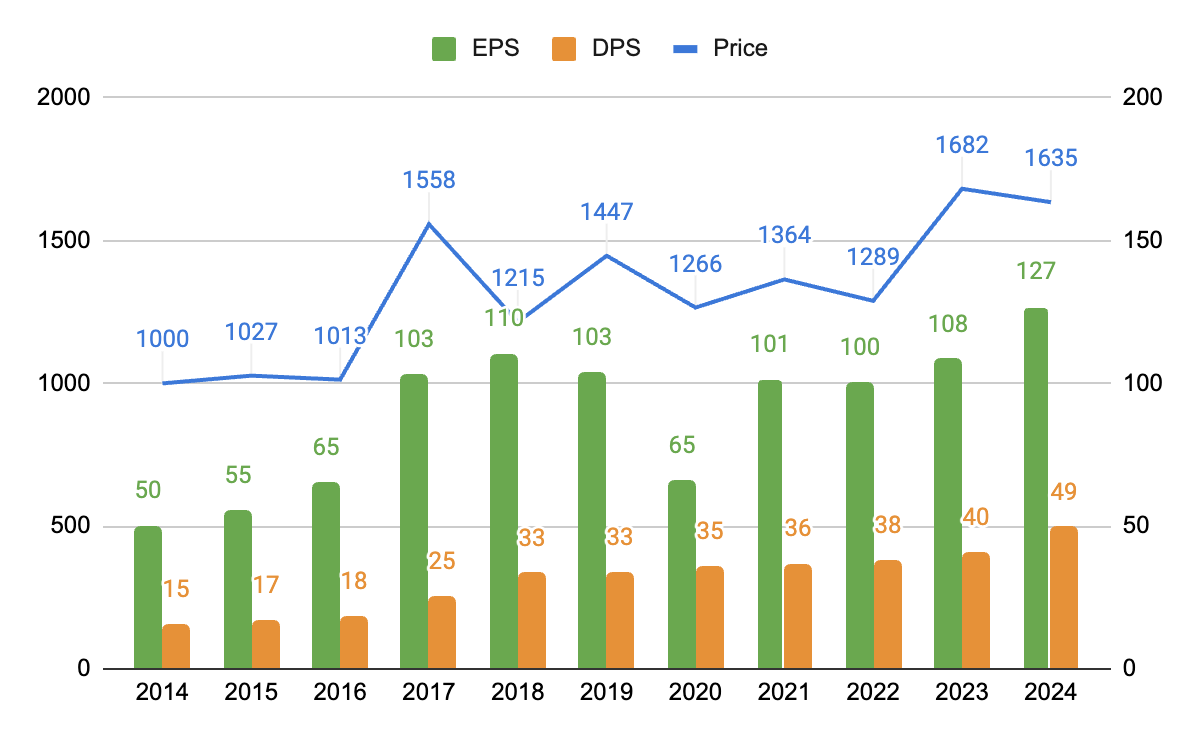

NTT<9432>

NTTの過去11年分のEPS、DPSと決算期末時点の株価の推移です。横軸の2024は、2024年度(2025年3月期)の決算の値となります。

2019年9月に初購入し、2022年1月まで少しずつ買い増ししていました。政府(財務大臣)が35%程度の株式を保有する国家的な安定企業の代表かと思います。2023年の株式25分割もあり、個人株主数日本一の銘柄でもあります。2025年に、日本電信電話からNTTに社名変更されています。

緩やかな安定成長を続けていて、事業内容的にも今後も大きく後退することはないだろうなと思います。IOWN等で大きく成長すると良いのですが、正直あまり期待はしておらず、このまま連続増配だけ続けてくれれば良しと考えています。

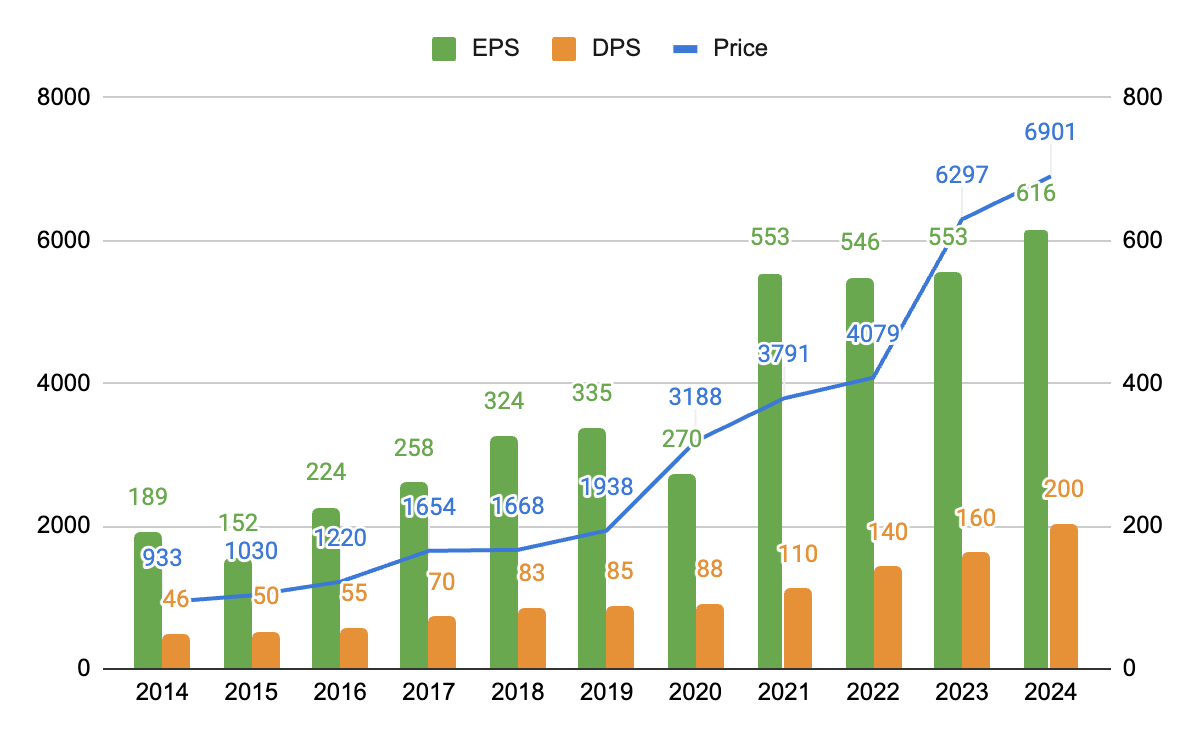

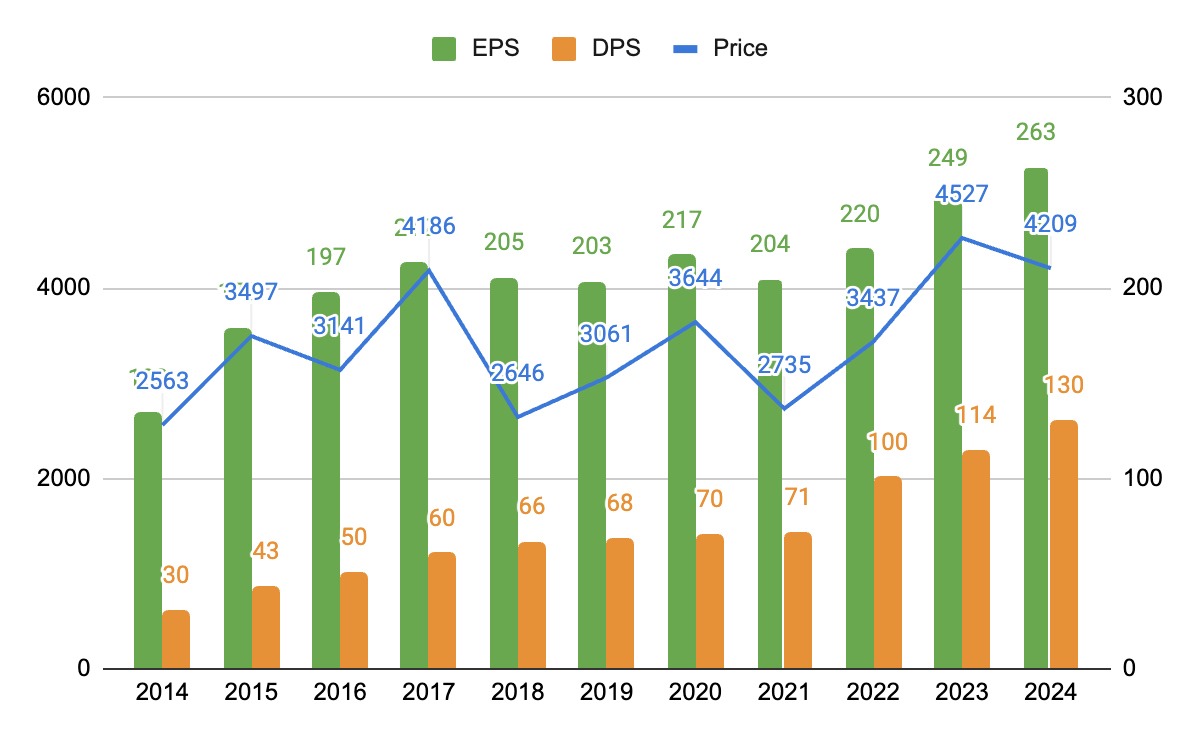

伊藤忠商事<8001>

伊藤忠商事の過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2022年5月に初購入し、2023年12月に100株追加購入しています。当時コモディティ関連の企業を物色していたところ、色々やっている総合商社で良いかとなり購入を決めました。当初のコモディティ重視なら三菱商事や三井物産の方が向いていますが、総合商社各社を比較した際に伊藤忠の方が好みだったので、悩んだ末に伊藤忠に投資しました。

ウォーレン・バフェット氏が購入し始めたのが2019年夏頃、公表されたのが2020年夏頃となります。それ以降の株価上昇が凄まじいです。バフェット効果もあってか、以前よりPERが高い状態ではありますが、今後も成長を続けてくれることを期待しています。他の総合商社より非資源に強いのが良いですね。

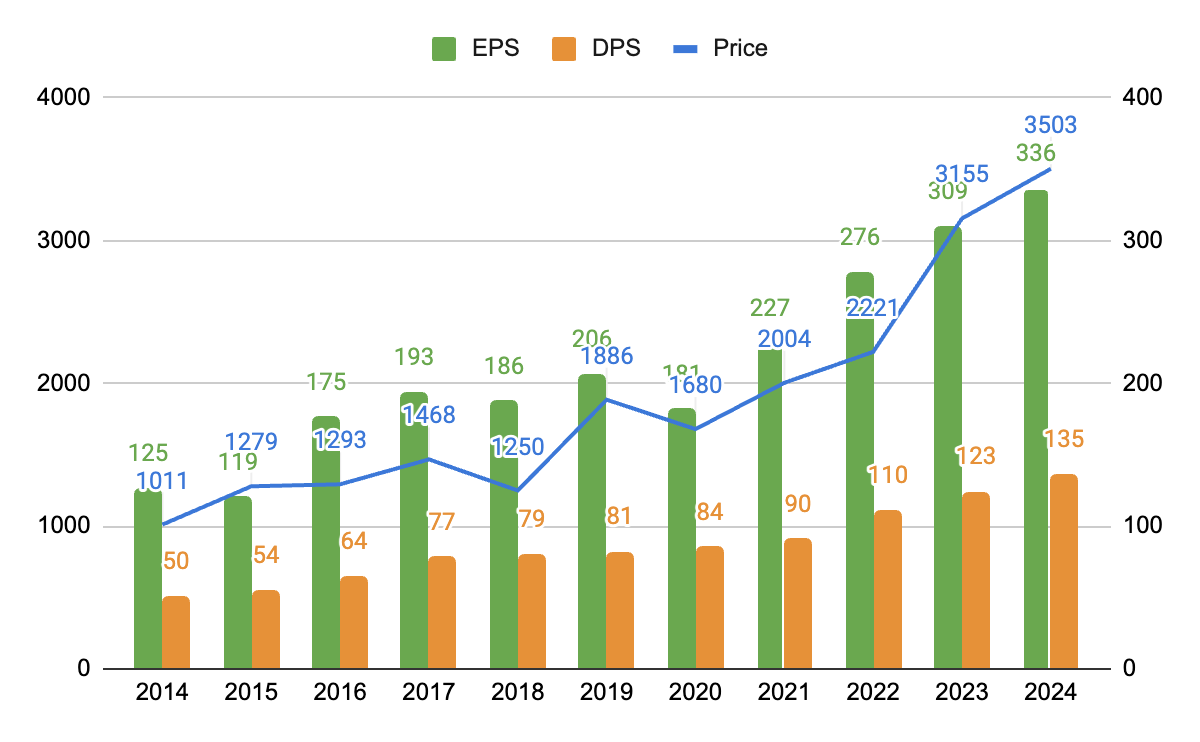

積水ハウス<1928>

積水ハウスの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2024年1月にNISA成長枠で初購入し、2025年1月にも同様に追加購入しています。NISAの成長投資枠は日本株を中心にしようと思い、日本の安定高成長株を探している際に目を付けました。それなりの規模の企業で、安定したEPS成長に連続増配、ついでに配当利回りも高く、その他IR資料等の内容も好印象で投資を決めました。上図のようなEPS、DPS、株価が同じような推移で平均して2桁成長が続く企業は日本だとなかなか見つからないです。

米住宅企業の大型買収があり、今後は日本だけでなく、米国での事業が成長の鍵となりそうです。

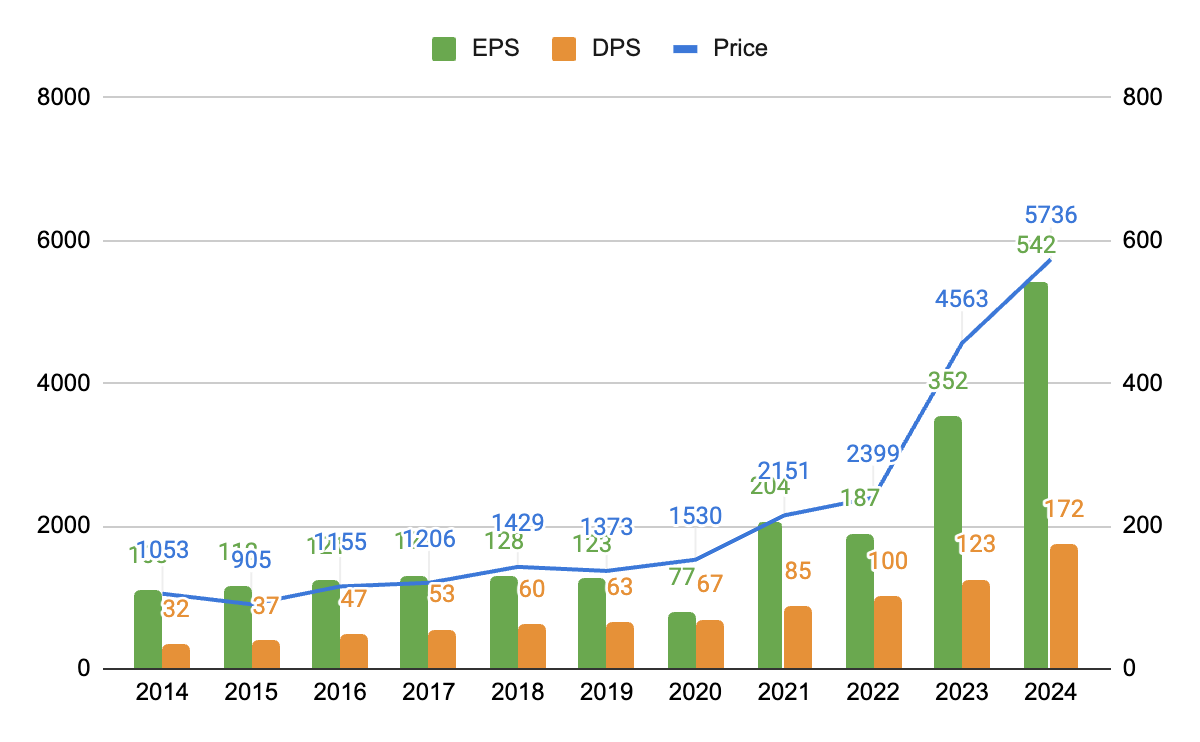

東京海上ホールディングス<8766>

東京海上HDの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2024年1月にNISA成長枠で初購入し、2025年1月にも同様に追加購入しています。EPSの成長と共に株価も上昇していて、連続増配も継続ということで、上記の積水ハウスと同時期に投資し始めました。

2023年度から急激にEPSが伸びていますが、これは政策保有株式の売却の影響が大きいです。株価もそれに合わせて急上昇していますが、PERが大幅に高くなっている訳でもなく、本業の保険事業も順調に成長していることから今後も継続した成長が期待できます。

アサヒグループホールディングス<2502>

アサヒグループHDの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2025年1月にNISA成長枠で初購入しました。成長率は低いですが、緩やかな成長はしているのと、連続増配を理由に購入した感じです。馴染みのある飲料メーカーで、グローバルなブランドでもあるのが魅力の一つですね。

NISA枠で放置して、連続増配により少しずつ配当を増やしてくれればそれで良しです。

サンドラッグ<9989>

サンドラッグの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2025年1月にNISA成長枠で初購入しました。こちらも緩やかながらも安定成長と連続増配を理由に、アサヒグループHDと同時期に投資を始めました。株価はここ10年、2,400円から4,800円のボックスで推移していますが、その間にEPSは2倍程度に成長しているので、今後はボックス圏を上に抜けたところで推移してもおかしくはないと思っています。

大きな株価上昇狙いではなく、非課税で連続増配の恩恵を長期で享受できれば良しです。株主優待もドラッグストアの商品券なので、実用的ですね。

総評

日本株6銘柄の共通点は、全て10年以上の連続増配というところです。長期で見ればEPSも右肩上がりで推移、配当性向も50%以下となっていて、今後も連続増配を継続してくれることを期待しています。もちろんEPS成長と共に株価の上昇も。

日本株は難しい

米国株と違って日本株だと安定して2桁成長を続ける企業を見つけるのが難しいです。大型株はメーカー、商社、金融、通信等が多いですが、前半3つは景気影響等で安定はせず、通信は安定はしていますが成長は乏しいです。中小型株に成長銘柄はありますが、ボラティリティが激しいです。

業績だけで見ると工業用間接資材通信販売のモノタロウ<3064>のように綺麗な成長を続けている企業も稀にありますが、株価は安定せず、リターンは購入タイミングに大きく依存しそうです。米国株は株主還元に積極的で、大型株でも安定高成長の銘柄が多いので、米国株の方が銘柄選定の難易度は低いと個人的には思います。営業利益率やROE等を見ても米国株が圧倒的に優位です。

株主還元は増えている

投資がより一般化されてきたからか、ここ何年かで日本株も株主還元に積極的になっている印象です。東証の働きかけもあり、実際に2022年度以降、自社株買いの額は毎年大きく増加しています。また、増配についても株主も企業も意識しているように感じます。この流れは継続すると思うので、日本株への投資環境も改善されていきそうです。

現状は安定重視

現状の日本株はどちらかと言うと安定重視で選定しています。成長は米国株に任せます。今の方向性でもう少し銘柄数、投資額を増やした上で、現金に余裕ができてきたら、日本の中小型株を含めた成長銘柄にも手を出してみようかなと考えています。もう大幅に投資元本を増やす気はないので、やるとしてもポートフォリオの数%とかになると思いますが。楽しみつつ無茶はせず投資を継続することが一番です。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします