アメリカン・エキスプレスの2024Q4決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は各社HPからForm 10-K等のIR情報を参照しています。

基本情報

| 企業名 | American Express Company | |

|---|---|---|

| ティッカー | AXP | |

| 市場 | NYSE | |

| セクター | 金融 | |

| 決算期 | 12月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | – | |

企業概要

アメリカン・エキスプレスは、米国に本社を置く世界的な総合金融サービス企業です。主な事業は、クレジットカードの年会費収入と決済時に加盟店から得る手数料収入です。

一般的なカード会社とは異なり、カードの発行、与信、決済ネットワークの運営の全てを自社で一貫して行う垂直統合型モデルを採用していることが特徴であり強みです。これにより、顧客の消費パターンに関する詳細なデータを直接取得し、それを活用した高度なリスク管理とマーケティング戦略が可能になっています。富裕層や法人顧客に強く、高品質なカスタマーサービスと、旅行、ダイニング、エンターテイメントに関する充実した特典プログラムが、高いブランドロイヤルティを築いています。

筆頭株主は、20%以上の株式を保有しているバークシャー・ハサウェイで、バフェット銘柄としても知られています。

チャート

ファンダメンタル

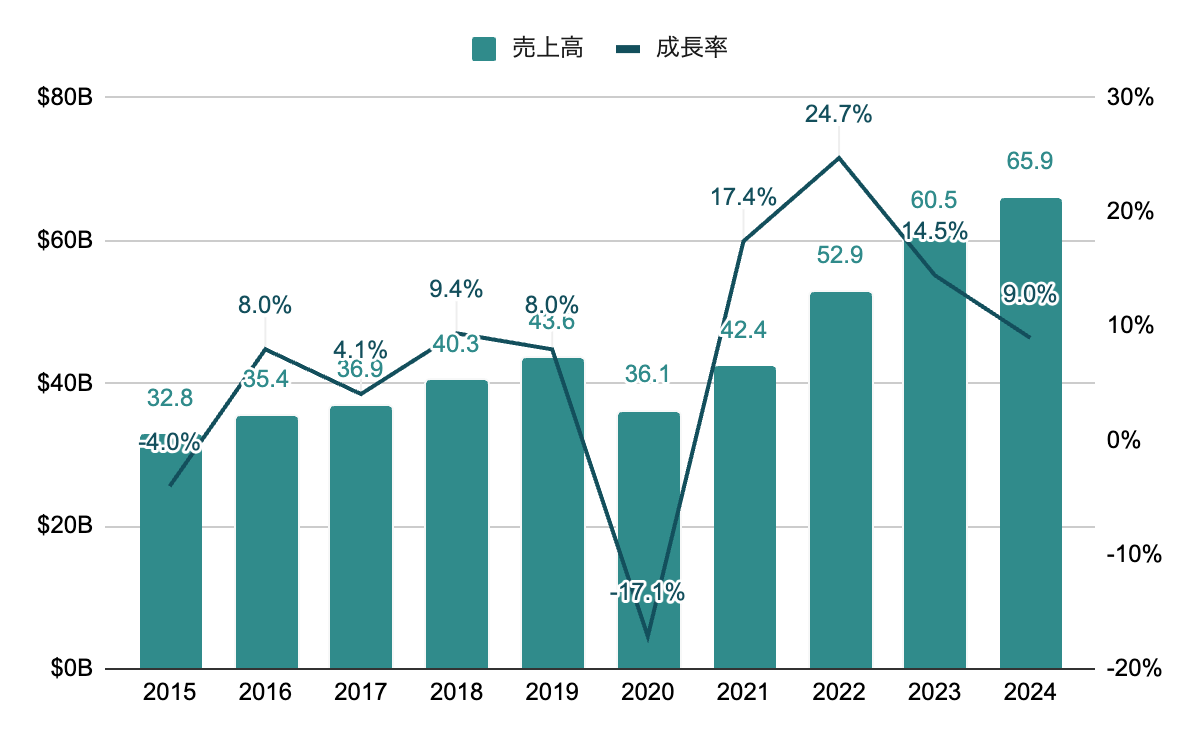

売上高(支払利息控除後)

パンデミック時に減収となったが、長期的には右肩上がりで成長している。

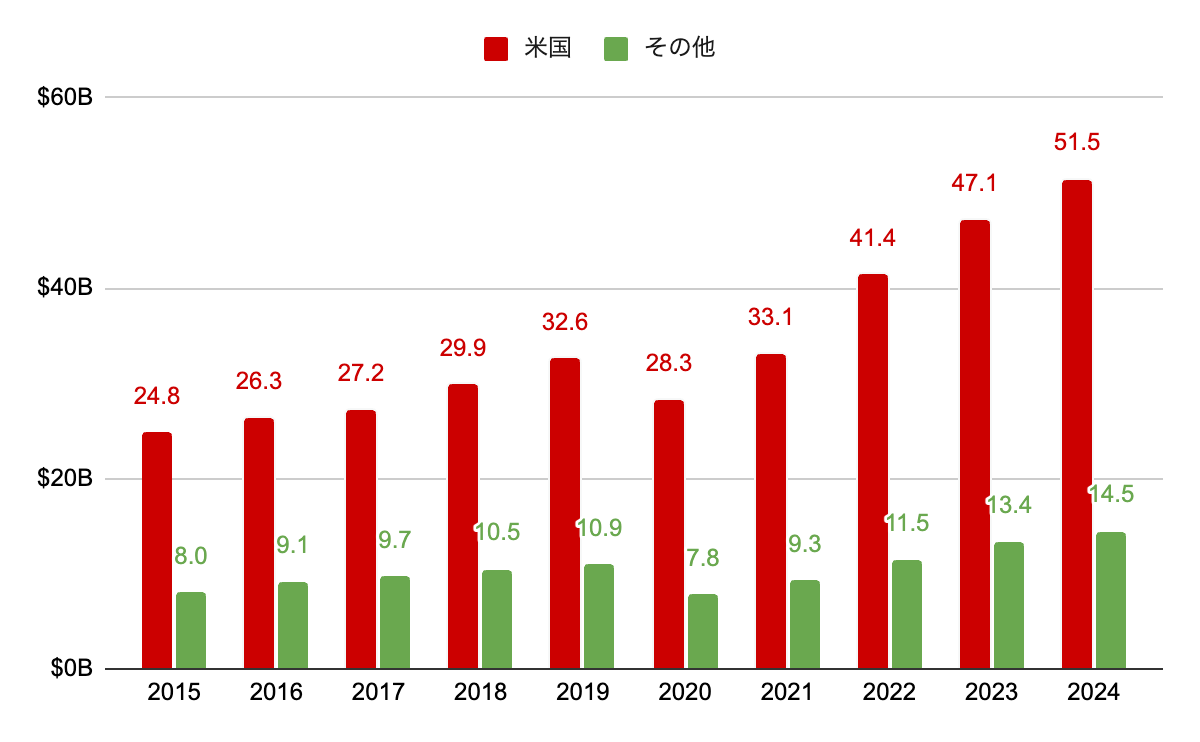

地域別売上高

世界中で展開しているが、売上の8割弱は米国。ここ10年は米国の占める割合はあまり変わっていない。

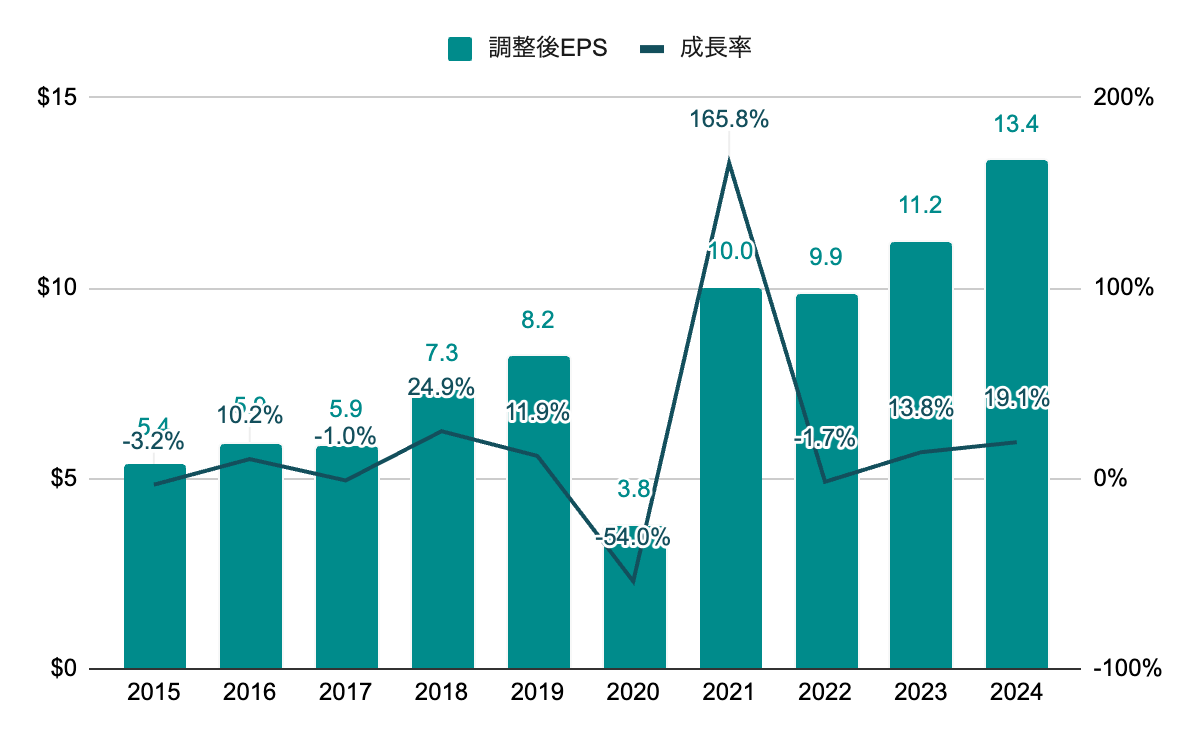

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

2020年のパンデミック時に大きく減少。波はあるが成長を継続。

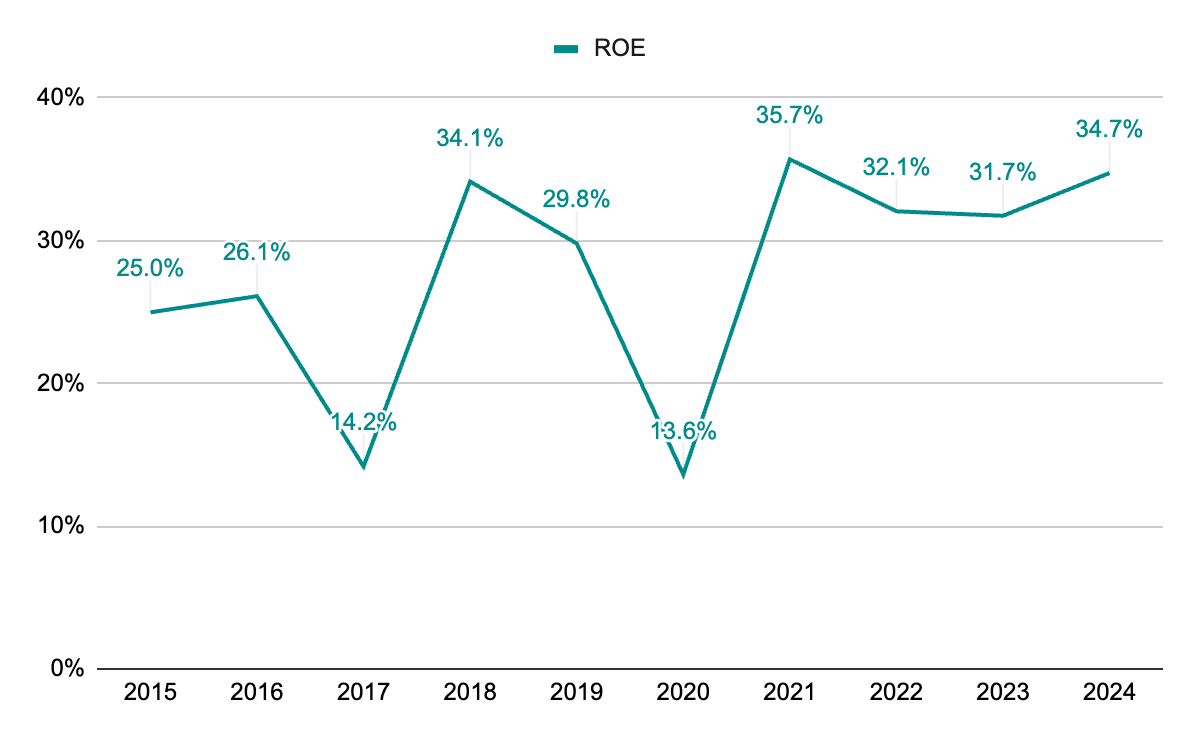

ROE

こちらも波はあるが、平常時は30%前後と高水準で推移。

株主還元

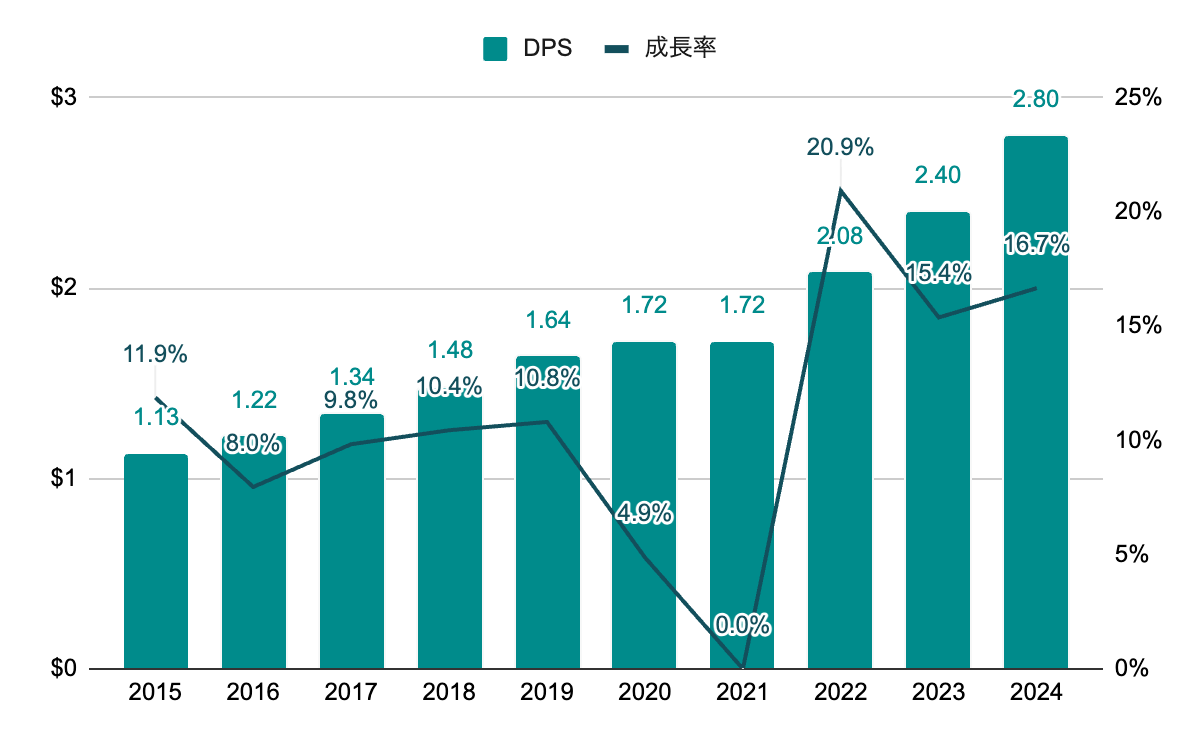

配当(DPS)

10%前後の増配を継続していたが、パンデミック後の2021年に連続増配がストップ。2022年からは以前より高水準で増配を再開。

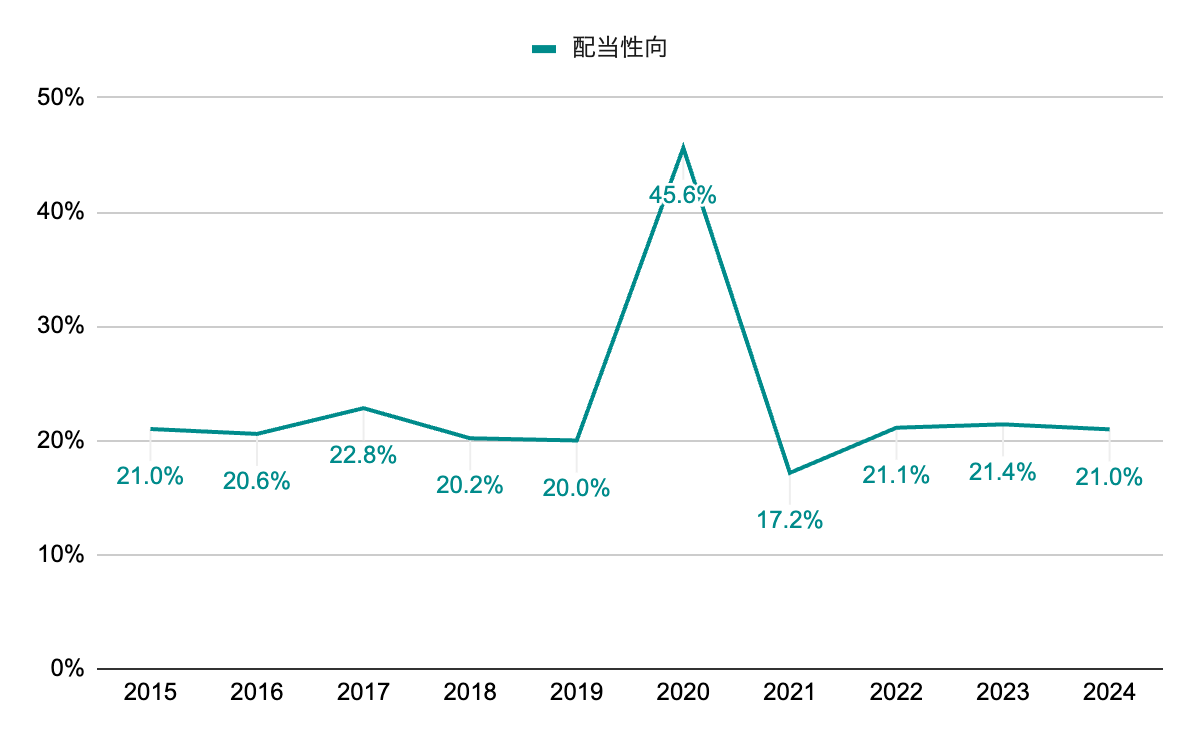

配当性向

2020年のパンデミック時を除き、安定して20%前後で推移。

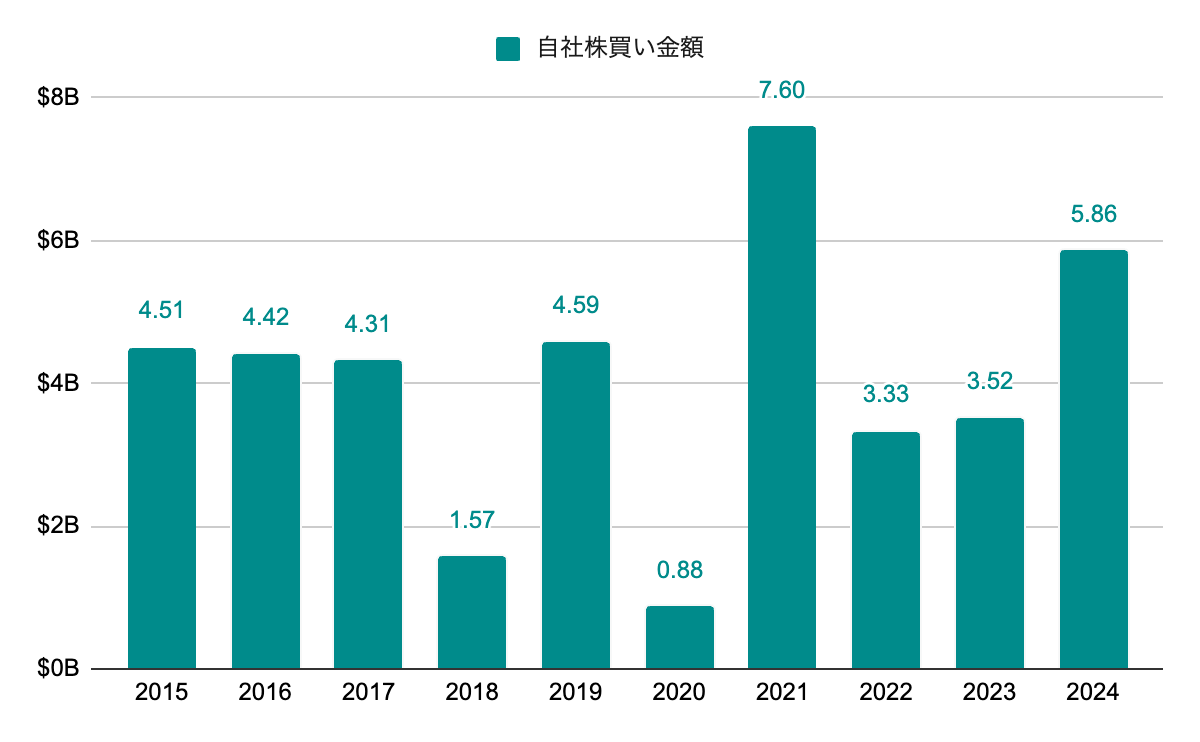

自社株買い

継続的に高水準の自社株買いを実施。パンデミック時の2020年は控えめだったが、増配を停止した2021年は自社株買いを倍増。

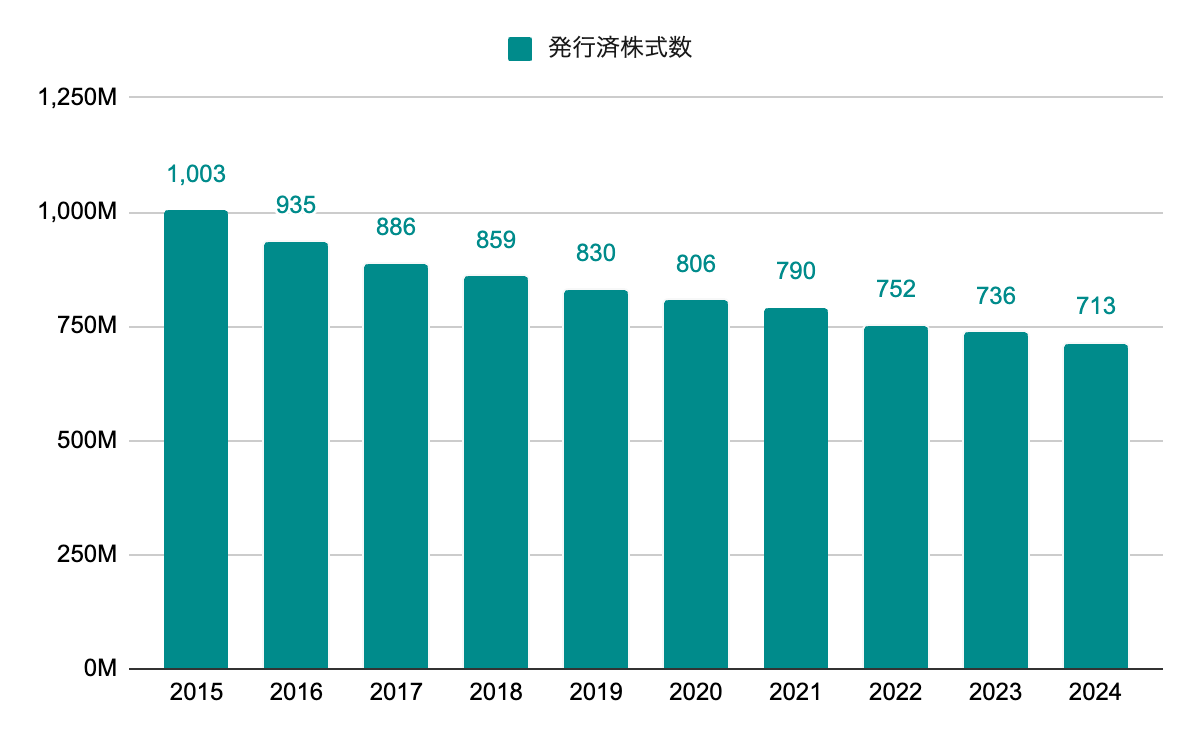

発行済株式数

継続した自社株買いにより減少を続ける。10年で3割程度の減少とEPSへの貢献が大きい。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 10.2% |

|---|---|---|

| 10年成長率 | 9.2% | |

| DPS | 5年成長率 | 11.3% |

| 10年成長率 | 10.7% | |

| ROE | 5年平均 | 29.6% |

| 10年平均 | 27.7% | |

| 配当性向 | 5年平均 | 25.3% |

| 10年平均 | 23.1% | |

| PER | レンジ | 15~30 |

| 5年平均 | 19.8 |

▫️EPS成長率ベース

EPS成長は波があるのでより長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

13.4 *(1 + 0.092)^ 5 = 20.7

20.7 * 19.8 = 409.6

5年後の株価は$409.6となりました。

▫️ROEと内部留保ベース

ROEと配当性向もより長期の10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

13.4 *(1 +(0.277 *(1 – 0.231)))^ 5 = 35.1

35.1 * 19.8 = 694.3

5年後の株価は$694.3となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は10年成長率を採用します。

2.80 *(1 + 0.107)+ … + 2.80 *(1 + 0.107)^ 5 = 19.2

5年間で1株当たり$19.2の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年12月末の株価294.37とします。

(409.6 + 694.3)/ 2 = 552.0

552.0 + 19.2 = 694.3

(694.3 / 294.37)^(1 / 5)- 1 = 0.142

期待収益率は14.2%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

EPSの長期的な成長、高水準のROE、継続的な自社株買いに高いブランド力とバフェット銘柄らしい特徴です。バークシャー・ハサウェイのポートフォリオの中でもアップルに次ぐ2番目に比率の高い銘柄で、コカ・コーラと並んでバフェット氏の長期保有銘柄の代名詞となっているイメージです。

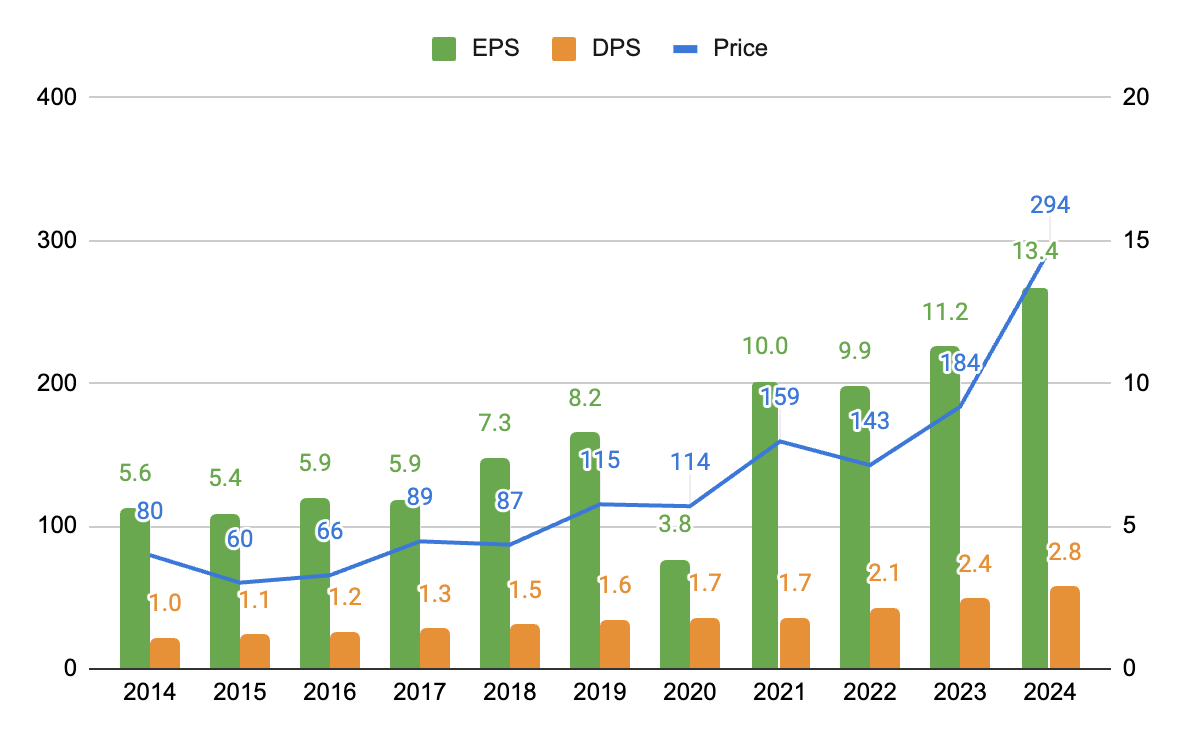

上のグラフは、年次のEPS、DPS、株価の推移を纏めたものです。長期的にはEPS成長と共に株価も上昇、配当も連続増配は2021年で止まったものの減配はしておらず、優良な銘柄だと思います。バフェットの銘柄選択術的には一時的な要因でEPSが落ち込んだ2020年の株価が下がったタイミングが買い時だったと言えそうです。

2023年後半から株価が高騰し、直近(2025年9月現在)では過去と比較すると割高な水準となっています。素晴らしい会社ではありますが、現在は適正な価格かはなんとも言えないですね。

管理人は本銘柄を保有していません。