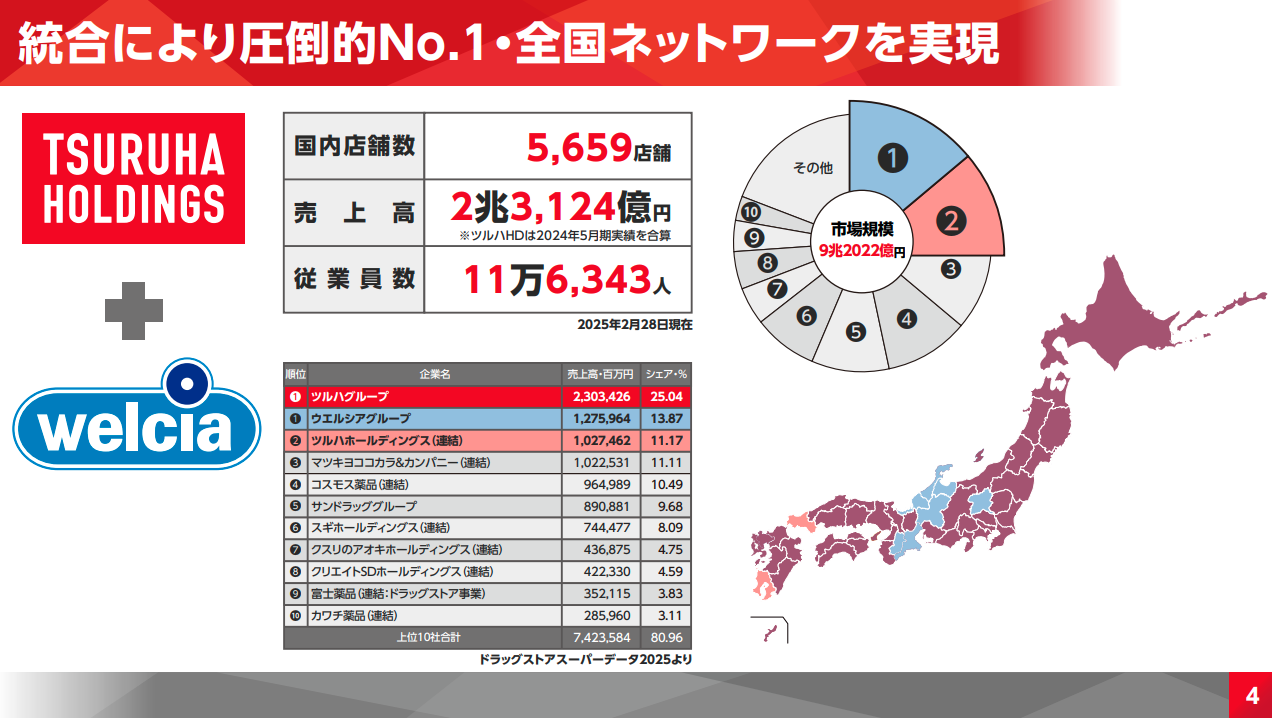

2025年4月11日に、イオン<8267>からツルハホールディングス<3391>とウエルシアホールディングス<3141>の経営統合について発表がありました。また、その経営統合について、5月26日にツルハHD、5月27日にウエルシアHDの株主総会で可決されました。

多くの業界が大手3,4社に集約されていく中で、ドラッグストア業界は群雄割拠の状態でしたが、今回業界上位2社が経営統合となりました。私自身サンドラッグ<9989>に投資しているので、経営統合の内容含め、業界全体について見ていきたいと思います。

市場規模

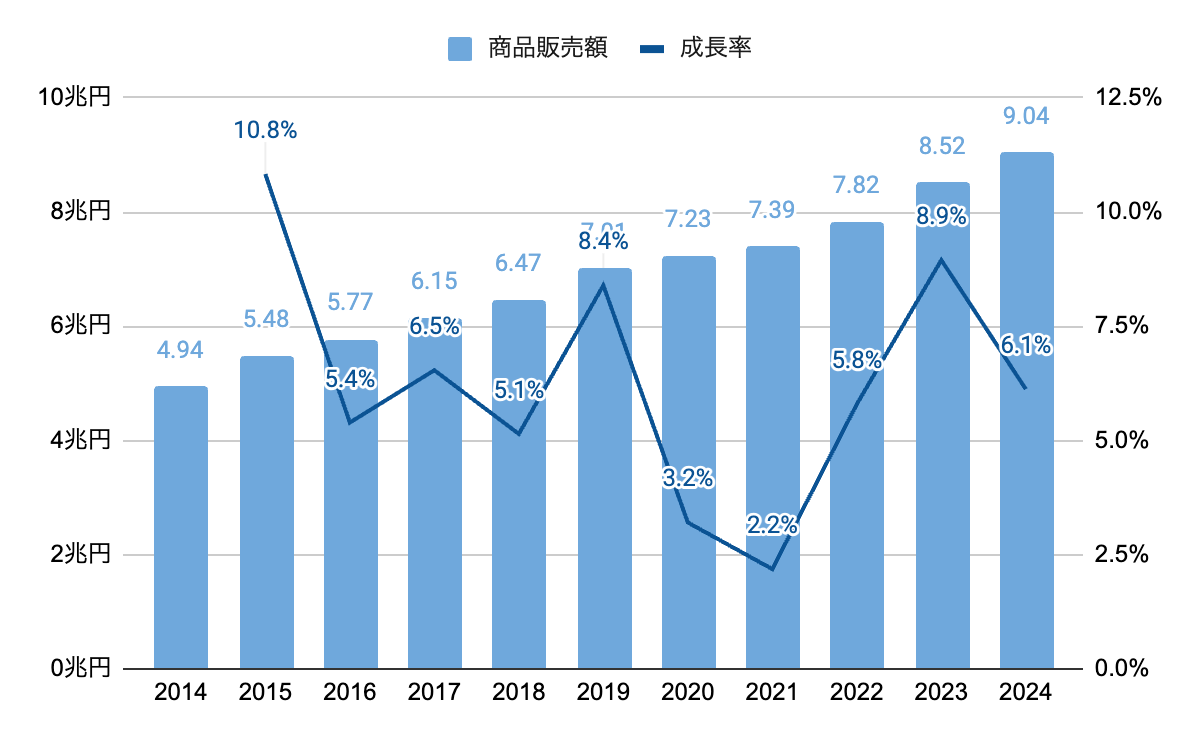

まずはドラッグストア全体の10年間の商品販売額です。

2024年度の商品販売額は9.04兆円。10年間のCAGR(年平均成長率)は6.2%と、人口減少の中、安定した内需成長が続く業界です。パンデミック時には少し伸びが悪くなっていますが、それでもマイナスにならないところにディフェンシブらしさが表れています。

参考までに、コンビニエンスストアの2024年度の商品販売額は、12.4兆円となっています。10年間のCAGRは2.2%。仮に今の成長率が継続されるとすると10年以内(試算上は2033年度)には、ドラッグストア業界の売上がコンビニエンスストア業界の売上を追い越すことになります。

販売額内訳

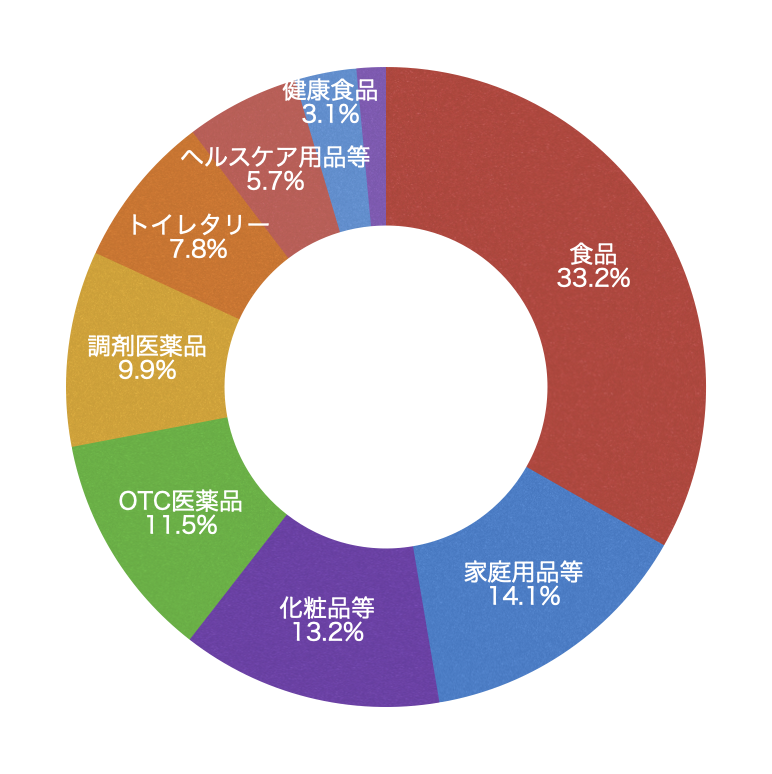

2024年度の商品販売の内訳を見てみます。

食品が全体の約1/3を占めます。10年前は1/4程度でしたので、年々その割合を増やしています。冒頭に記載した経営統合の質疑応答で、ツルハHDの鶴羽社長も”トップラインを伸ばす鍵は食品”と発言しています。医薬品は調剤医薬品とOTC医薬品を合わせても2割強と、ドラッグストアの実態はスーパーマーケットに近くなっていると言えそうです。

10年間のCAGRは高い順に、調剤医薬品(9.9%)、食品(9.4%)、健康食品(5.6%)、家庭用品等(5.2%)、化粧品等(5.1%)、ヘルスケア用品等(3.8%)、OTC医薬品(3.5%)、トイレタリー(3.5%)となります。化粧品等はパンデミック前の2019年度までの成長率は高かったのですが、2020年度に大きく落ち込み、2023年度にようやく2019年度の水準に回復しました。直近の成長率は高いので、今後は調剤医薬品、食品と並ぶ成長分野になると考えられます。

店舗数

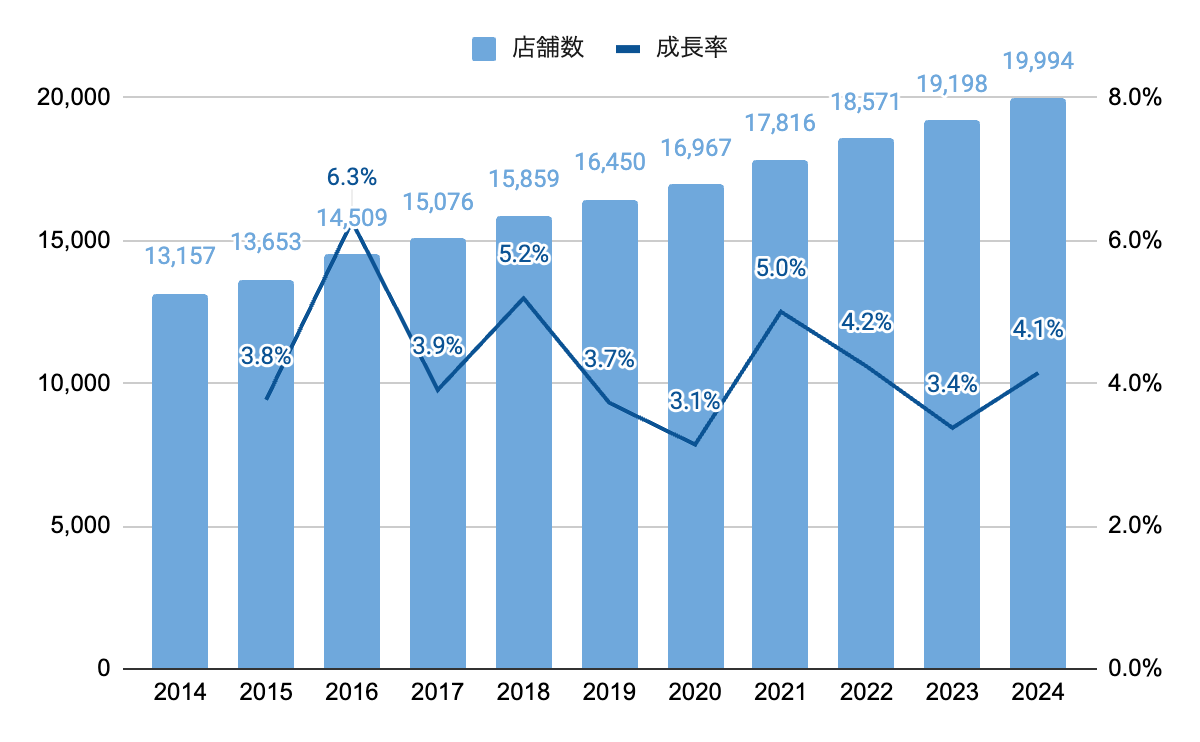

店舗数の推移も見てみます。

2024年度は19,994店。販売額同様、右肩上がりで増えています。安定して年間4%前後の成長となっています。

こちらも参考までに、コンビニエンスストアは56,527店。2016年度からほぼ横ばいで、減少している年度もあります。同じ地域の小売店という業態ですが、業界として伸びているのはドラッグストアですね。コンビニがドラッグストアに喰われていると言えるのかもしれません。

各社業績等

売上上位6社と7位以下で少し開きがあるので、上位6社までの直近の業績と時価総額を確認します。参考までに、ツルハとウエルシアを傘下に収めることになるイオンも加えます。

| 企業名 | 売上高 | 営業利益率 | 店舗数 | 時価総額 |

|---|---|---|---|---|

| ウエルシア | 12,850億円 | 2.8% | 3,001店 | 5,362億円 |

| マツキヨココカラ | 10,616億円 | 7.7% | 3,499店 | 12,144億円 |

| ツルハ | 10,275億円 | 4.8% | 2,653店 | 5,603億円 |

| コスモス薬品 | 9,650億円 | 3.3% | 1,490店 | 7,066億円 |

| スギ | 8,780億円 | 4.9% | 2,186店 | 6,019億円 |

| サンドラッグ | 8,018億円 | 5.6% | 1,542店 | 5,359億円 |

| イオン | 101,348億円 | 2.3% | – | 38,670億円 |

各社決算月が違うので、集計時期によって少し順位は入れ替わります。上の表は2025年5月時点で最新の4Q決算時の値です。(この後に載せているイオンの資料と少し異なる値となっています)

ウエルシアが売上高トップとなっています。2位以下を圧倒している程ではありませんでしたが、ツルハとの経営統合で業界ダントツの2兆円を超える売上高となります。時価総額で見ると、営業利益率の高いマツキヨココカラが2位以下に大きく差を付けてトップとなっています。

ここからは簡単に各社の特徴を見ていきたいと思います。

- ウエルシアホールディングス

-

イオングループ。調剤薬局の併設率が7割程度と非常に高い。積極的なM&Aで規模を拡大し、近年は常に業界トップの売上高となっている。

- マツキヨココカラ&カンパニー

-

2021年10月にマツモトキヨシとココカラファインが経営統合し誕生。都心部や駅前といった好立地の店舗が多い。売上に占める食品の割合が低く、医薬品や化粧品の割合が高い。これにより他社と比べ営業利益率が高く、それが時価総額にも反映されている。

- ツルハホールディングス

-

北海道が地盤。ウエルシア程ではないが調剤薬局の併設率も高い。ドミナント戦略を掲げ、地域密着型のサービス提供が特徴。M&Aを通じて店舗を全国に拡げている。

- コスモス薬品

-

九州が地盤。小商圏をターゲットとしたメガドラッグストアを多店舗展開するビジネスモデルが特徴。売上に占める食品の割合が非常に高い。M&Aに頼らないで拡大を続けている。

- スギホールディングス

-

中部地区が地盤。調剤の売上高はトップ。トータルヘルスケア戦略として、地域医療との連携や健康相談、長期介護等、健康サポートサービスが特徴。

- サンドラッグ

-

郊外型、駅前型店舗を両展開。医薬品を中心にプライベートブランド商品の開発に注力。売上に占める化粧品の割合が高い。ディスカウントストア事業も伸びている。

地盤の違い、注力分野(調剤、医薬品、化粧品、食料等)の違い、M&Aの有無等、各社それぞれ特徴があります。

ツルハ、ウエルシア経営統合

イオンから発表された経営統合の内容を見ていきます。

▫️現状(イオン発表時点)

ツルハHD ← イオンが19.66%の株式を保有

ウエルシアHD ← イオンが50.51%の株式を保有

▫️株式交換(2025年12月1日予定)

ツルハHD ← イオンが39.09%の株式を保有

ウエルシアHD ← ツルハHDが100%の株式を保有

※ツルハがウエルシアを完全子会社化

▫️TOB(2025年上旬〜2026年1月予定)

ツルハHD ← イオンが50.90%の株式を保有

ウエルシアHD ← ツルハHDが100%の株式を保有

※イオンがツルハを連結子会社化

ちょっとわかりづらいですが、上記の流れで3社間の資本業務提携を進めるとされています。ツルハHDの上場は維持され、ウエルシアHDも吸収されるわけではないようです。ウエルシア、ツルハの屋号も変えるつもりはないと、発表時の質疑応答で発言されています。12月の株主統合後の株主総会に向けて組織を整備するとしているので、またその際に動きがあるかもしれません。

今回の統合は売上上位2社での統合のため群雄割拠とも言えた勢力図が大きく変わることになります。各社それぞれ独自の特徴がある中で、規模で対抗するには再度上位企業同士の統合が必要となるため、どう再編が進むのか注目となります。

ドラッグストア業界には、オービス・インベストメンツやオアシス・マネジメントといった投資ファンドも参入していて、アクティビストにより再編が加速するかもしれません。または、コンビニのように(セブンイレブンは三井物産が出資、ファミリーマートは伊藤忠商事の子会社、ローソンは三菱商事の子会社)総合商社が絡んでくる可能性もありそうです。

個人的にはサンドラッグ株を保有しているので、独自路線で成長を続けるのか、どこかと組むのか、吸収されてしまうのか気になるところです。現状は100株のみの保有ですが、ゆっくりと400株くらいまで集める想定でいました。23期連続増配の実績があり、安定した成長を続けているため、予定株数まで買い増しそのまま長期保有できると良いなと今は考えていますが、業界動向を注視しながら柔軟に動ければと思います。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします