アルファベットの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Alphabet Inc. | |

|---|---|---|

| ティッカー | GOOGL(GOOG) | |

| 市場 | NASDAQ | |

| セクター | コミュニケーション | |

| 決算期 | 12月 | |

| 指数 | Dow 30 | – |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

Alphabetには以下の株式種別があります。

- Class A(GOOGL):議決権あり(1株につき1)

- Class B(非公開):議決権あり(1株につき10)。創業者や一部のインサイダー向け

- Class C(GOOG):議決権なし

企業概要

アルファベットは、2015年にGoogleが持株会社制に移行した際に設立された企業です。Googleを中核事業としつつ、自動運転技術のWaymo、ドローン配送のWing、ライフサイエンスのCalico等、多様な分野の革新的な事業を傘下に抱えています。

中核のGoogleは、検索エンジン、広告、YouTube、Android、Google Cloud等、インターネット関連の幅広いサービスを提供し、世界中の情報アクセスとコミュニケーションを支えています。これらの事業で得た技術や資金を、長期的な視点での研究開発や新規事業に積極的に投資しています。

チャート

ファンダメンタル

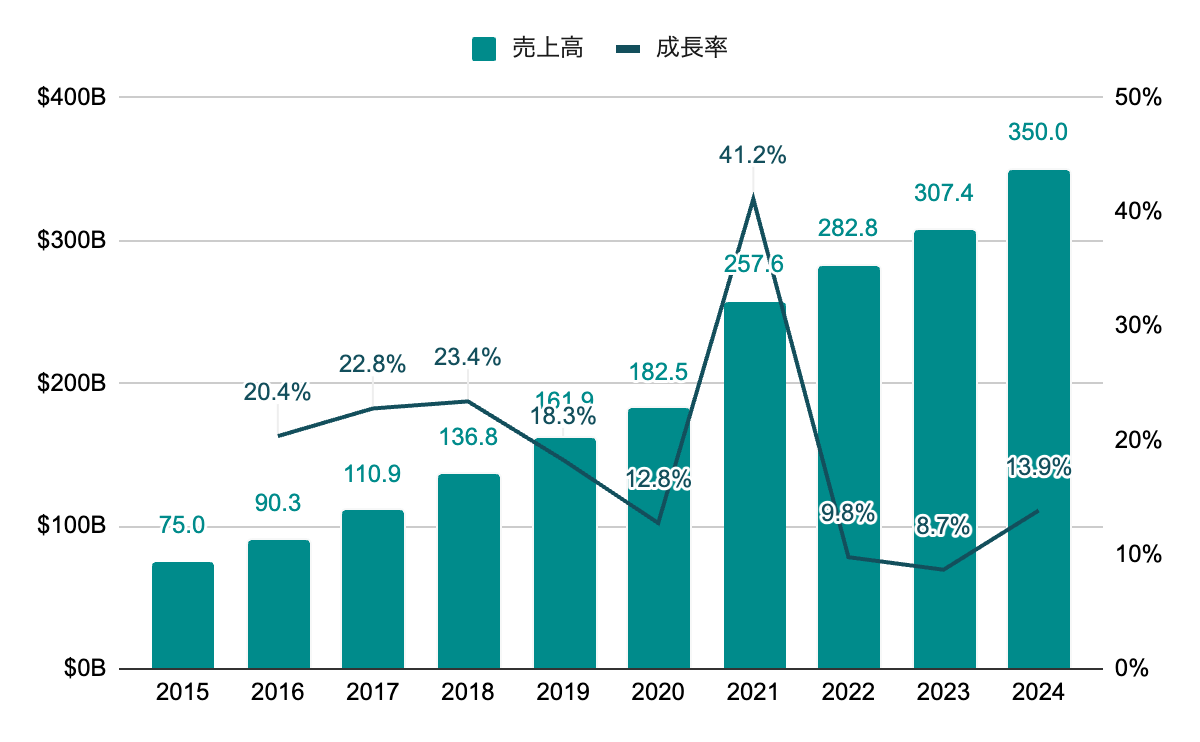

売上高

2021年にパンデミックによるデジタル化促進で大きく上昇。波はあるが継続成長。

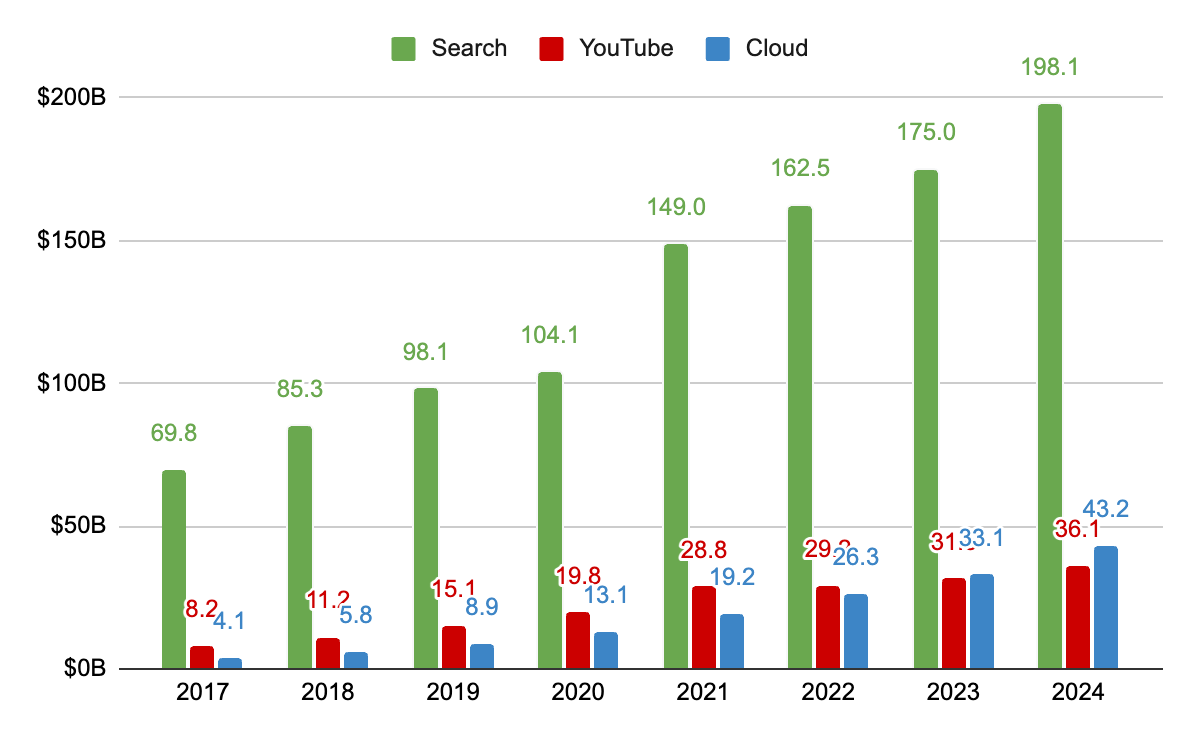

セグメント別売上高

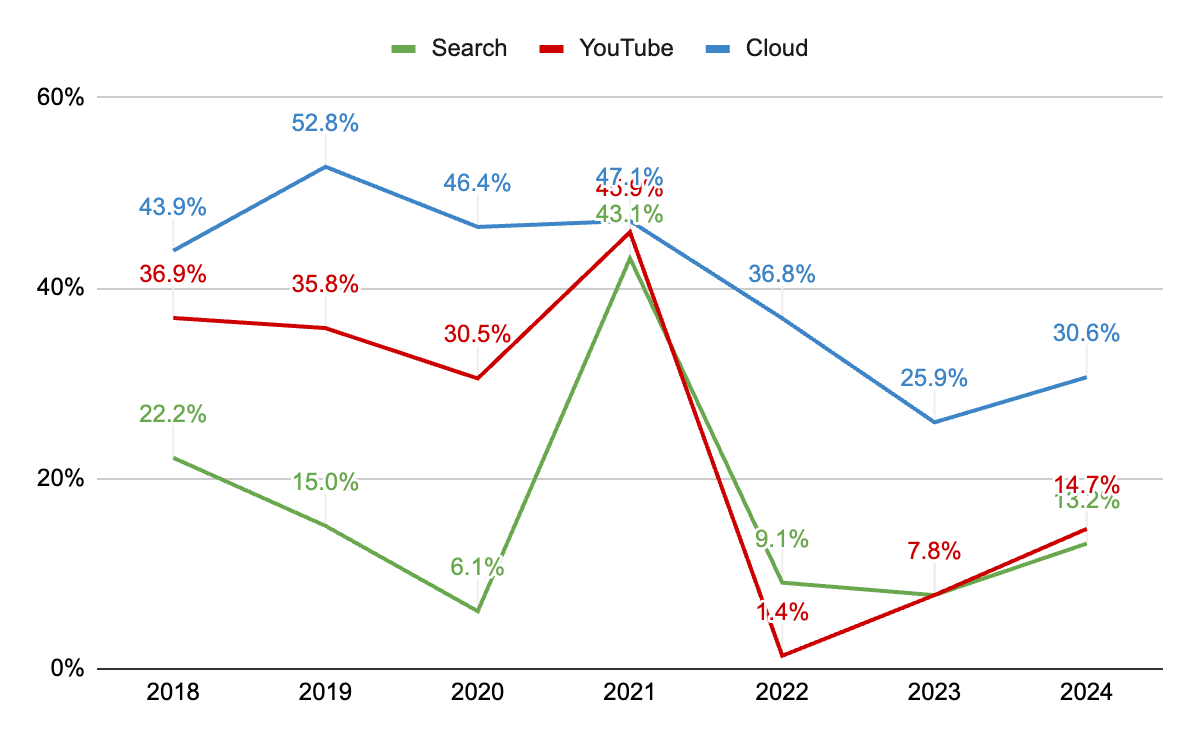

検索事業の売上比率が大きい。クラウド事業が成長し、2023年以降はYouTubeを超える売上に。

クラウド事業の成長率が高い。YouTubeは近年は検索事業と同じような成長率に。

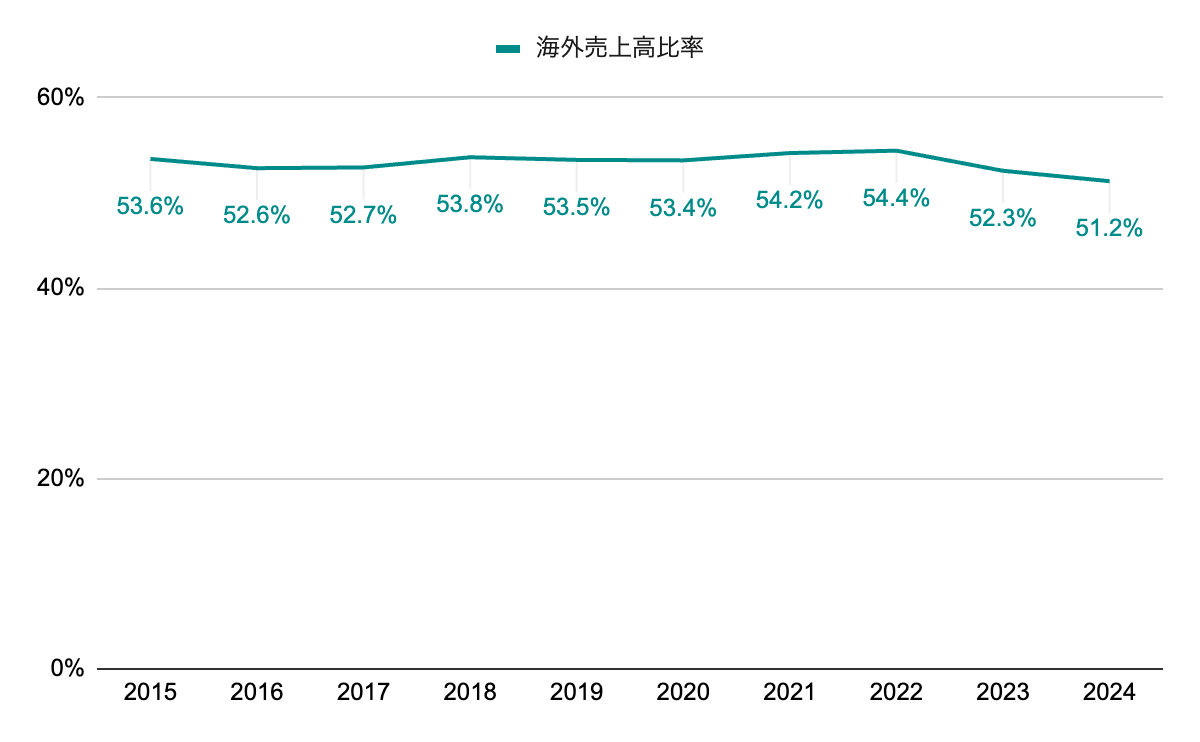

海外売上高比率

50%強で推移。半分は米国外で稼いでいる。

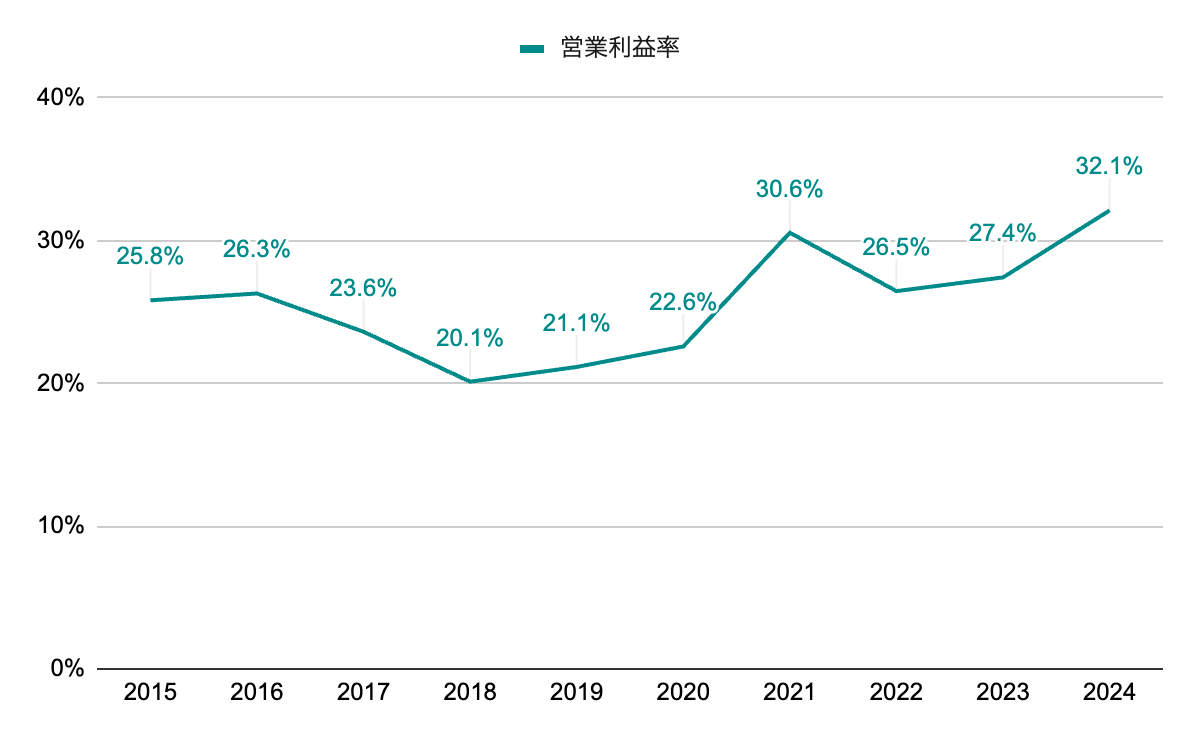

営業利益率

20%以上で推移。パンデミック以降は利益率増加傾向。2023年にクラウド事業が黒字化。

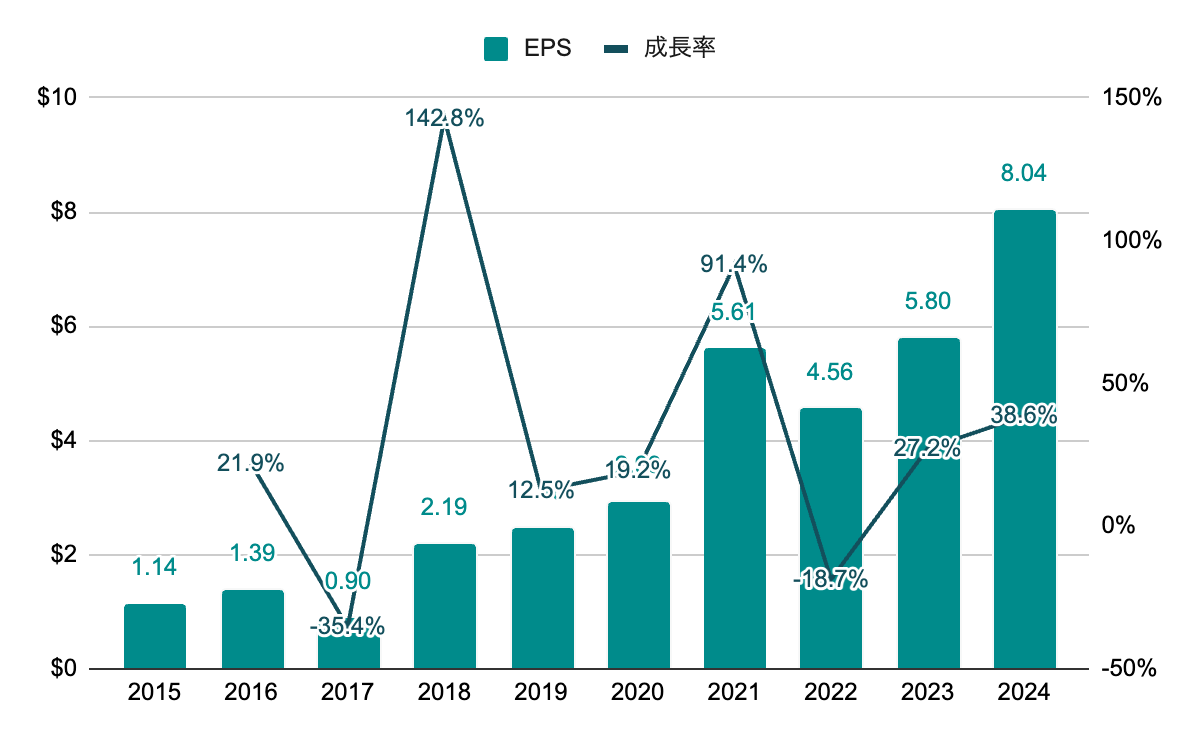

純利益(EPS)

波はあるが右肩上がりで推移。10年間のCAGRは20%超。

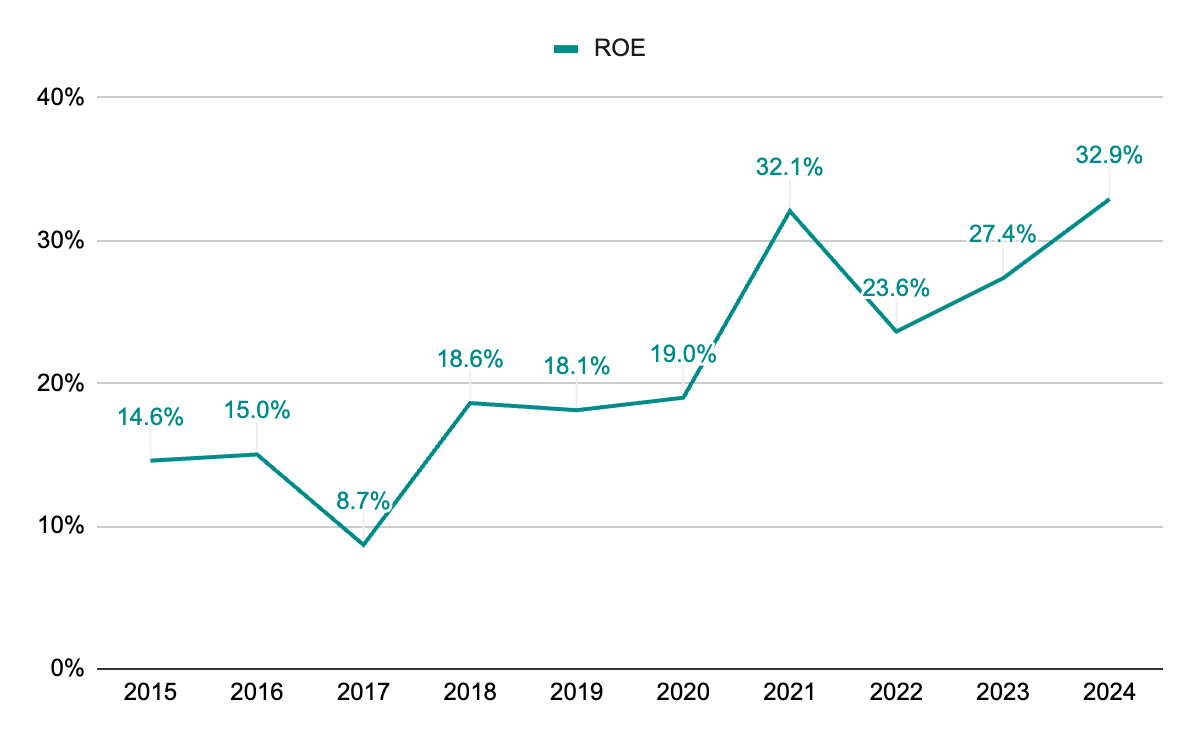

ROE

パンデミック以降、30%前後と高い資本効率を維持。

株主還元

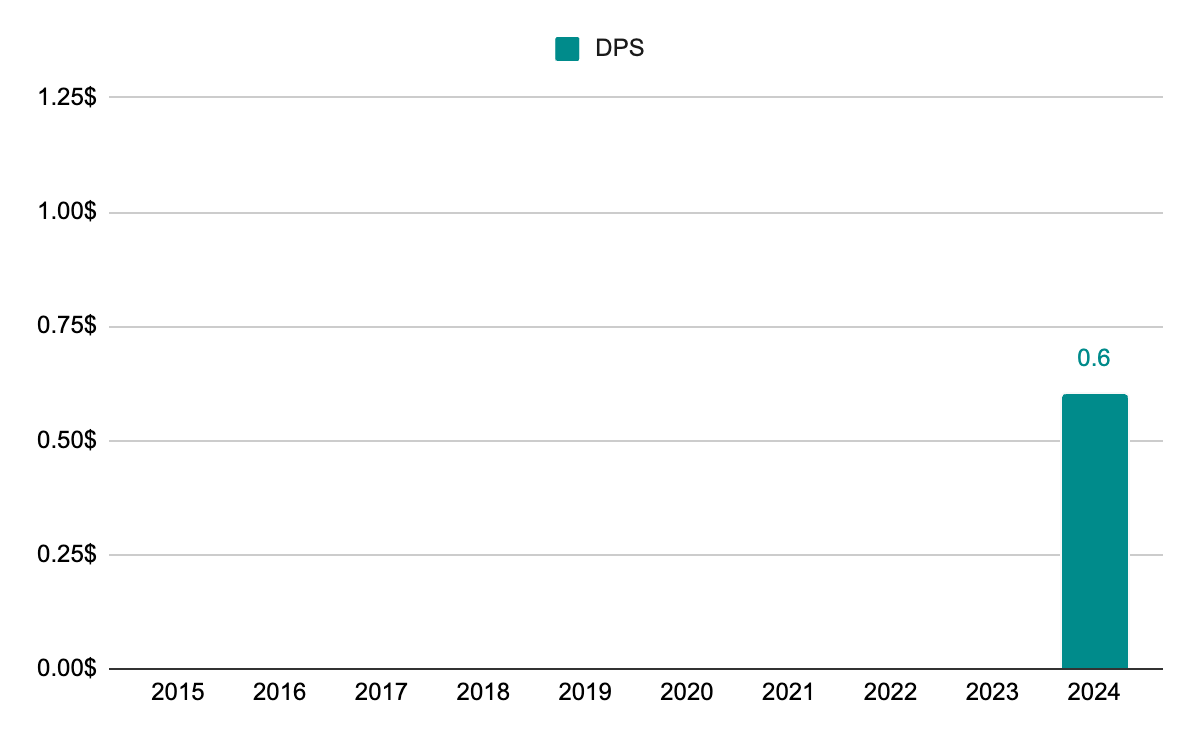

配当(DPS)

2024年から配当開始。

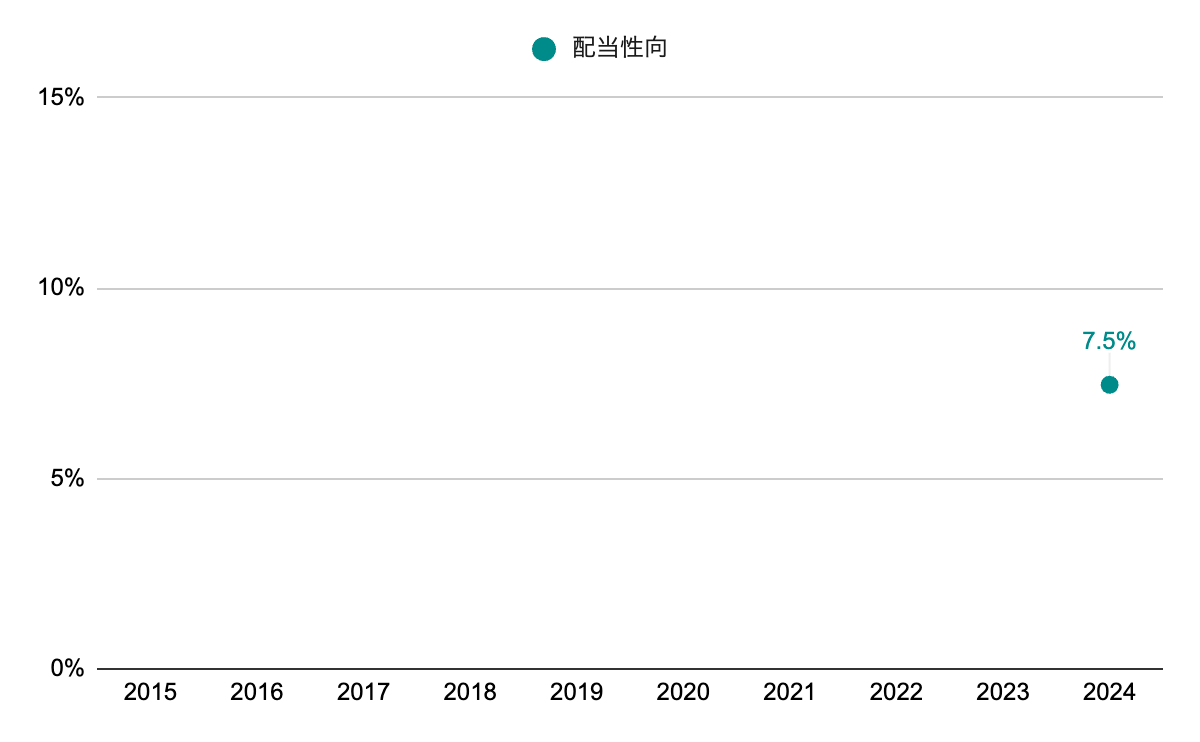

配当性向

2024年度は3四半期分の配当。配当性向は低めで配当開始。

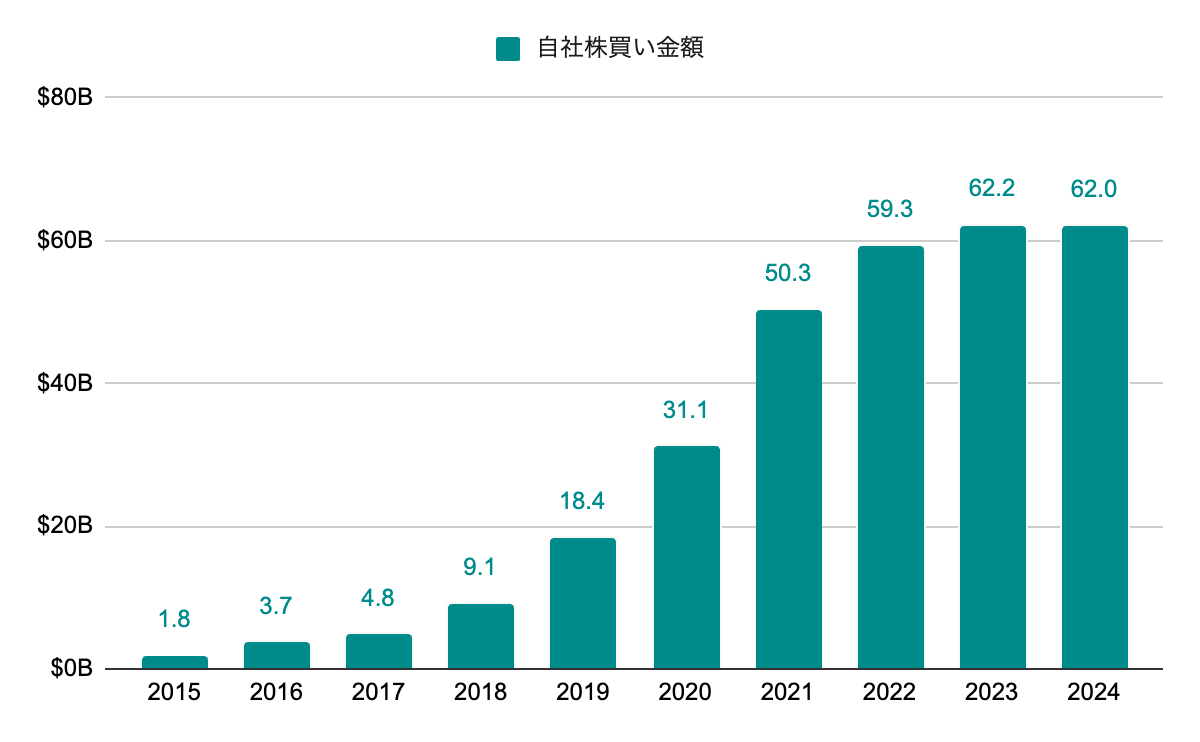

自社株買い

※全てのClassの株式を合わせた額

年々自社株買いの規模が増加。近年は年間600億ドル前後で推移。

投資

主な買収

| Android | 2005 | $0.05B |

|---|---|---|

| YouTube | 2006 | $1.65B |

| DoubleClick | 2007 | $3.1B |

| Motorola Mobility | 2012 | $12.5B |

| Waze | 2013 | $0.97B |

| Nest Labs | 2014 | $3.2B |

| DeepMind Technologies | 2014 | $0.63B |

| HTC(Pixel) | 2017 | $1.1B |

| Looker | 2019 | $2.6B |

| Fitbit | 2021 | $2.1B |

| Mandiant | 2022 | $5.4B |

積極的に買収を実施。2025年3月にWizを過去最大の320億ドルで買収合意。

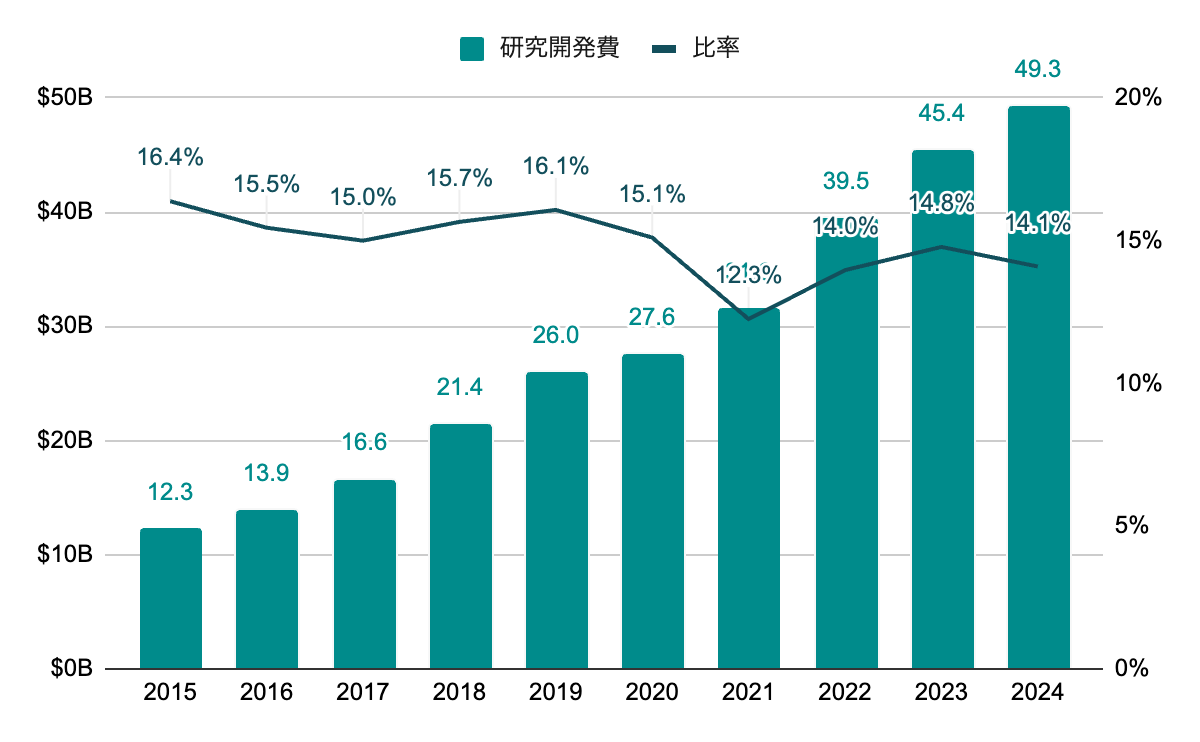

研究開発費

成長に合わせて研究開発費も増加。売上の15%前後を研究開発に使用。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 26.7% |

|---|---|---|

| 10年成長率 | 22.8% | |

| ROE | 5年平均 | 27.0% |

| 10年平均 | 21.0% | |

| PER | レンジ | 15~40 |

| 5年平均 | 25.6 |

▫️EPS成長率ベース

成長率にバラツキがあるのでより長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

8.04 *(1 + 0.228)^ 5 = 22.5

22.5 * 25.6 = 575.5

5年後の株価は$575.5となりました。

▫️ROEと内部留保ベース

ROEは近年高く推移しているもののこちらも保守的により長期の10年平均を採用します。配当性向に関しては、データが少ないので仮で10%として、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

8.04 *(1 +(0.210 *(1 – 0.1)))^ 5 = 19.1

19.1 * 25.6 = 489.1

5年後の株価は$489.1となりました。

▫️予想配当

配当は直近実績ベースで0.2×4四半期で仮で0.8とし、成長率は配当性向を一定と仮定しEPS成長率に準ずることとし、5年間で得られる配当を求めます。

0.8 *(1 + 0.228)+ … + 0.8 *(1 + 0.228)^ 5 = 7.7

5年間で1株当たり$7.7の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年12月末の株価189.3とします。

(575.5 + 489.1)/ 2 = 532.3

532.3 + 7.7 = 540.0

(540.0 / 189.3)^(1 / 5)- 1 = 0.233

期待収益率は23.3%となりました。

20%超えはかなり優秀ですね。個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

Google検索、Chrome、YouTube、Gmail、Google Map、Android、GeminiにGoogle Cloud等々、日々何かしらアルファベット傘下のサービスを使っている方が多いと思います。”Don’t be evil”, “Do the right thing”をモットーとし、ビジネス下手と言われることもありますが、無料サービスを収益化することでの伸び代があるとも言えます。

広告が売上の多くを占めるため景気影響も受けやすく安定はしないところもありますが、Googleのない世の中はもう想像し難く、成長が鈍化としたとしても長期に渡り事業は継続していくはずです。世界的にも優秀な技術者が集まりやすい企業であり、今後もイノベーションを牽引し、成長し続けてくれるであろうと期待してしまいますが。

リスクは、やはり規制による事業分割でしょうか。訴訟が絶えないですね。

2024年から配当を開始しました。事業投資による成長と自社株買いでの株主還元でやっていくと考えていましたので、ちょっと驚きでした。配当開始したからには連続増配を続け配当貴族を目指して欲しいところです。

管理人は本銘柄を2019年より保有しています。