マイクロソフトの2025Q4決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は各社HPからForm 10-K等のIR情報を参照しています。

基本情報

| 企業名 | Microsoft Corp. | |

|---|---|---|

| ティッカー | MSFT | |

| 市場 | NASDAQ | |

| セクター | 情報技術 | |

| 決算期 | 6月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

企業概要

マイクロソフトは、世界をリードするテクノロジー企業であり、ソフトウェア、クラウドコンピューティング、ゲーム、ハードウェアなど多岐にわたる事業を展開しています。主力製品であるWindowsオペレーティングシステムやOfficeスイートは、ビジネスから個人利用まで幅広く浸透しています。近年では、クラウドプラットフォームAzureが急速に成長し、企業のデジタルトランスフォーメーションを強力に支援しています。

ゲーム分野ではXboxプラットフォーム、ハードウェア分野ではSurfaceシリーズを展開。また、AI分野にも注力しており、OpenAIとの連携を通じて革新的な技術開発を進めています。グローバルに事業を展開し、多様なテクノロジーを通じて人々の生活と仕事に変革をもたらすことを目指している企業です。

チャート

ファンダメンタル

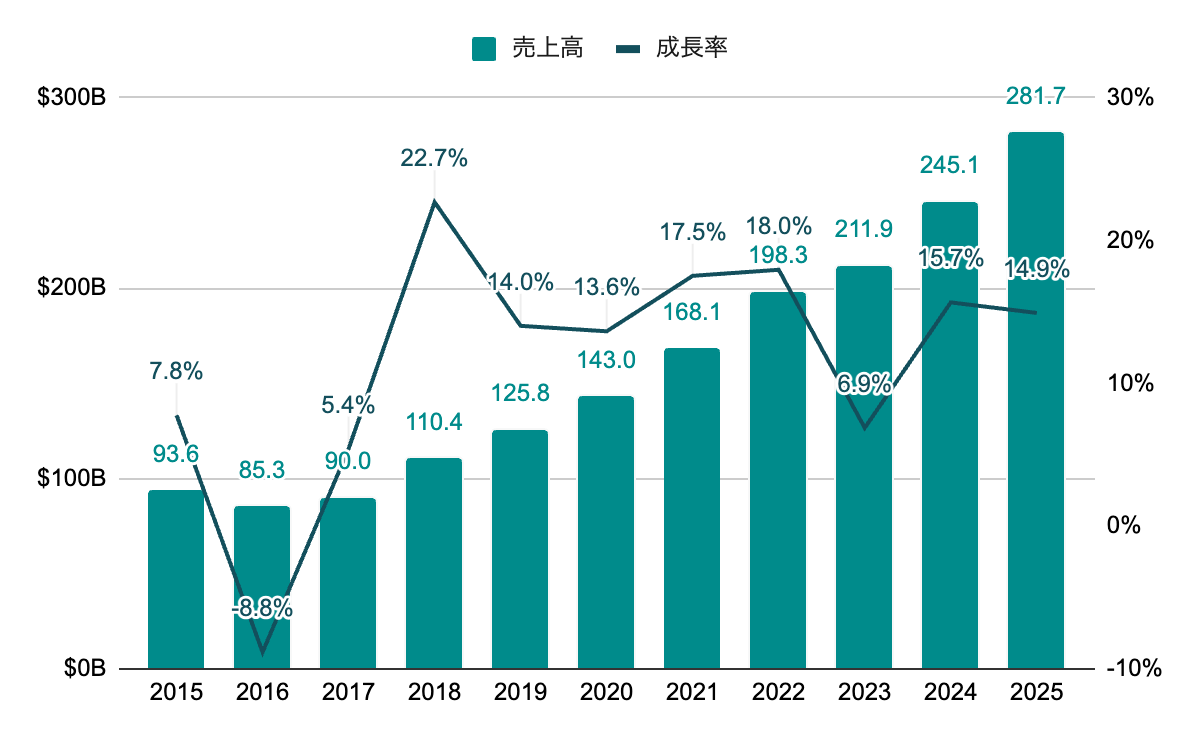

売上高

2017年以降、毎年増収を続ける。2桁成長の年が多い。

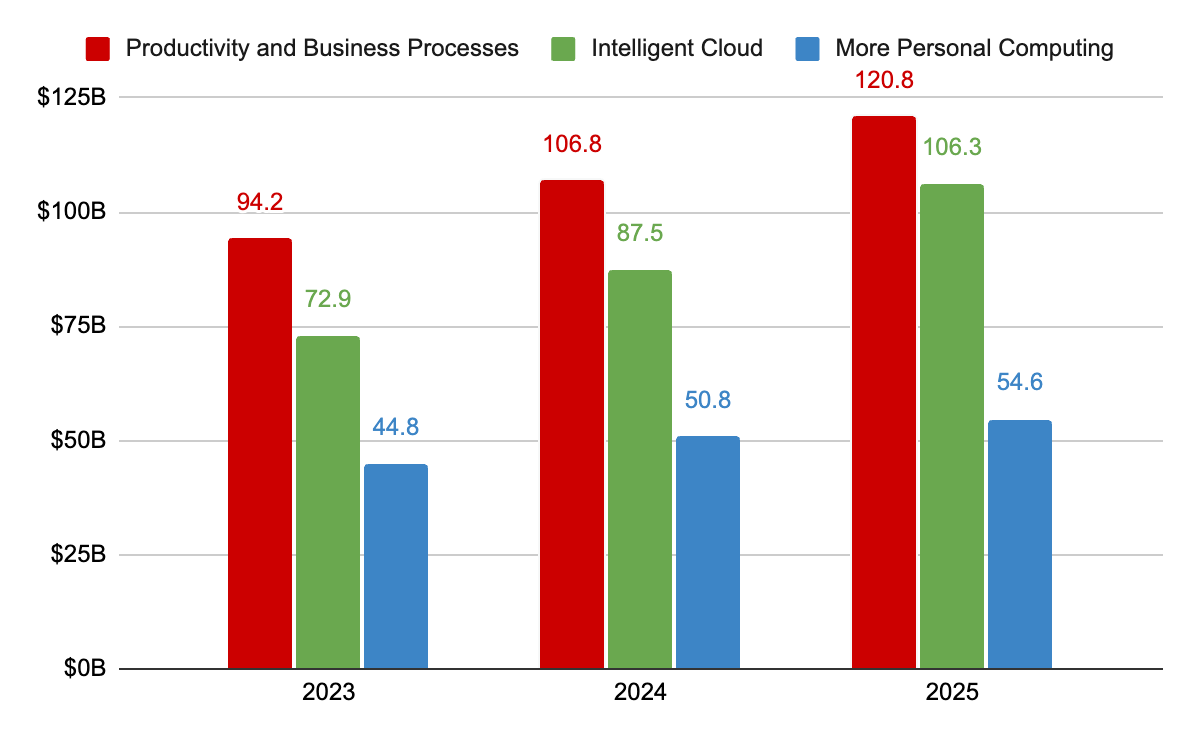

セグメント別売上高

2016年から以下の3つの事業セグメント構成となっている。

- Productivity and Business Processes

- Office製品、Skype、LinkedIn他 - Intelligent Cloud

- Azure、GitHub、Nuance他 - More Personal Computing

- Windows OS、Surface、Xbox他

2025年に内訳の見直しがされたため、見直し後の値のある2023年以降のみを記載。クラウド部門の成長率が高い傾向は見直し前と同様。

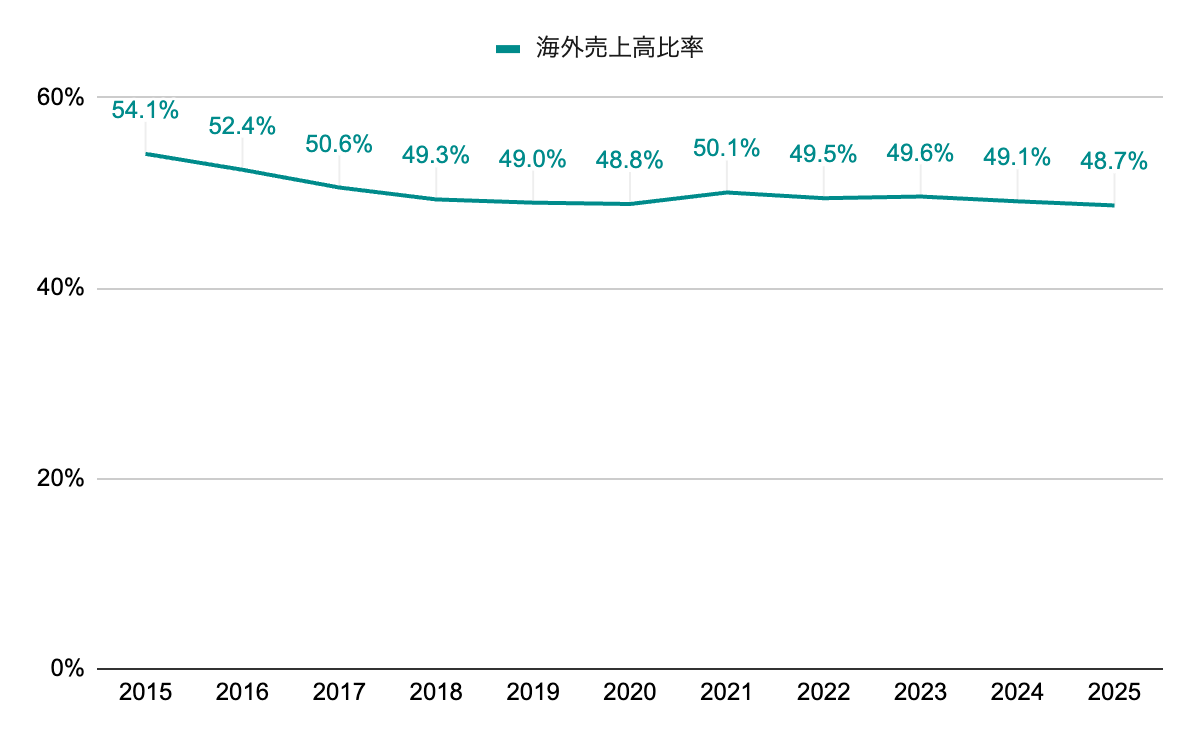

海外売上高比率

50%前後で推移。米国内での売上比率が緩やかに増加している傾向。

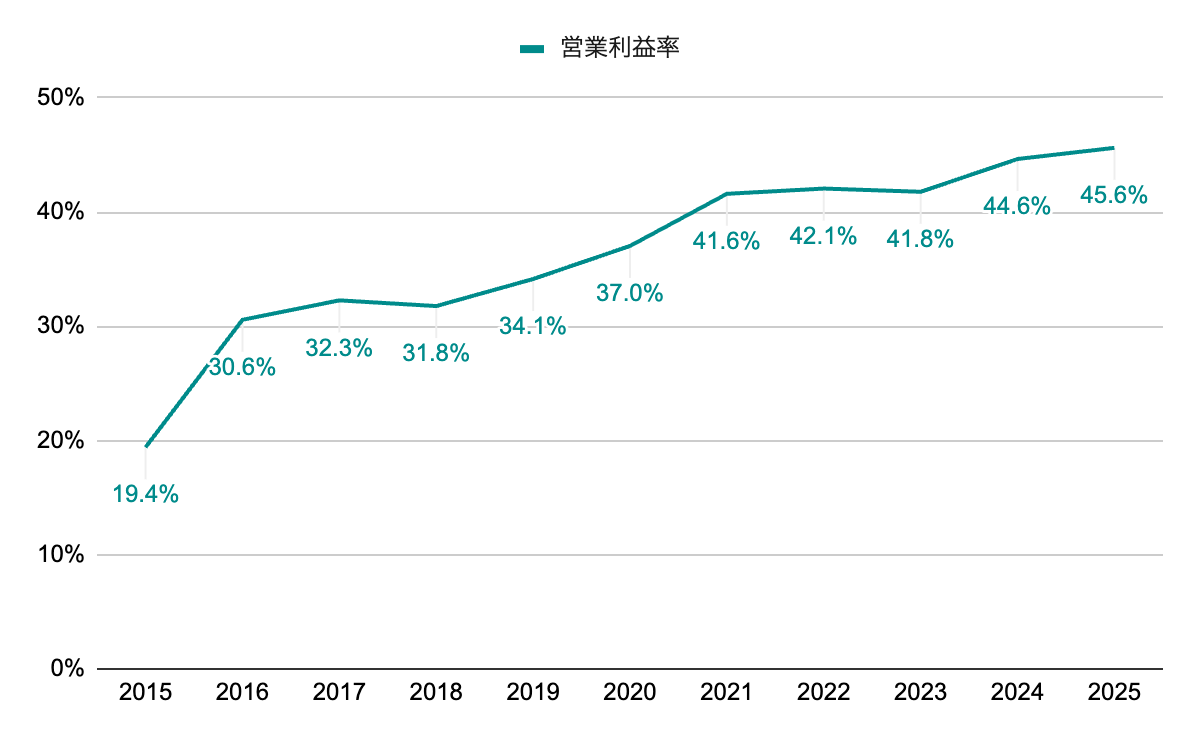

営業利益率

営業利益率は右肩上がりで上昇。クラウド部門の成長が貢献している。

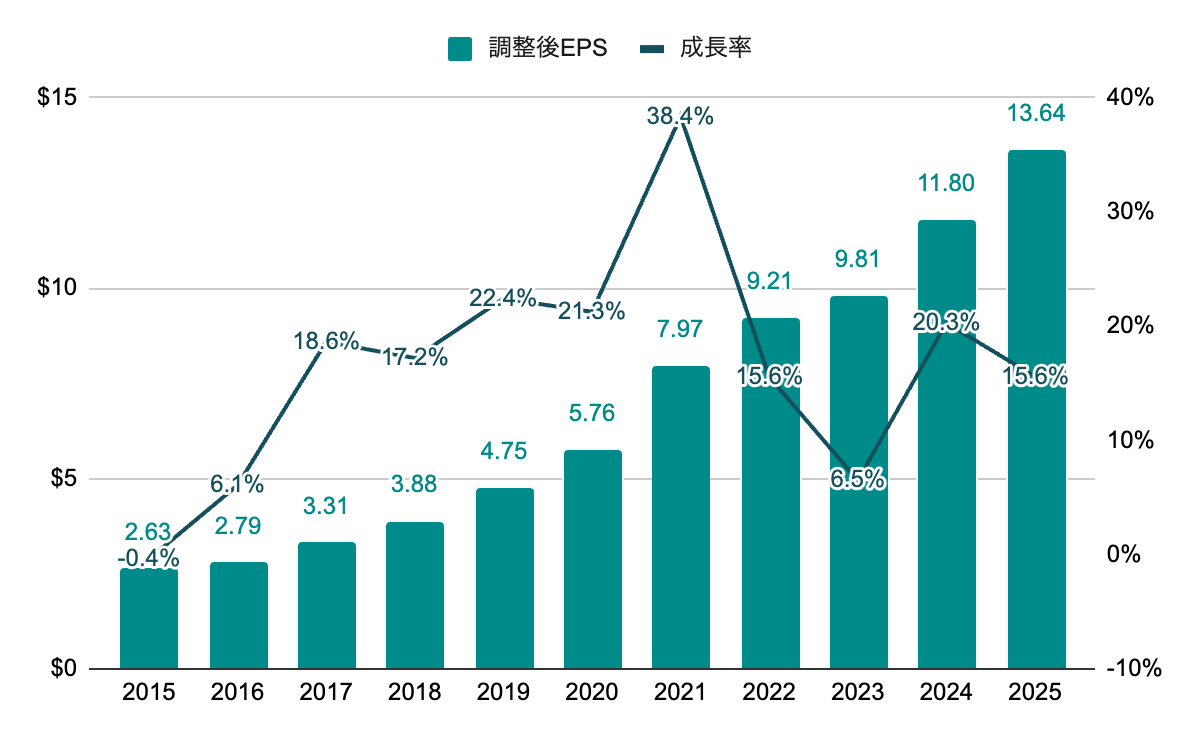

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

2016年以降、綺麗な右肩上がりで成長。2021年はパンデミックによるデジタル化加速で急伸。2023年は大幅な利上げによる影響等で鈍化。10年で5倍以上に。

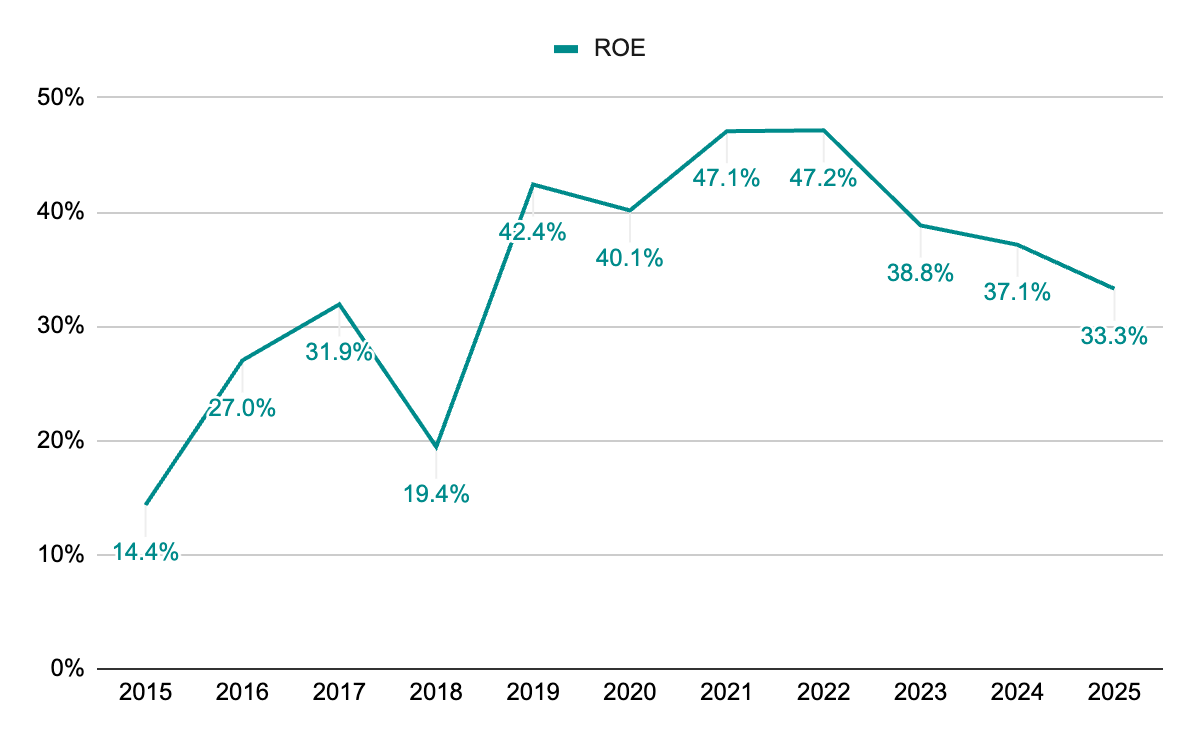

ROE

2019年以降は30%超と高水準だが、直近は低下傾向。株主資本の増加に対し、純利益の成長が追いついていない。

株主還元

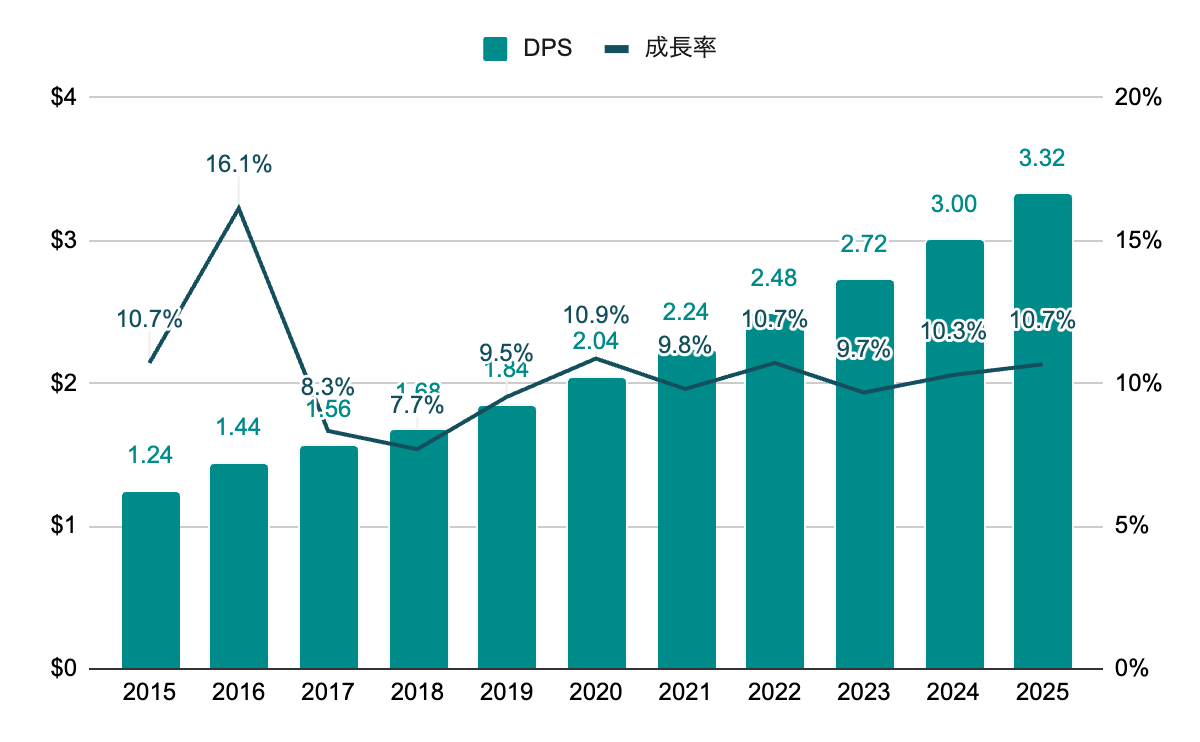

配当(DPS)

10%前後の増配率で安定して推移。

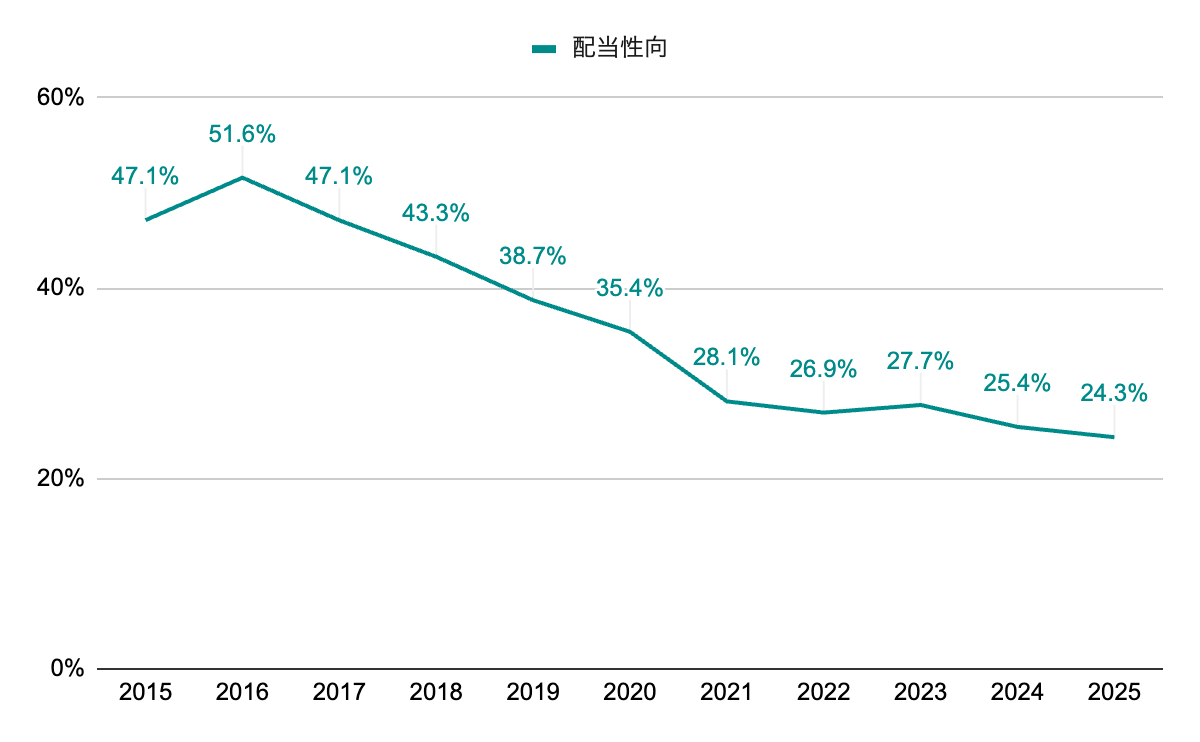

配当性向

EPS成長に対し増配が控えめなため、配当性向は減少傾向。

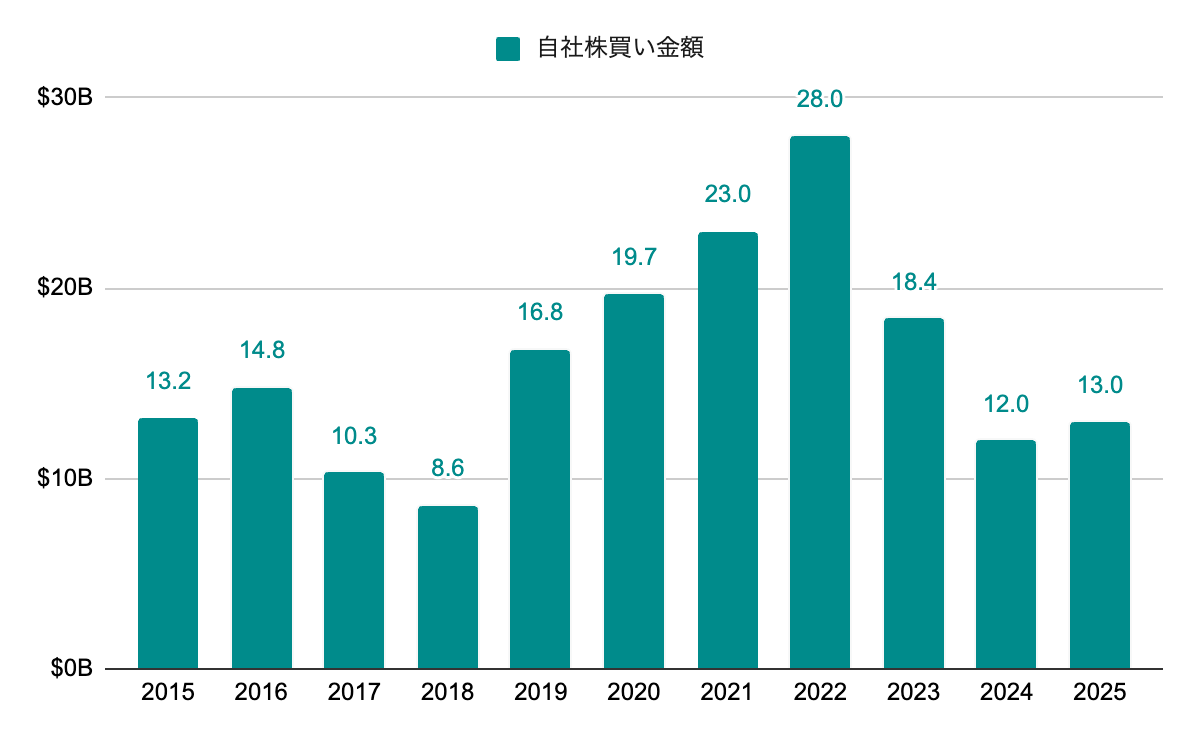

自社株買い

継続的に実施しているが、時価総額に対しての割合は減少傾向。

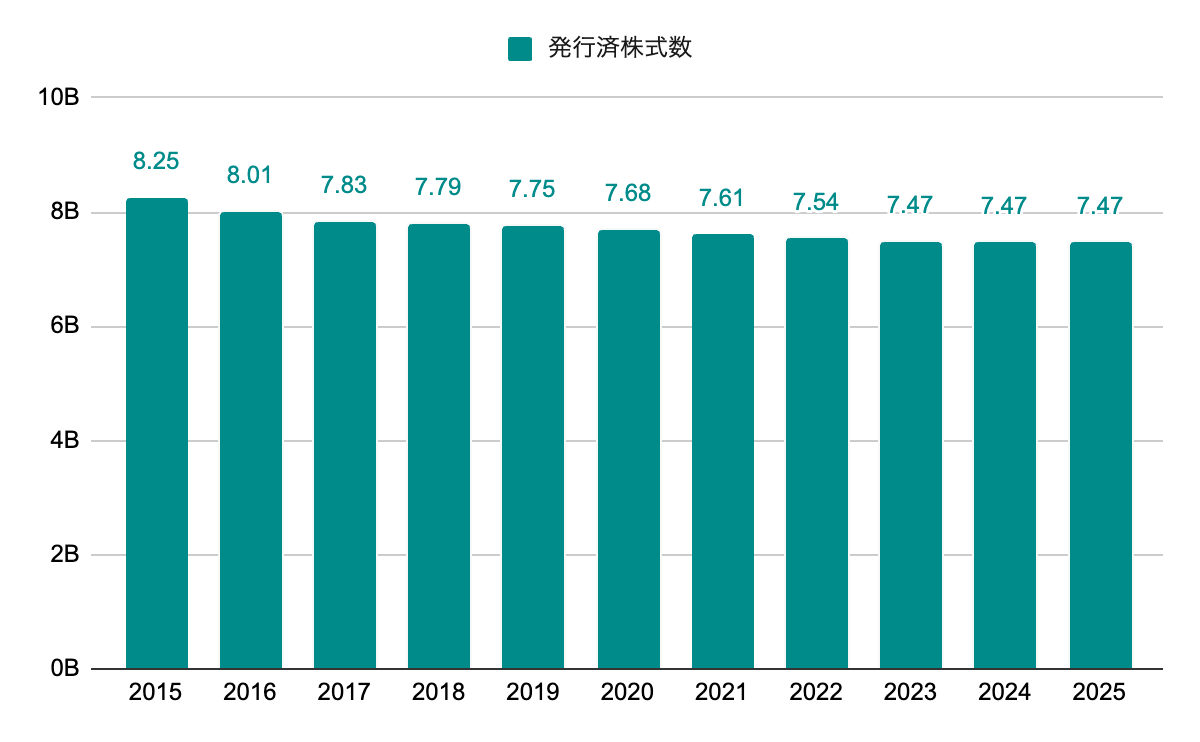

発行済株式数

自社株買いにより緩やかに減少傾向だが、近年はほぼ横ばい。

投資

主な買収

| Skype | 2011 | $8.5B |

|---|---|---|

| Nokia(mobile) | 2013 | $7.2B |

| Mojang | 2014 | $2.5B |

| 2016 | $26.2B | |

| GitHub | 2018 | $7.5B |

| ZeniMax Media | 2021 | $8.1B |

| Nuance Communications | 2022 | $19.7B |

| Activision Blizzard | 2023 | $68.7B |

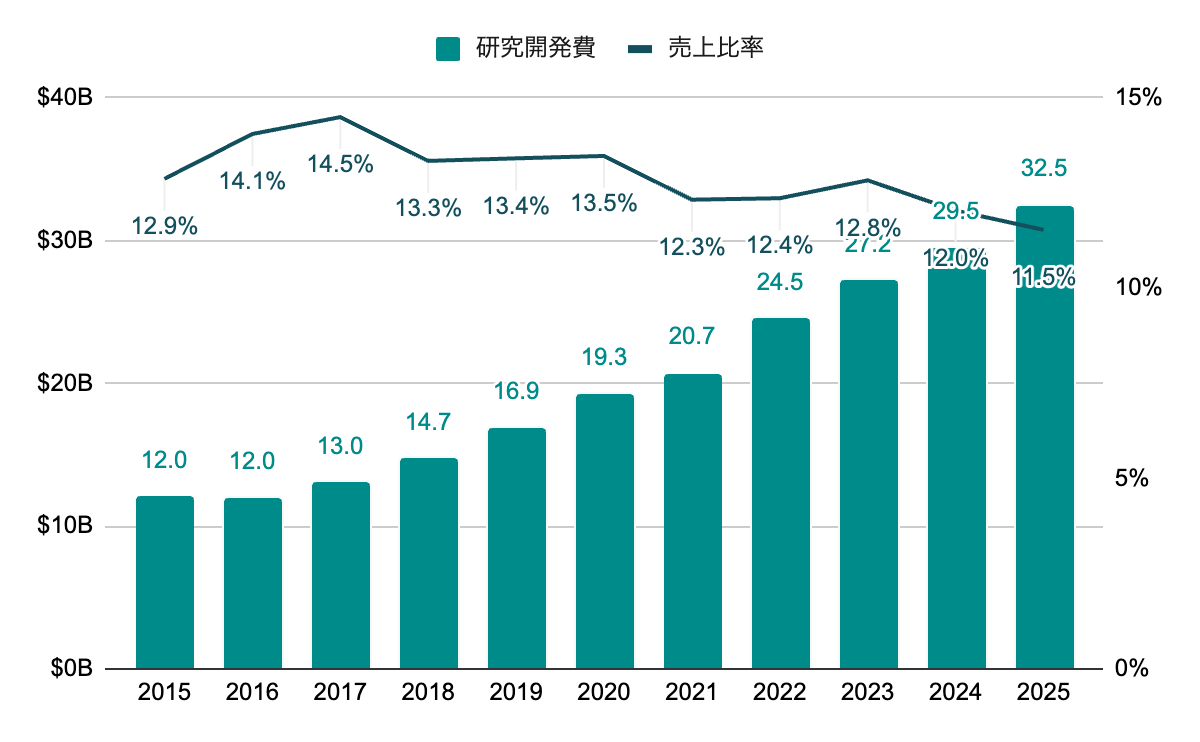

研究開発費

研究開発費は毎年増加しているが、売上に対する比率は抑えめとなっている。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 18.8% |

|---|---|---|

| 10年成長率 | 17.9% | |

| DPS | 5年成長率 | 10.2% |

| 10年成長率 | 10.3% | |

| ROE | 5年平均 | 40.7% |

| 10年平均 | 36.4% | |

| 配当性向 | 5年平均 | 26.5% |

| 10年平均 | 34.9% | |

| PER | レンジ | 25~40 |

| 5年平均 | 33.4 |

▫️EPS成長率ベース

EPS成長率は波があるので、より長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

13.64 *(1 + 0.179)^ 5 = 31.1

31.1 * 33.4 = 1037.5

5年後の株価は$1,037.5となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

13.64 *(1 +(0.407 *(1 – 0.265)))^ 5 = 50.5

50.5 * 33.4 = 1685.5

5年後の株価は$1,685.5となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は10年の方を採用します。

3.32 *(1 + 0.103)+ … + 3.32 *(1 + 0.103)^ 5 = 22.5

5年間で1株当たり$22.5の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2025年6月末の株価$497.41とします。

(1037.5 + 1685.5)/ 2 = 1361.5

1361.5 + 22.5 = 1384.0

(1384.0 / 497.41)^(1 / 5)- 1 = 0.227

期待収益率は22.7%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

過去の試算

2024年までの決算で計算した5年後(2029年6月末)の株価予想は$1,213.7、期待収益率は22.5%でした。

所感

2018年以降、売上高、EPS、DPSを安定して伸ばしています。サティア・ナデラCEO以降のクラウド事業の成長、ソフトウェア製品のサブスク化等が奏功した結果、利益率も向上し現在の盤石の財務基盤を手にしたように思えます。

WindowsやOfficeのような独占的、寡占的なソフトウェア事業、成長分野であるクラウド事業、ハードウェアやゲームといったコンシューマ向け事業と多様な事業ポートフォリオを有しているのも魅力で、適宜買収等も行いながらそれぞれの事業が拡大しています。

2025年決算を反映した際に、研究開発費の項目を追加しました。2025年は325億ドルと巨額の投資をしていますが、アルファベット<GOOGL>やメタ<META>と比べると少ない額となっています。売上に対する比率も低く、(他のビッグテックと比べれば)投資を抑えている印象です。AIの収益化という点では、クラウドとビジネスソフトに強いマイクロソフトは有利かと思うので、効率的に利益に繋げることが期待されます。

管理人は本銘柄を2019年より保有しています。