スターバックスの2024Q4決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は各社HPからForm 10-K等のIR情報を参照しています。

基本情報

| 企業名 | Starbucks Corporation | |

|---|---|---|

| ティッカー | SBUX | |

| 市場 | NASDAQ | |

| セクター | 一般消費財 | |

| 決算期 | 9月 | |

| 指数 | Dow 30 | – |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

企業概要

スターバックスは、米国シアトルに本社を置く世界最大のコーヒーチェーンです。単にコーヒーを販売するだけでなく、自宅と職場に次ぐ「第三の場所(Third Place)」というコンセプトを掲げ、居心地の良い空間と質の高いコーヒー体験を提供しています。

コーヒーに加えて、サンドイッチ、ペストリー、サラダ等のフードメニュー、マグカップやコーヒー豆といったグッズ類も提供しています。また、強力なブランド力と、モバイルアプリを通じたデジタル戦略で顧客ロイヤルティを高め、継続的な売上を確保しています。

日本は空港等の一部を除き全て直営店、韓国は基本的にライセンス事業として展開している等、運営方式は国によっても異なりますが、世界中で40,000店舗以上あるうちの半数以上が直営店となっていて、これによりサービスの品質を保っているのも特徴となります。

チャート

ファンダメンタル

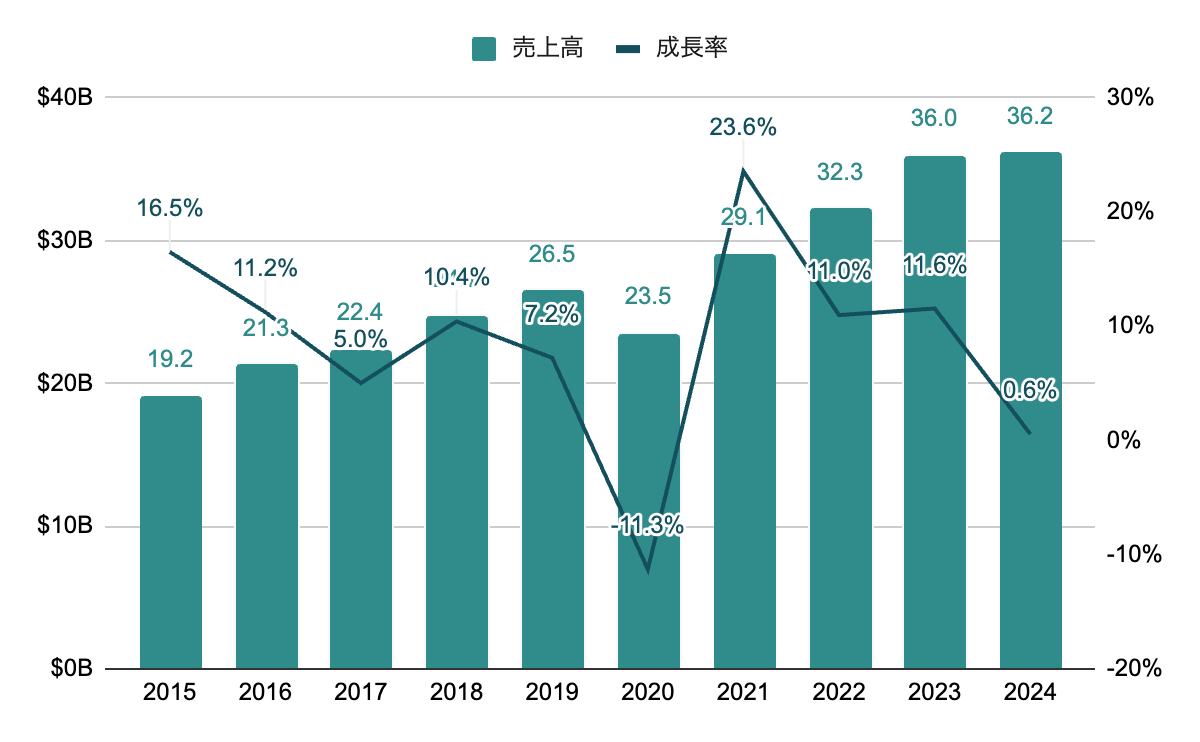

売上高

パンデミック時に減収となったが、それ以外では増収を継続。直近は成長が鈍化。

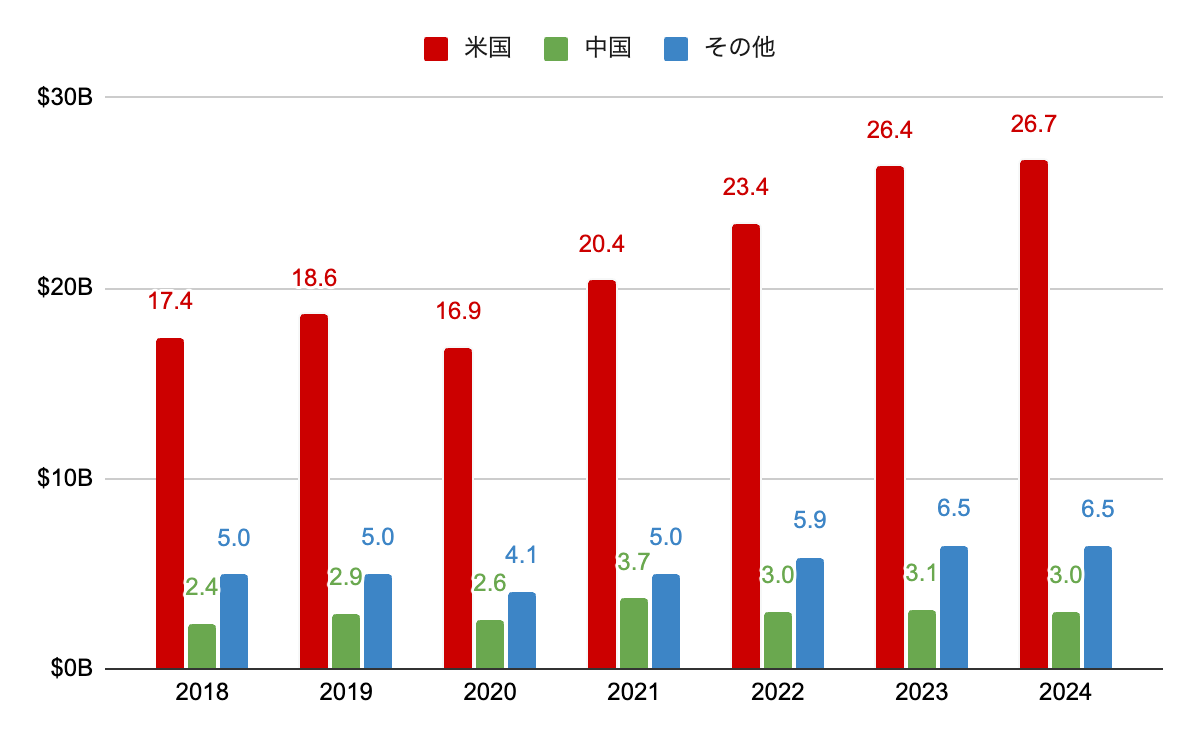

地域別売上高

中国が個別に切り出された2018年以降を掲載。世界中で展開しているが、売上の7割超は米国。現在は1割を超えている国は他になく、成長が期待されていた中国も売上は横ばい。

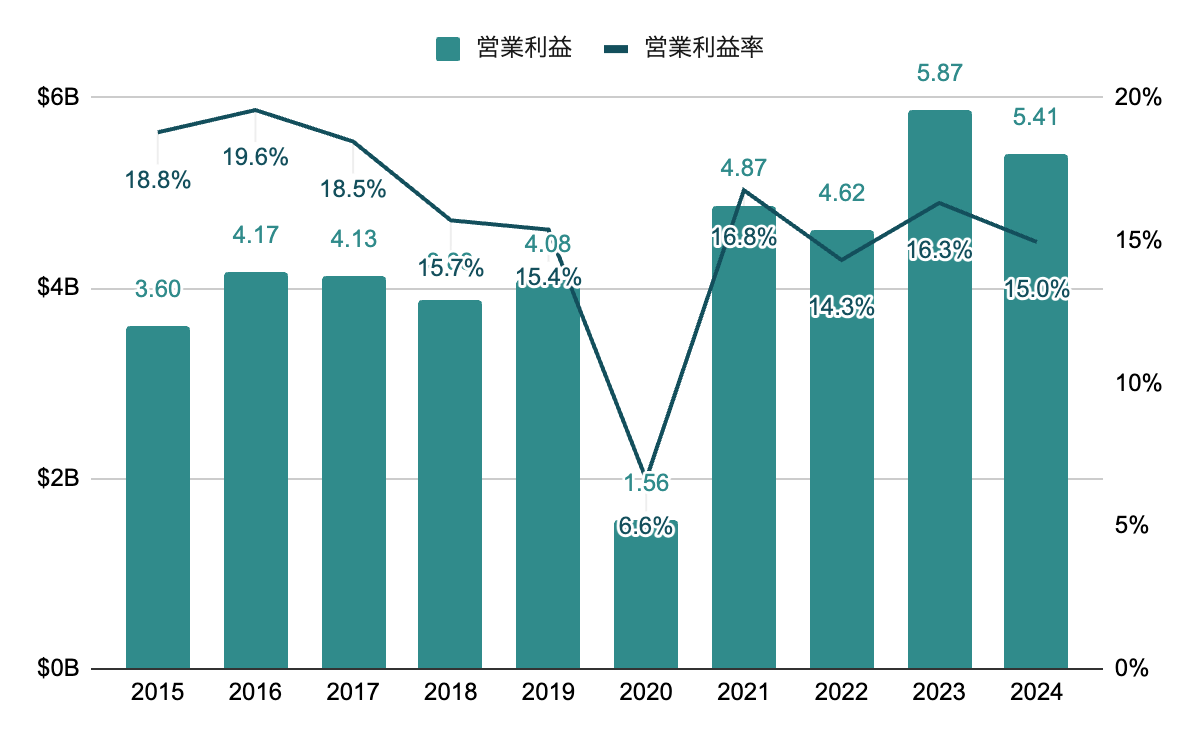

営業利益率

パンデミック時を除き、15%前後で推移。

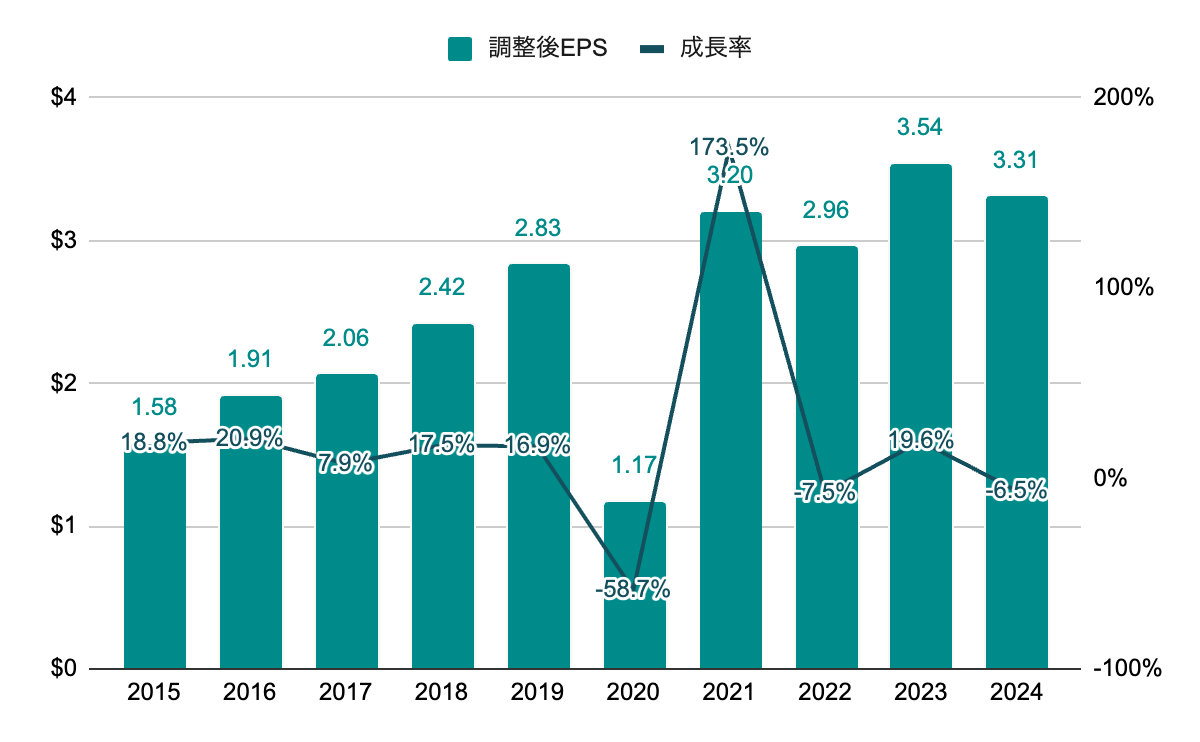

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

2019年までは安定した高成長。2020年のパンデミック時に大きく減少。2021年には回復したものの、近年は安定した成長とはなっていない。

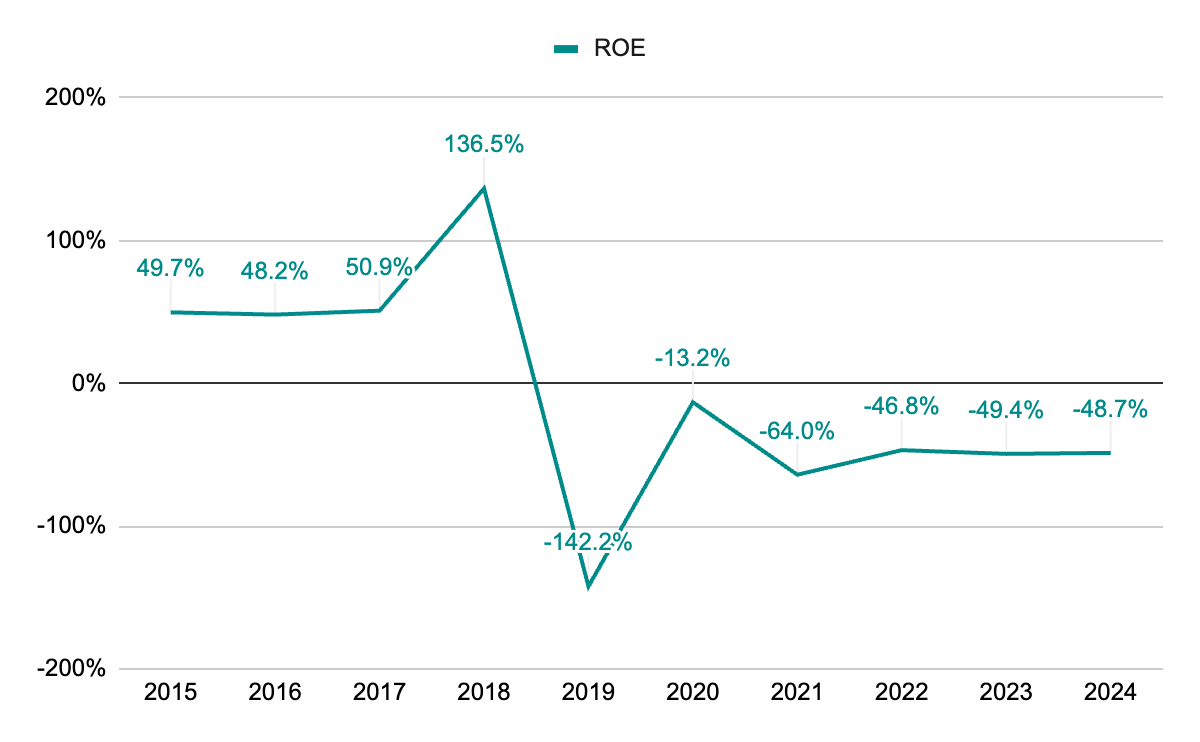

ROE

2017年までは50%前後で推移。2019年以降はROEがマイナスとなっているが、これは自己資本がマイナス(債務超過状態)となっているため。2018年と2019年に純利益を大きく超える巨額の自社株買いを実施し、それ以降は債務超過状態で経営を続けている。

株主還元

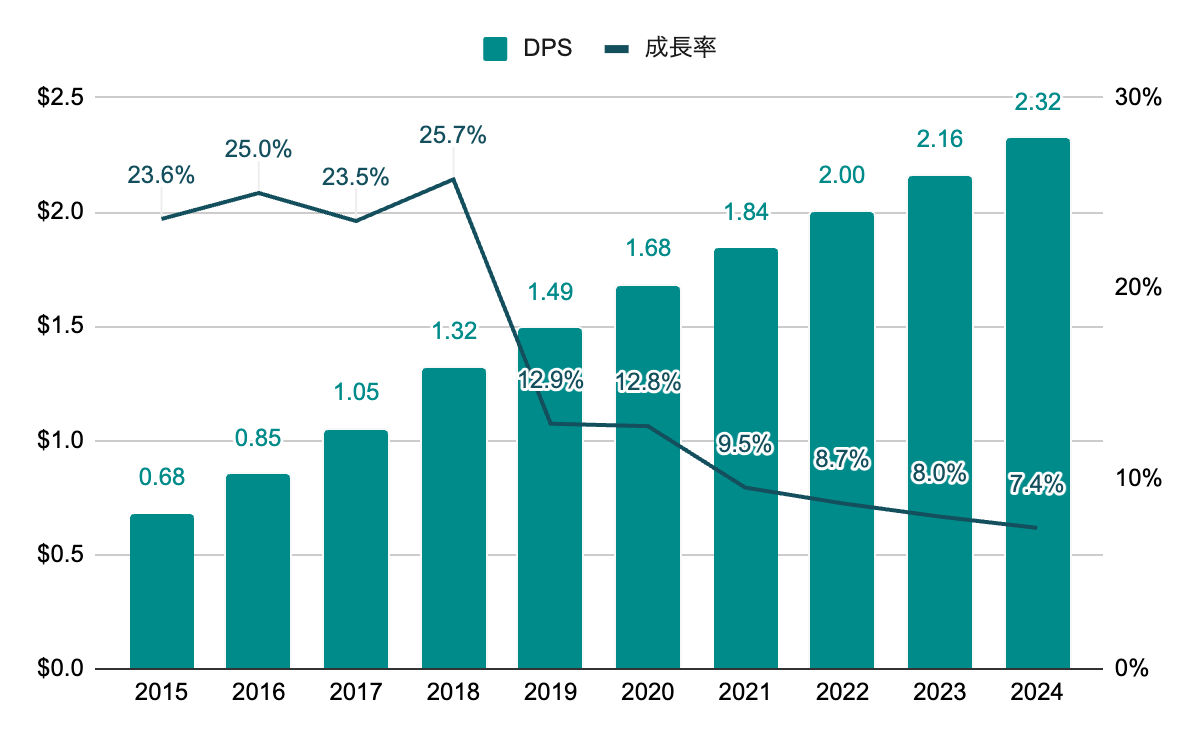

配当(DPS)

連続増配を継続しているが、2019年以降は増配率が減少傾向。

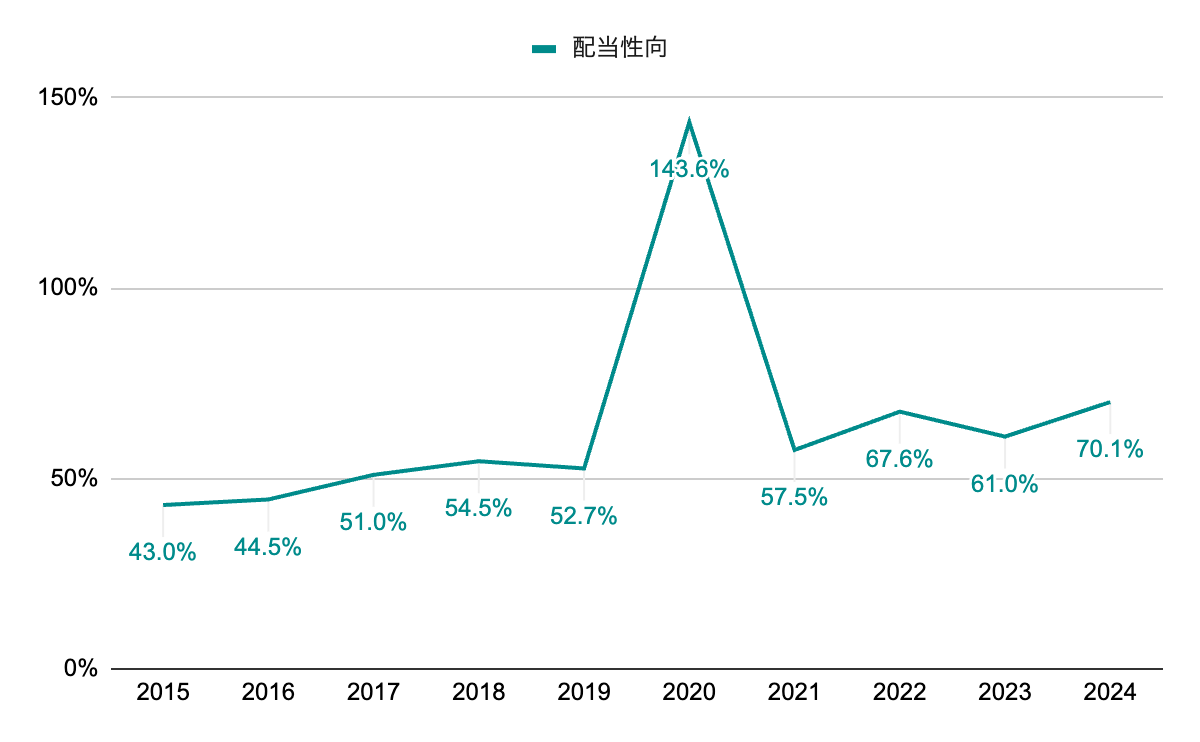

配当性向

EPS成長が安定しない中、増配を継続しているため配当性向は増加傾向。2020年はパンデミックで大きく純利益が減少したが、増配を継続したため、配当性向が100%を超える結果に。

自社株買い

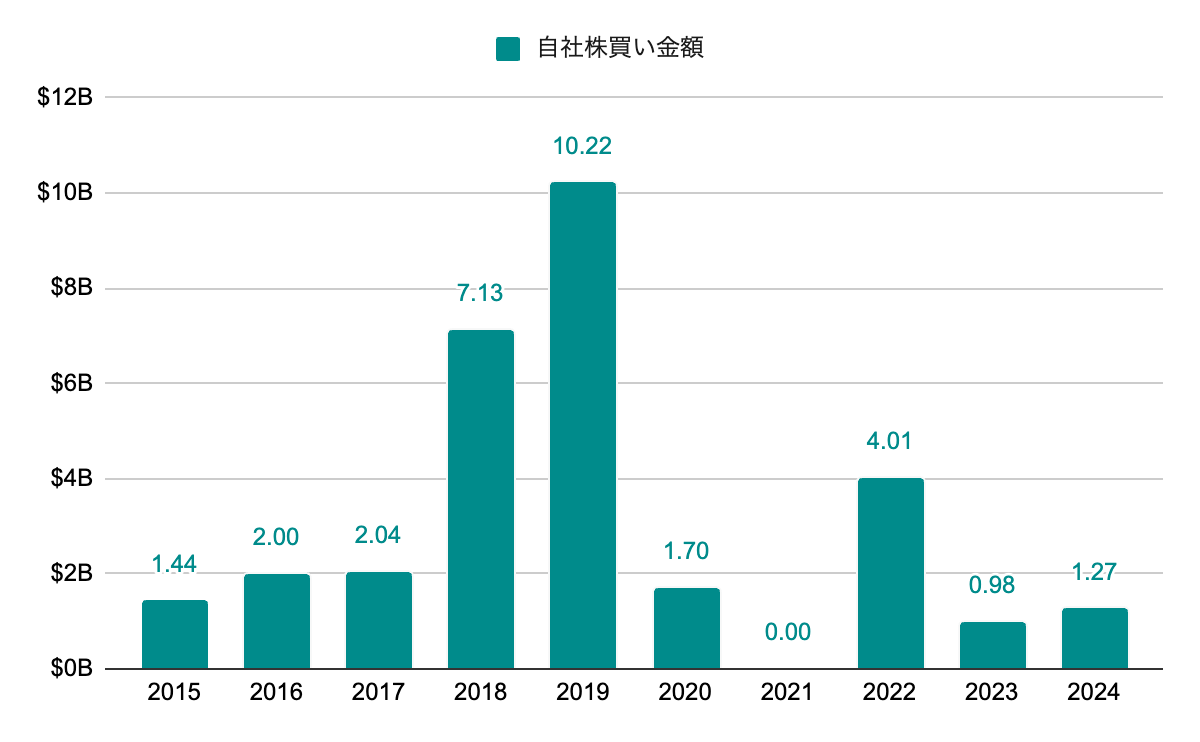

2018年と2019年に巨額の自社株買いを実施。2021年を除き、継続的に実施している。

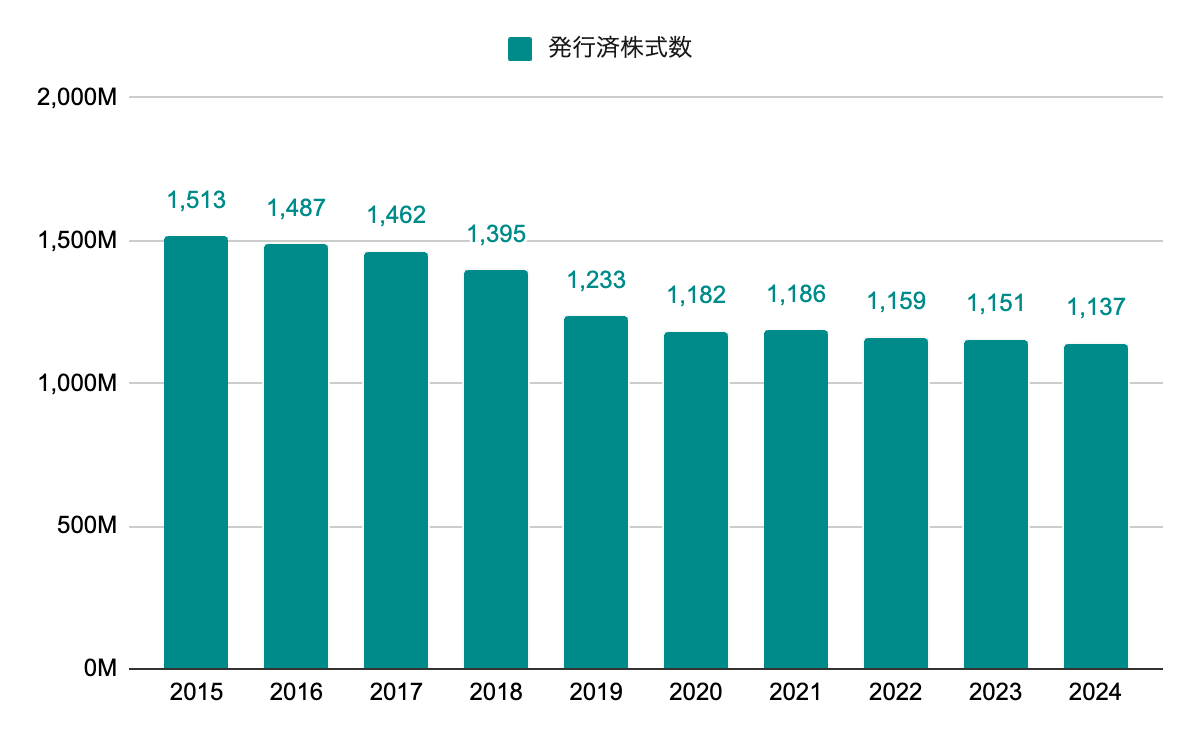

発行済株式数

自社株買いにより減少を続ける。2018年と2019年は大きく減少。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 3.2% |

|---|---|---|

| 10年成長率 | 9.5% | |

| DPS | 5年成長率 | 9.3% |

| 10年成長率 | 15.5% | |

| PER | レンジ | 25~40 |

| 5年平均 | 27.6 |

▫️EPS成長率ベース

EPS成長は近年の傾向が反映された5年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

3.31 *(1 + 0.032)^ 5 = 3.87

3.87 * 27.6 = 106.9

5年後の株価は$106.9となりました。

▫️ROEと内部留保ベース

ROEがマイナスとなっているため、スターバックスでは対象外とします。

▫️予想配当

配当の成長率を基に5年間で得られる配当を求めます。配当成長率も近年の傾向が反映された5年成長率を採用します。

2.32 *(1 + 0.093)+ … + 2.32 *(1 + 0.093)^ 5 = 15.2

5年間で1株当たり$15.2の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2024年9月末の株価95.07とします。

106.9 + 15.2 = 122.1

(122.1 / 95.07)^(1 / 5)- 1 = 0.051

期待収益率は5.1%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

日本では今でも大人気な印象ですが、米国では顧客からも従業員からも不満が出ているようで、それが業績の不振に繋がっています。成長が期待されていた中国も、店舗数は増加を続けていますが、売上は横ばいと苦戦しています。CEOも短期間で何度も変わっていて、2024年に就任した元チポトレのブライアン・ニコル氏による改善が期待されています。

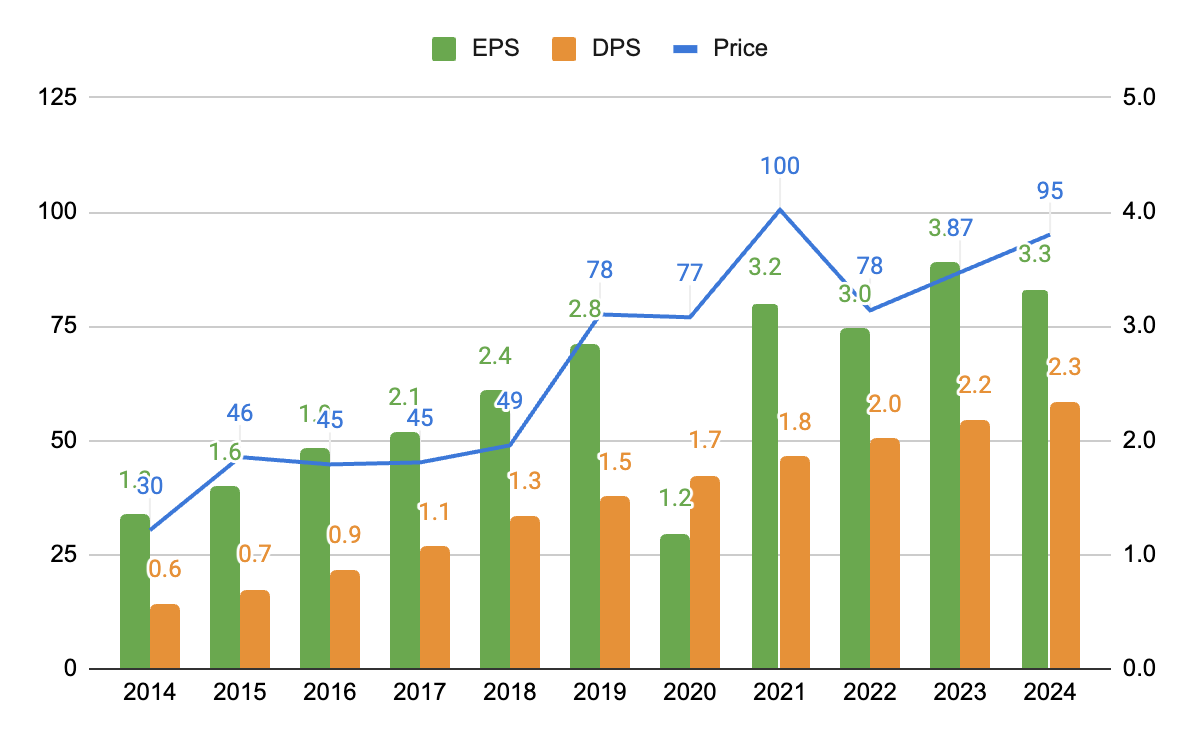

上のグラフは、年次のEPS、DPS、株価の推移を纏めたものです。長期的にはEPS成長と共に株価も上昇、配当も安定の連続増配と悪くはないように見えます。ただ現在は上述したように問題も多い状況です。2014年に完全子会社化されたスターバックスコーヒージャパンがまだ独立して上場していれば、そちらの方が良い投資先だったかもしれません。

債務超過での経営

ROEの項目のところで記載してますが、スターバックスは2019年以降ずっと自己資本がマイナスとなっています。それでも自社株買いと配当で株主還元を続けられるのは、安定したキャッシュフローによるものです。マクドナルド<MCD>なんかも債務超過状態の企業として有名なイメージです。

日本(東証)だと債務超過状態が1年以上継続すると上場廃止となるので、こういったところでも米国との違いを感じます。日本企業も株主還元に積極的になってきていますし、海外の投資家を呼び込むためにもルールの見直しも色々と進むと良いなと思います。

管理人は本銘柄を保有していません。