保有銘柄の株価、EPS、DPSの推移、購入した意図等について纏めてみました。

今回は、米国株全7銘柄(ADR含む)についてです。

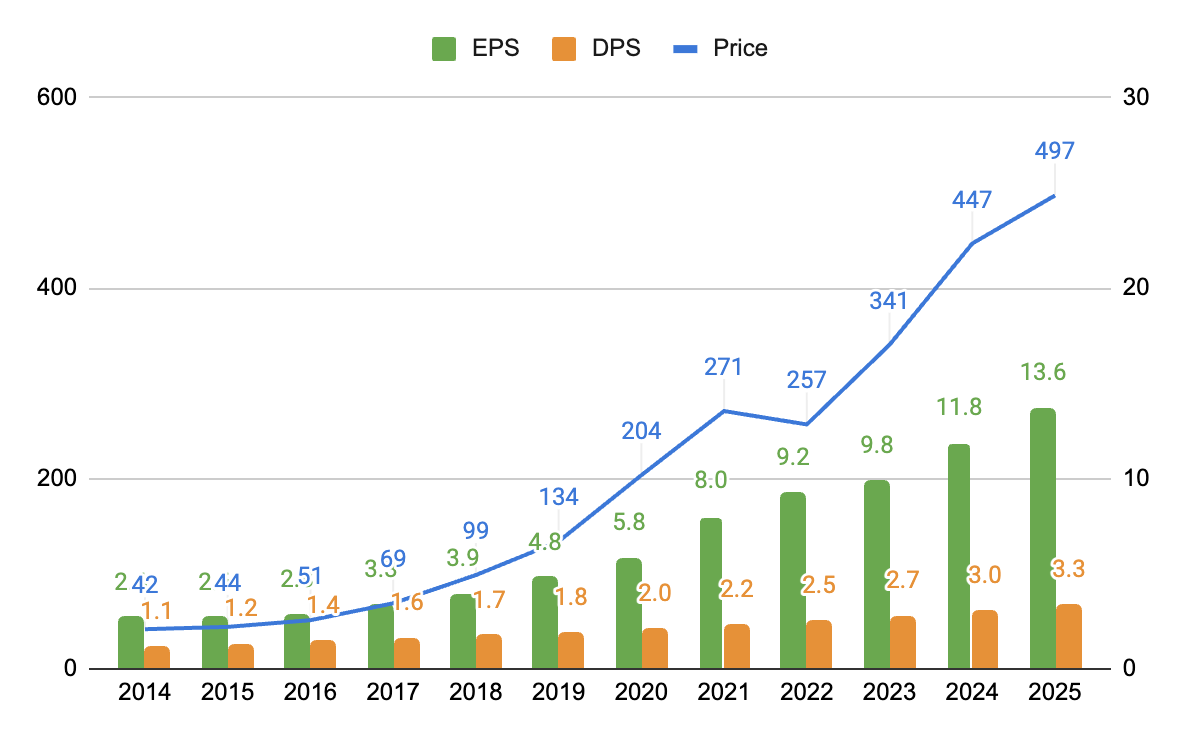

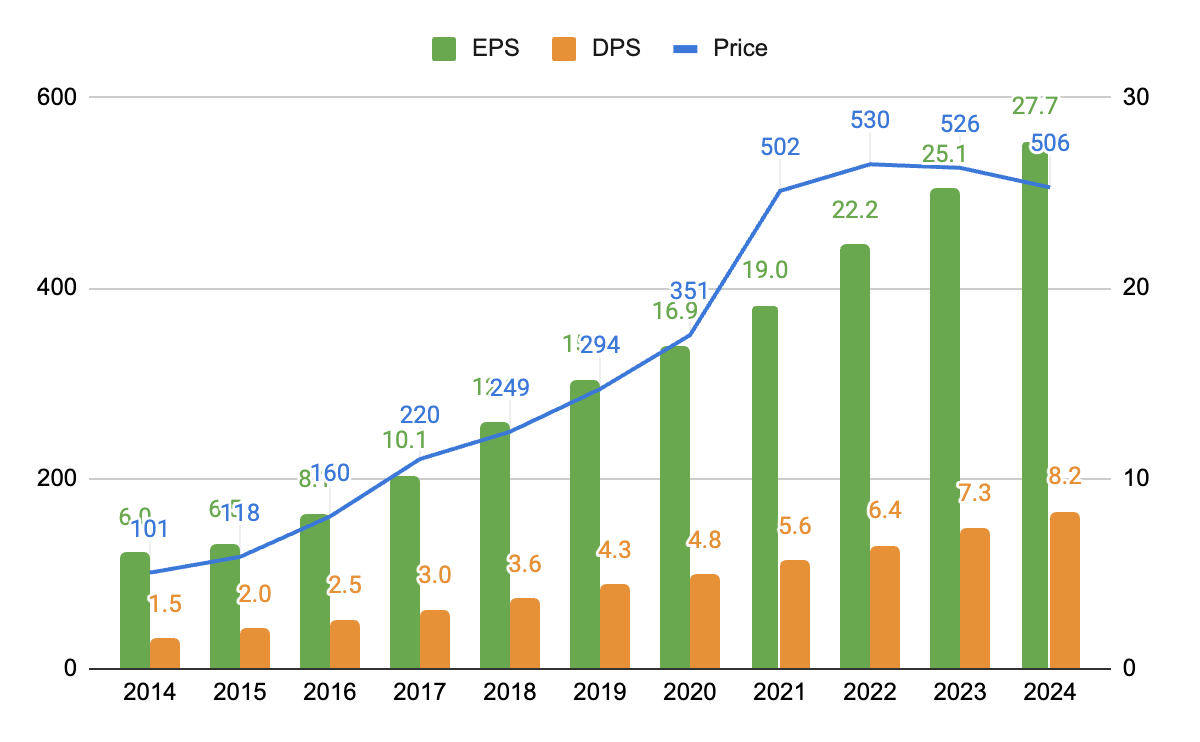

マイクロソフト<MSFT>

マイクロソフトの過去12年分のEPS、DPSと決算期末時点の株価の推移です。

2019年8月に初購入し、2023年12月まで少しずつ買い増ししていました。購入前にも上の図のようなグラフを作成していて、綺麗な右肩上がりになってきたところだったので、今後もそれが継続することを期待して購入しました。クラウドの成長とOffice等のサブスク化の成功が見えていたのが良かったですね。当時人気銘柄だった印象です。

EPSの上昇と共に株価も上昇していますが、2018年くらいからEPS成長以上に株価が上昇していて、以前と比べると現在はPERが高い状態となっています。それだけクラウドやAIによる成長期待が今は高いのかなと思います。

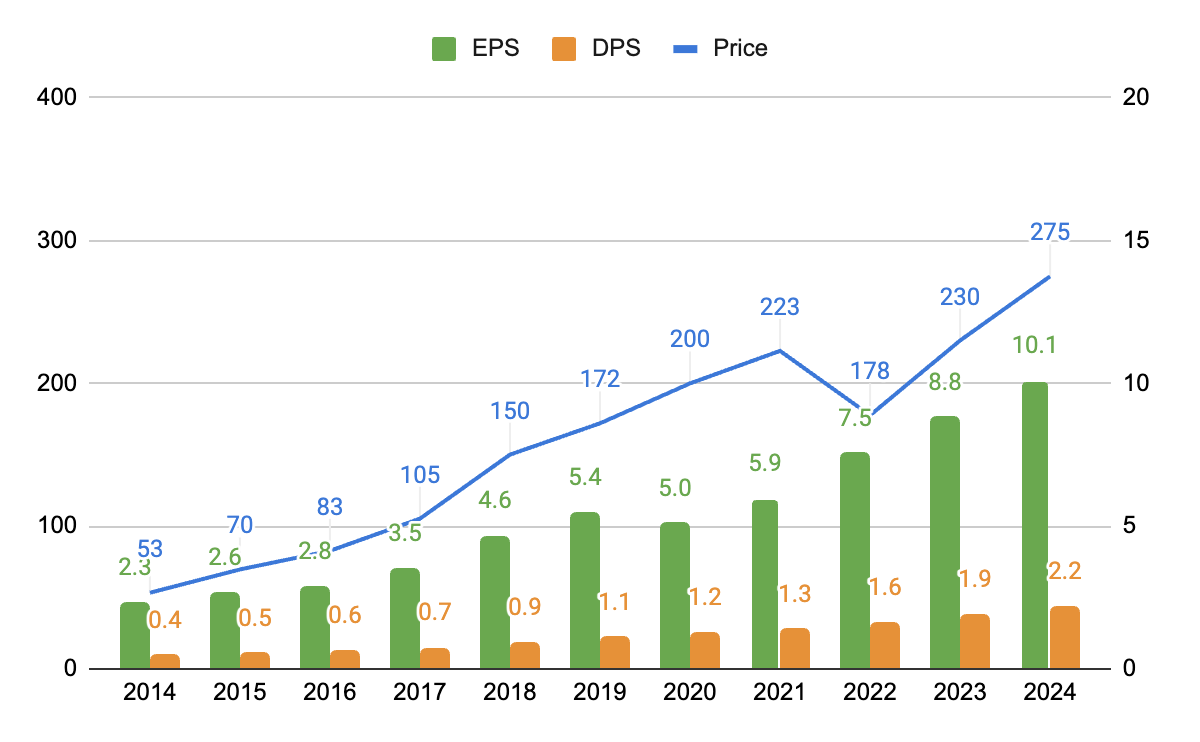

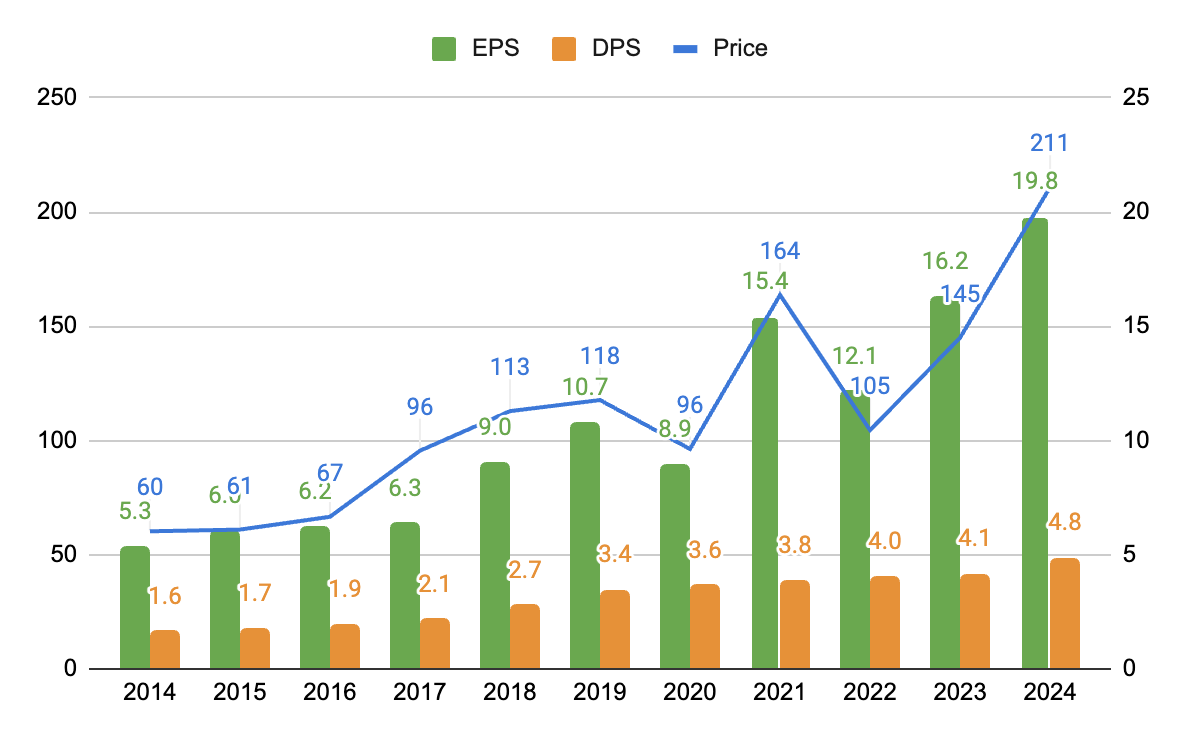

ビザ<V>

ビザの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2019年8月に初購入し、2023年6月まで少しずつ買い増ししていました。上場以来ずっと売上、EPS、DPS、株価全てが右肩上がりの綺麗なチャートを描いています。景気の影響はある程度受けるものの、クレジットカードを発行しているわけでないので貸し倒れリスクはなく、決済ネットワークの提供による安定した高収益を確保できるのが強みです。

暗号資産、BNPL、ステーブルコイン等々、既存のクレジットカードシステムの代替と言われるものが出て来る度に少し株価が下がったりしますが、結局は大した影響なく上昇を続けています。ビザも新技術への投資を続けていますし、今後も安定した成長を続けてくれることを期待しています。

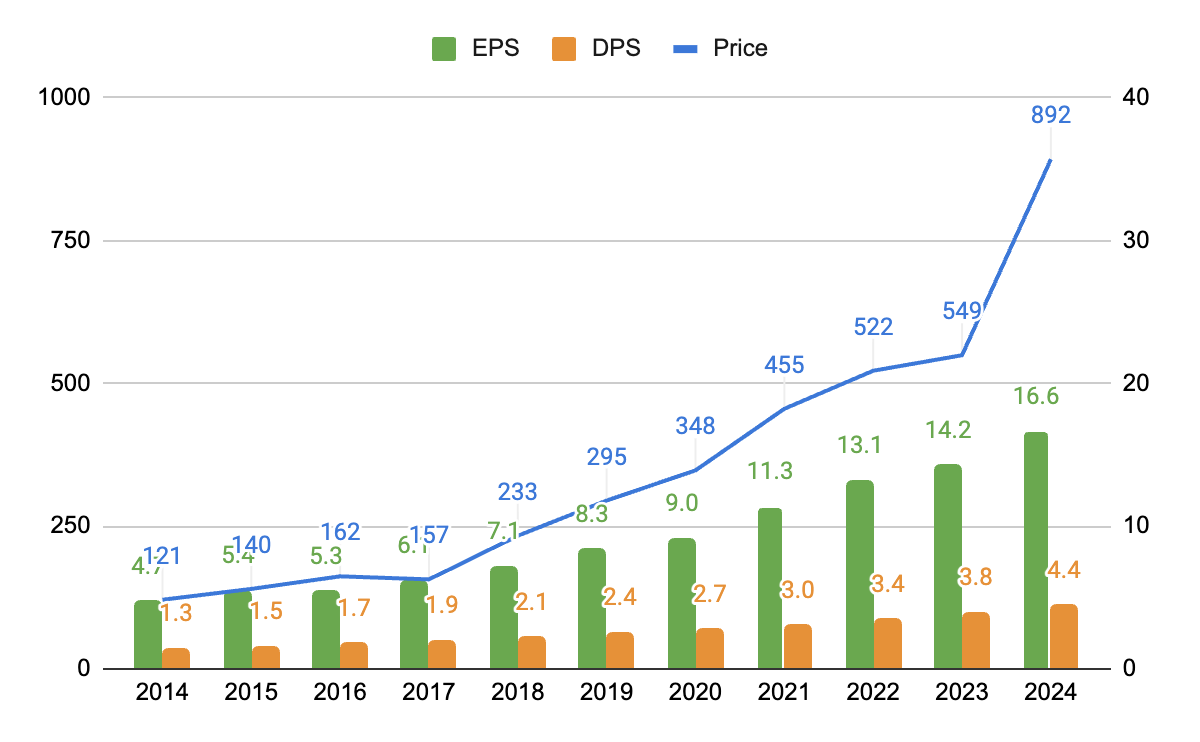

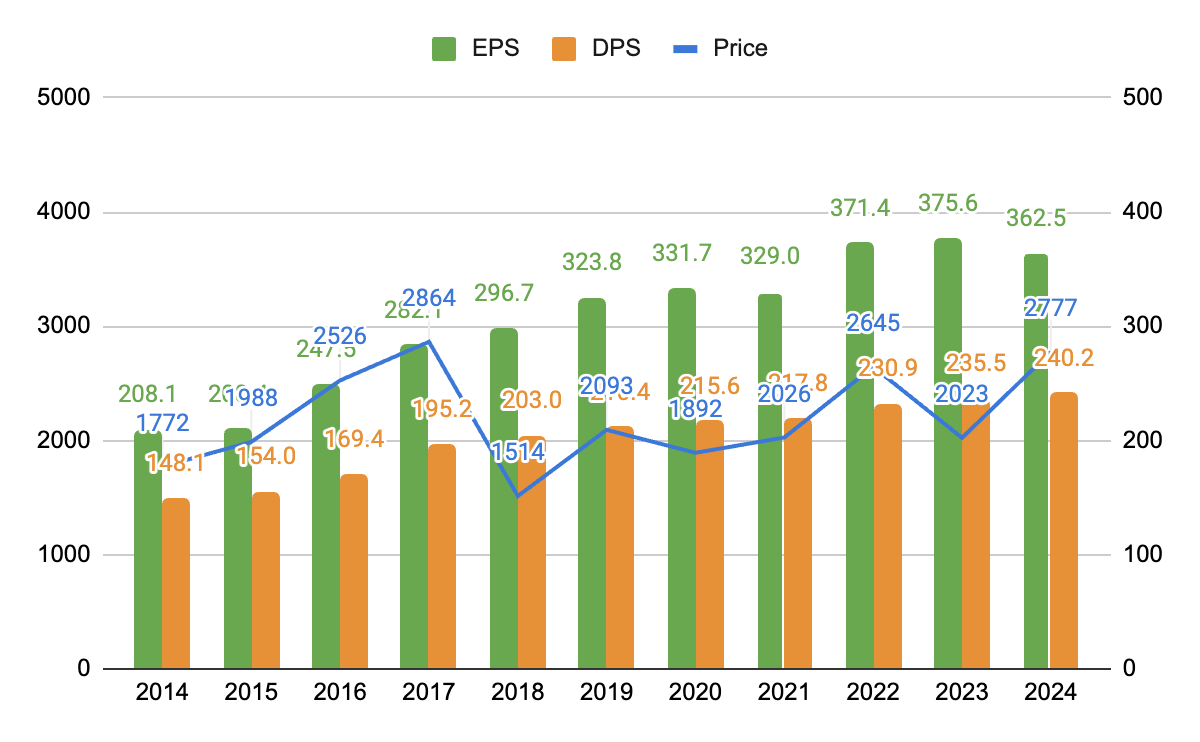

コストコ・ホールセール<COST>

コストコの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2019年10月に初購入し、2023年6月まで少しずつ買い増ししていました。当時から独自のビジネスモデルで非常に安定した成長を続けていて、ディフェンシブでもあるということで一番安心して持っていられる銘柄です。ただ、徐々にPERが上昇していて、2024年の大幅上昇もあり、直近はPERが50近くとかなり割高な状態で推移しています。

売る気は全くないですが、今から手を出すのは少し躊躇いますね。上のグラフには反映していませんが、数年に一度不定期で特別配当を出していて、見た目以上に配当利回りも良いです。直近だと2021年に10ドル/株、2024年に15ドル/株の特別配当が出ていて、特別配当を出した年は配当性向が100%を超えることになります。

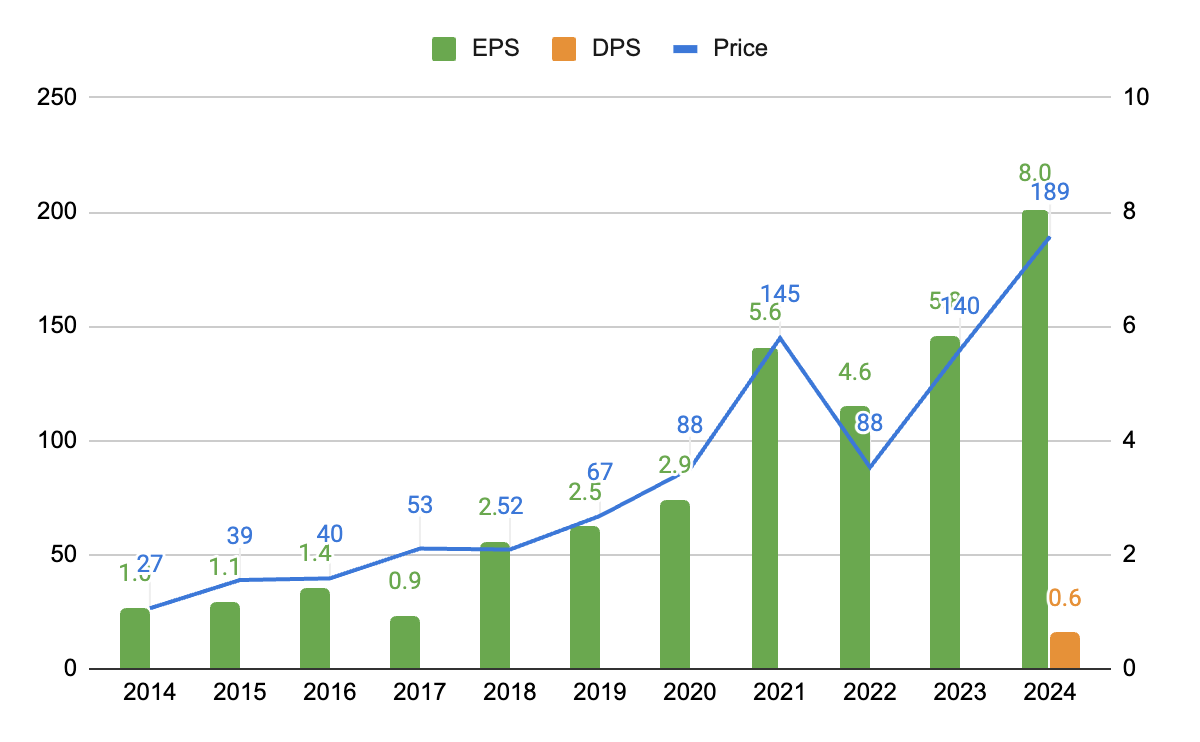

アルファベット<GOOGL>

アルファベットの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2019年11月に初購入し、2022年1月まで少しずつ買い増ししていました。身近な成長銘柄にも関わらず比較的割安なのと、グーグルの研究開発、イノベーションへの期待もあり投資しています。広告収入への依存度が高いのが気になり、上の主力3銘柄よりは少し控えめの取得金額としています。

グラフからも分かりますが、EPSと綺麗に連動して株価も推移していて、変に割高になったりしていないのが良いですね。成長の割にはPERが低いので、Waymo等の新たな事業の成長等をきっかけに、大きく上昇してもおかしくはないと思います。2024年からは配当も出し始めたので、今後の連続増配にも期待です。

ユナイテッドヘルス・グループ<UNH>

ユナイテッドヘルスの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2020年2月に初購入し、2023年6月まで少しずつ買い増ししていました。多くの銘柄を見てきましたが、こことコストコはとにかく綺麗な売上、EPS、DPS成長を続けていて、業績上の信頼はすごく高かったです。米国の保険制度やヘルスケア業界の構造が日本と異なり、ビジネスモデルへの理解が浅めなのは気になるところでした。

上のグラフは2024年までなので綺麗なままですが、2025年の予想EPSは16ドル程度とされていて、2020年の水準まで下がることになります。現在の株価は250ドル程度なので、2020年末の株価(351ドル)と照らし合わせれば、割安と見ることもできますね。過去の実績は当てにならないということを実感させてくれた銘柄です。

JPモルガン・チェース<JPM>

JPモルガンの過去11年分のEPS、DPSと決算期末時点の株価の推移です。

2020年3月に初購入し、2020年9月まで少しずつ買い増ししていました。コロナショックで下落した際に購入してそのままずっと放置、円安もあり4倍以上となっています。当時金融銘柄を少しポートフォリオに加えたくてウォッチしていたところ、暴落のタイミングで上手く買うことができました。といっても、30万円程度しか買えていません。暴落時購入の成功例として、記念品的にこのまま放置していくつもりです。

競合銘柄も分析した上で、大手銀行株の中では一番安定していると判断したので、長期的に利益をもたらしてくれることを期待しています。

ブリティッシュ・アメリカン・タバコ<BTI>

BATの過去11年分のEPS、DPSと決算期末時点の株価の推移です。ここだけ単位がドルではなく、ポンドとなっています。株価も、ニューヨーク証券取引所のBTIではなく、ロンドン証券取引所のBATSの方を参照しています。

2020年3月に初購入し、2023年6月まで少しずつ買い増ししていました。他の銘柄と違い、この銘柄だけは配当を意識して投資しています。タバコは衰退産業と言われつつも、上のグラフのようにEPSは緩やかに成長していますし、それに合わせてDPSも伸び続けています。配当性向もまだ無理のない範囲なのが分かります。

2018年から低迷していた株価ですが、2024年に入ってから上昇を続け、現在は4000ポンド超と高値を更新しています。思いの外、含み益も大きくなり、それでも配当利回りは5%超(取得金額に対する利回りは10%超)もあり、投資してからのトータルリターンではVOOにも負けていません。値動きも独特で分散効果も期待できるので、これからも保有継続していく方向です。

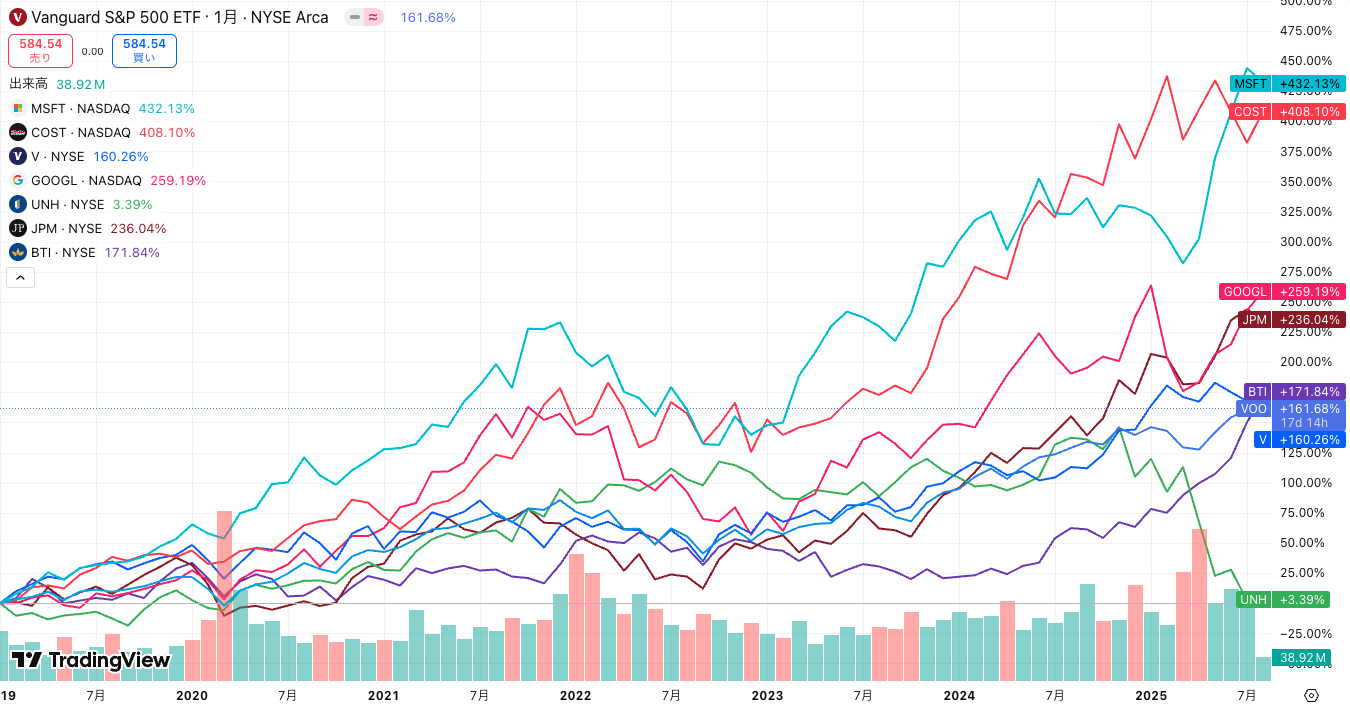

総評

上図は米国株を保有し始めた2019年から現在までの配当込みのチャートです。

VOO(S&P 500 ETF)を大きく上回ったマイクロソフトとコストコについては、取得金額の1位と2位でもあり、期待に応えてここ5年の資産増加に大きく貢献してくれました。ユナイテッドヘルスの暴落を除けば、他の銘柄もVOO同等かそれ以上の結果を残しています。

評価するには短い期間かもしれませんが、過去の実績に基づくEPS成長を重視した銘柄選定で現状上手くいっているので、今後もこのやり方を継続していく方針です。短期間での爆益は難しいですが、再現性はそれなりに高く、長期投資をしていく上では悪くないと考えています。

ただユナイテッドヘルスの例がありますので、ある程度の分散しないと怖いですね。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします