TOPIX(東証株価指数)について、構成銘柄や採用基準、日経平均株価(日経225)との比較等を交えながら、指数の内容を確認していきます。

基本情報

| 名称 | TOPIX(Tokyo Stock Price Index) |

|---|---|

| 加重方法 | 浮動株時価総額加重平均 |

| 定期入替 | 年1回(10月最終営業日) |

| 計算頻度 | リアルタイム(1秒毎) |

| 算出開始日 | 1969年7月1日 |

| 基準値 | 1968年1月4日を100 |

| 構成銘柄数 | 1681 |

| 最大銘柄ウエイト | 3.28%(トヨタ自動車) |

| ウエイト上位10銘柄 | 22.3% |

TOPIXは、日本取引所グループのJPX総研が提供している株価指数の一つです。1968年1月4日の時価総額を100ポイントとし、そこからの時価総額の変動を指数化したもので、日本の株式市場全体の動向を示す代表的な指標です。

パフォーマンス

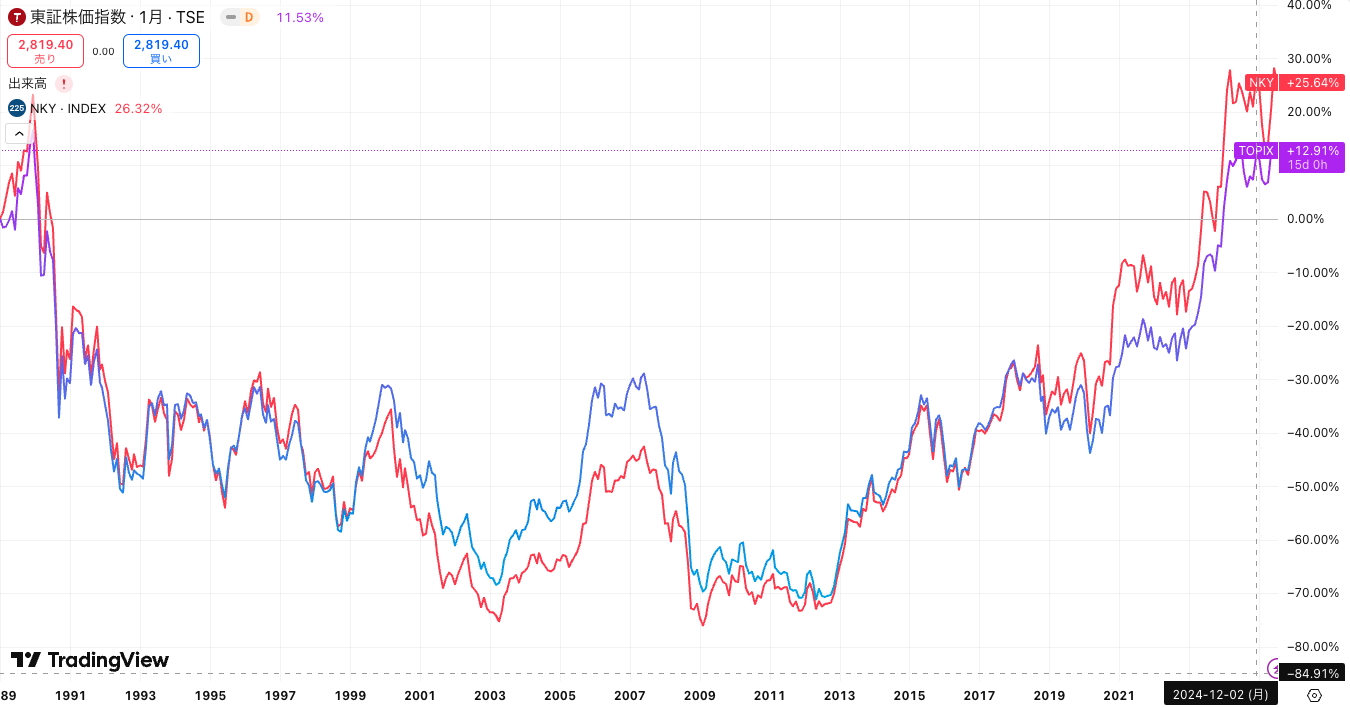

上図は、1989年から2025年7月16日現在までの、TradingView提供のチャートです。データの都合上、1989年からになっていますが、ちょうどバブル崩壊前からとなっていて、現在はバブル時の最高値付近で推移していることがわかります。1年程前にTOPIXが34年ぶりに最高値更新したことがニュースとなっていました。

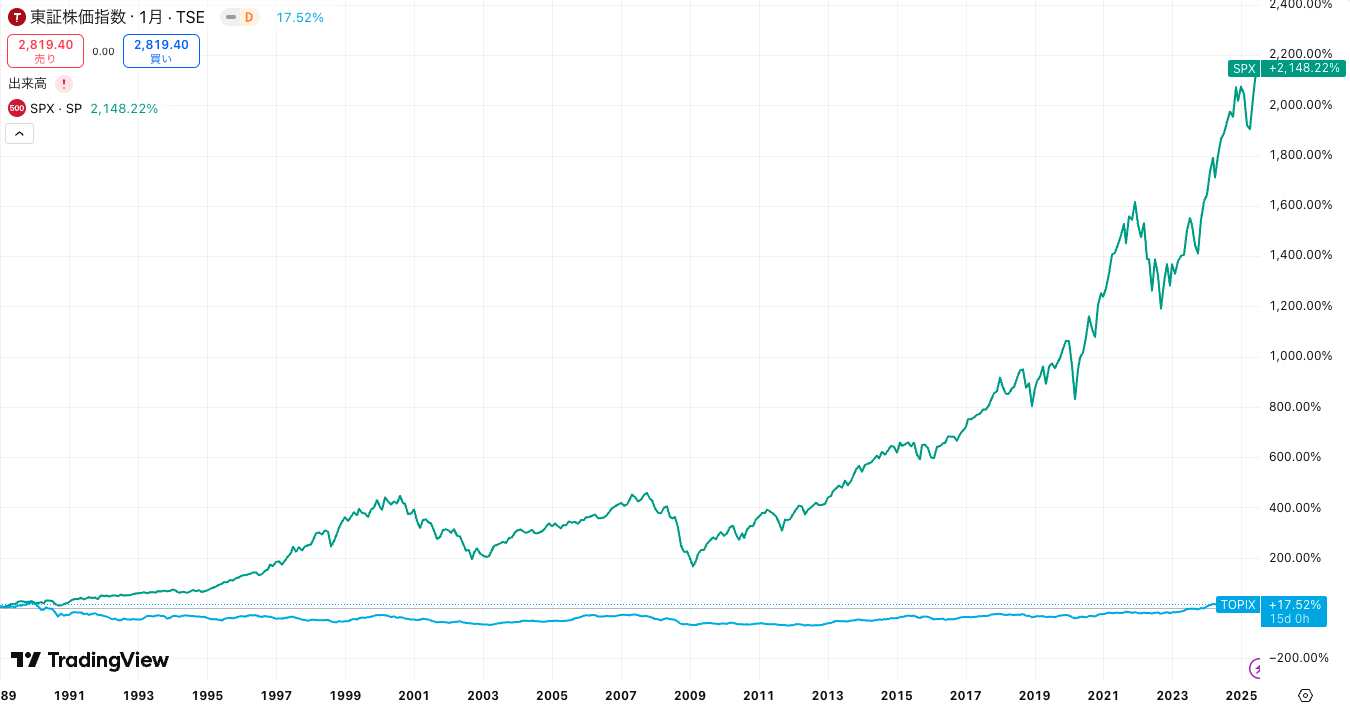

1968年1月4日の100を基準値としているため、57年と半年程で約28倍になっています。CAGR(年平均成長率)は、6.0%程になります。米国大型株の指標となるS&P 500の長期的なCAGRは8.0%程でしたので、米国株と比べると少し物足りない値ではありますが、バブル崩壊後30年間の停滞があったことを考えればまずまずと言えるかもしれません。

日経平均株価比較

上図は、1989年から2025年7月16日現在までの、TOPIXと日経平均株価を比較したTradingView提供のチャートです。2019年頃までは同等のリターンでしたが、近年は少し日経平均の方が上回っています。同じ日本市場の指数のため全体的には似た動きをしていますが、時期によってパフォーマンスは変わってきます。対象銘柄数の多いTOPIXの方がボラティリティは少し低い傾向となっています。

S&P 500指数比較

上図は、1989年から2025年7月16日現在までの、TOPIXとS&P 500指数を比較したTradingView提供のチャートです。これは日本のバブル崩壊直前からのチャートなので比べる時期が悪いですが、日本が停滞している間に米国の株式は20倍以上になっています。

構成銘柄

| No. | 銘柄名 | コード | 比率 |

|---|---|---|---|

| 1 | トヨタ自動車 | 7203 | 3.70% |

| 2 | ソニーグループ | 6758 | 3.30% |

| 3 | 三菱UFJフィナンシャル・グループ | 8306 | 3.22% |

| 4 | 日立製作所 | 6501 | 2.61% |

| 5 | 三井住友フィナンシャルグループ | 8316 | 1.89% |

| 6 | 任天堂 | 7974 | 1.88% |

| 7 | リクルートホールディングス | 6098 | 1.66% |

| 8 | キーエンス | 6861 | 1.53% |

| 9 | 三菱重工業 | 7011 | 1.49% |

| 10 | 東京海上ホールディングス | 8766 | 1.44% |

| 11 | 三菱商事 | 8058 | 1.44% |

| 12 | 伊藤忠商事 | 8001 | 1.38% |

| 13 | みずほフィナンシャルグループ | 8411 | 1.32% |

| 14 | 東京エレクトロン | 8035 | 1.22% |

| 15 | 日本電信電話(NTT) | 9432 | 1.20% |

| 16 | 三井物産 | 8031 | 1.16% |

| 17 | 信越化学工業 | 4063 | 1.04% |

| 18 | 武田薬品工業 | 4502 | 0.97% |

| 19 | ソフトバンクグループ | 9984 | 0.95% |

| 20 | KDDI | 9433 | 0.93% |

上位20社は上記の通りで、上位10社で全体の22.7%の割合を占めます。1位はやはりトヨタ自動車、2位はエンタメ中心の企業となったソニーグループ、3位以降は金融、総合商社、通信事業者等が上位に入っています。東京エレクトロンや信越化学工業といった半導体関連の企業も入ってきています。

三菱UFJ、三井住友、東京海上、伊藤忠、NTTは、それぞれの銘柄分析記事へのリンクを付けています。

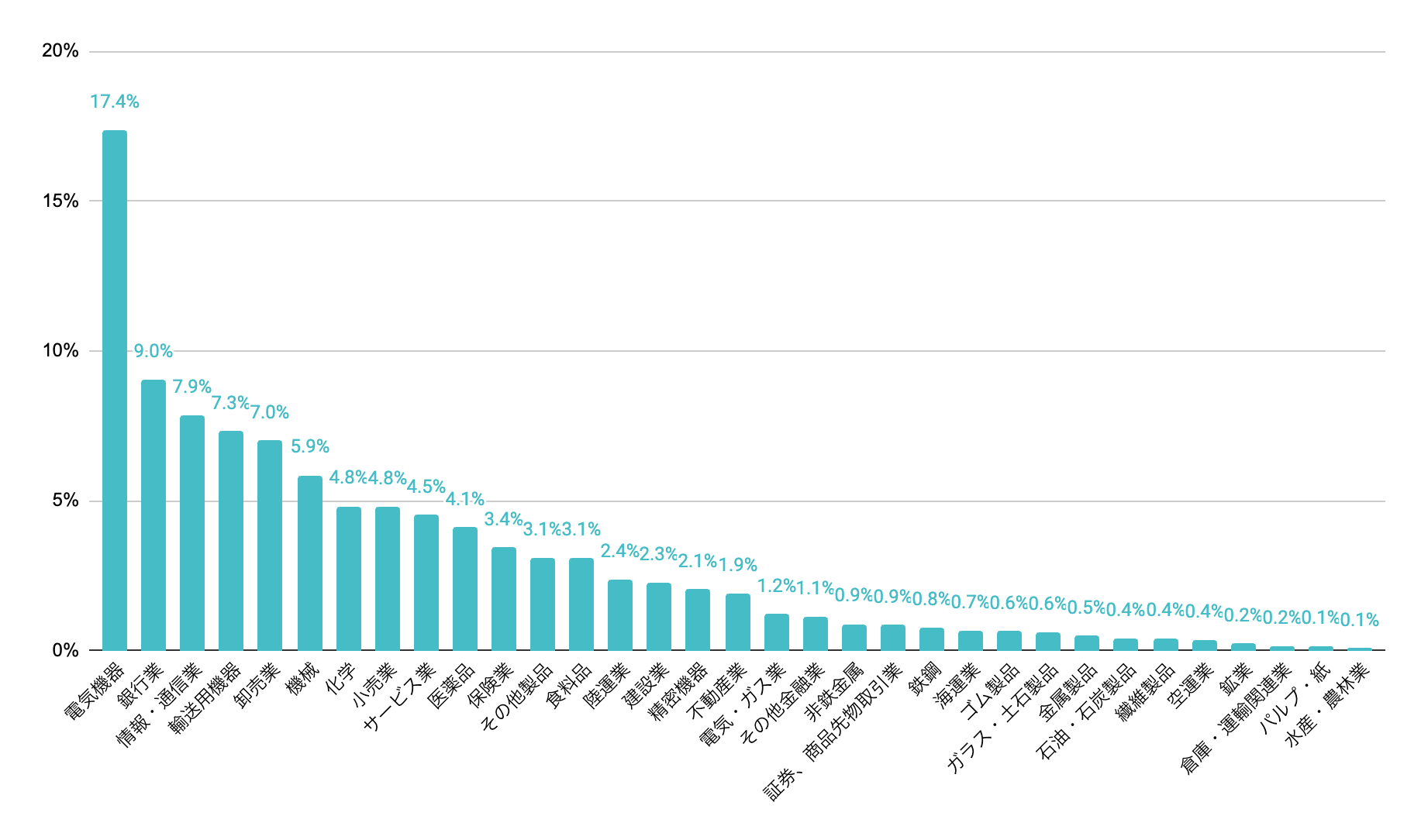

業種別比率

全33業種の組入比率です。電気機器が17.4%で最大比率となっています。電気機器には、ソニーグループや日立製作所等が含まれています。2位以下は、銀行業9.0%、情報・通信業7.9%、輸送用機器7.3%、卸売業7.0%、機械5.9%、化学4.8%、小売業4.8%、サービス業4.5%、医薬品4.1%、保険業3.4%と続いていきます。

正直この業種分類はわかりづらく感じるので、個人的には米国株と同様に、GICS(世界産業分類基準)の11セクターに分類して欲しいです。米国株と比べて情報技術セクターの割合が少ないとは言えそうです。

採用基準

JPX総研の東証指数算出要領(TOPIX編)によると、構成銘柄選定基準には以下のようなものが挙げられます。

- 東証プライム、スタンダード、グロース市場の内国普通株式

- 整理銘柄または特別注意銘柄ではないこと

- 年間売買代金回転率が0.2以上

- 浮動株時価総額の累積比率が上位96%以内

東証上場していて流動性が一定以上、ただし上場廃止になりそうな銘柄は除く、といった内容になっています。

年間売買代金回転率というのは、時価総額に対してどれだけ年間で株式が売買されたかを表しています。TOPIXへの追加要件は0.2以上なので、時価総額の20%以上が年間で売買されていることが条件となります。

浮動株時価総額の累積比率は、浮動株(大株主等が常時保有する固定株を除いた市場で流通する可能性の高い株式)の時価総額を上位から並べて何割のところにいるのかを表しています。TOPIXへの追加要件は上位96%以内なので、浮動株時価総額のランキングで上位96%に入ることが条件となります。

定期入替

構成銘柄の定期入替は、年に一度、10月の最終営業日に行うとされ、定期入替基準日は8月の最終営業日とされています。なお、後述していますが、現在はTOPIXの見直し時期のため、次回の定期入替は2026年10月、その次は2028年10月に予定されています。

追加選定基準は上述の通りですが、継続の基準は以下のように少し緩和されています。

- 年間売買代金回転率が0.14以上

- 浮動株時価総額の累積比率が上位97%以内

浮動株時価総額の累積比率97%以内の最小値は約230億円(2024年8月最終営業日基準)となっているため、浮動株時価総額が230億円以下の企業は今後除外される可能性があります。

日経平均やS&P 500等、影響の大きな指数への追加が発表されると基本的にその銘柄の株価が上昇します。多くの投資商品のベンチマークとなっているTOPIXへの追加も株価上昇要因となると考えられます。選定結果は、10月第5営業日に公表とされているため、意識しておいても良いと思います。

また、非定期でも上場廃止や整理銘柄への指定等による除外、新規上場や会社分割等による追加も実施されます。

関連ETF等

TOPIXをベースとしたETF(上場投資信託)は、以下のようなものが挙げられます。

| 商品名 | 管理会社 | コード |

|---|---|---|

| NEXT FUNDS TOPIX連動型上場投信 | 野村アセットマネジメント | 1306 |

| 上場インデックスファンドTOPIX | 日興アセットマネジメント | 1308 |

| MAXIS トピックス上場投信 | 三菱UFJアセットマネジメント | 1348 |

| iシェアーズ・コア TOPIX ETF | ブラックロック・ジャパン | 1475 |

TOPIX連動のETFは上記以外にも複数ありますが、基本的には信用できる管理会社で流動性が高く(純資産総額が一定以上)、信託報酬の低い商品を選ぶのが良いと思います。また、分配金の頻度の違いもありますが、そこは年に1度で良いのか、より細かくもらいたいのか、好みの範疇かなと思います。

投資信託としては、三菱UFJアセットマネジメントのeMAXIS Slim 国内株式(TOPIX)等が挙げられます。

日経平均との比較

| TOPIX | 日経平均株価 | |

|---|---|---|

| 算出元 | JPX総研 | 日本経済新聞社 |

| 算出方法 | 時価総額加重平均 | 株価平均 |

| 算出開始日 | 1969年7月1日 | 1950年9月7日 |

| 定期入替 | 年1回(10月) | 年2回(4月、10月) |

| 対象市場 | 東証プライム、スタンダード、グロース | 東証プライム |

| 構成銘柄数 | 1,681 | 225 |

| 最大銘柄ウエイト | 3.28%(トヨタ自動車) | 9.76%(ファーストリテイリング) |

| ウエイト上位10銘柄 | 22.3% | 41.1% |

日経平均株価は、東証プライム市場から流動性やセクターバランスを考慮して225の銘柄が選定されています。また、株価平均方式で算出されているため、特定の値嵩株の影響を受けやすくなります。構成比率上位10社で40%超の割合を占めていて、特に最大比率のファーストリテイリングは1社で10%近いウエイト、アドバンテスト、東京エレクトロン、ソフトバンクグループもそれぞれ5%超のウエイトとなっています。

対してTOPIXは、より広い市場から一定の条件を満たしたより多くの銘柄での時価総額加重平均となっています。日経平均株価は1950年の算出開始とTOPIXよりも20年近く歴史が深いこともあり、日本株式市場を表す指数として定着していますが、日本株式市場全体の動向をより適切に表しているのはTOPIXの方だと言えそうです。

TOPIXの見直し

今までTOPIXについて纏めてきましたが、TOPIXは現在見直し中の状況でもあります。「市場区分の見直しを契機に、連続性を確保しつつ、市場代表性に加え、投資対象としての機能性を更に高めることを目的」として、2025年1月に第一段階の見直し、2028年7月に第二段階の見直しを完了する予定とされています。

第一段階の見直しは完了していて、市場区分変更前の2022年4月に約2,200銘柄あった構成銘柄は、現在1,700銘柄程度となっています。第二段階の完了時には、約1,200銘柄になるとされています。浮動株時価総額の低い企業は除外されていき、見直し完了後は大型株の比率が2%程度(66.1%から68.2%に)増える見込みとなっています。

見直しについて詳しく確認されたい方はこちらから日本取引所グループのHPをご覧ください。

一部で比較対象としている米国大型株指数のS&P 500については、以下に纏めています。

個人的な見解ですが、米国のS&P 500が日本のTOPIX、ダウ平均が日経平均、という位置付けに近いイメージです。S&P 500は浸透していますが、日本株は日経平均ばかりが使われていてTOPIXはあまり世間に浸透していない気がします。今年3月に「読売333」という指数も発表されていましたが、変に指数を増やすよりTOPIXが基準として浸透してくれないかなと思いました。最後余談でしたが、少しでもTOPIXについて理解が深まり投資の参考になったのであれば幸いです。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします