投資をしている方、特に米国株へ投資している方は聞いたことがあるであろうS&P 500指数(Standard & Poor’s 500 Stock Index)について、改めてどんなものなのかを纏めてみました。投資の参考になるかは何ともですが、理解を深める一助となればと思います。

基本情報

| 名称 | S&P 500 |

|---|---|

| ブルームバーグティッカー | SPX |

| 加重方法 | 浮動株時価総額加重平均 |

| リバランス頻度 | 四半期毎(3月、6月、9月、12月) |

| 計算頻度 | リアルタイム |

| 算出開始日 | 1957年3月4日 |

| 基準値 | 1941~1943年の平均値10 |

| 構成銘柄数 | 504 |

| 最大銘柄ウエイト | 6.8%(マイクロソフト) |

| ウエイト上位10銘柄 | 35.8% |

S&P 500指数は、S&Pグローバルのグループ会社であるS&Pダウ・ジョーンズ・インデックスが算出する米国大型株の動向を表す株価指数です。米国の主要産業を代表する500社で構成され、米国株式市場の時価総額の約80%をカバーしています。また、世界の株式市場の約50%をカバーしています。

浮動株(大株主等が常時保有する固定株を除いた市場で流通する可能性の高い株式)時価総額の加重平均となっているため、時価総額の大きい企業の株価に影響を受けやすい指数となります。流通性が考慮され、大型株中心に市場全体を反映した指数と言えるかと思います。

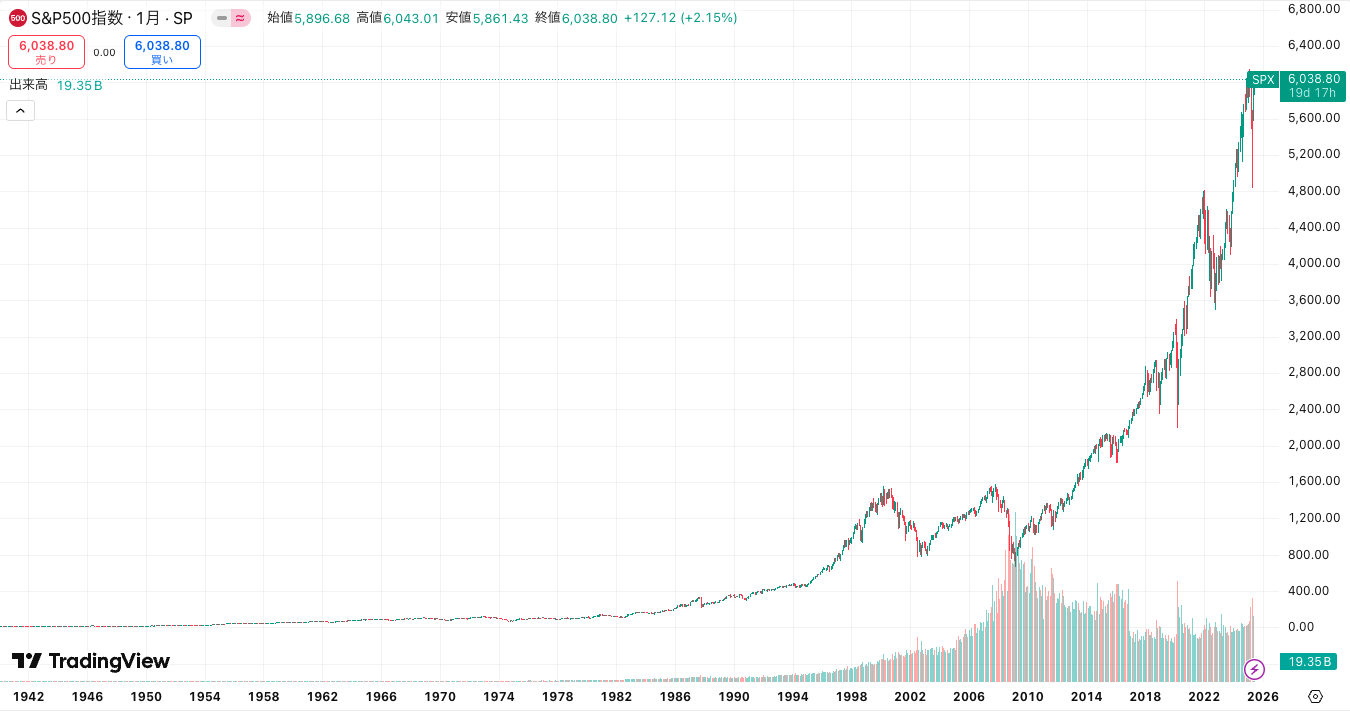

パフォーマンス

上図は、S&P 500の基準値となっている1941年くらいから2025年6月11日現在までの、TradingView提供のチャートです。基準値が10で現在は6,000を超えているので、80年ちょっとで600倍になっています。仮に83年間で10から6,000になったとすると、CARG(年平均成長率)は8.01%となります。米国株式の期待収益率は7~10%程度で語られていることが多いと思いますので、これを見ると妥当性が分かります。

S&Pダウ・ジョーンズ・インデックスのSPIVAの調査によると、2024年末までの15年間においてS&P 500をアウトパフォームした(上回った)米国の大型株ファンドは10.5%しかありません。5年間だと23.7%、1年間だと34.8%となっていて、長期に渡りS&P 500をアウトパフォームするのは難しいことがわかります。長期投資でインデックスが進められる所以ですね。

構成銘柄

| No. | 銘柄名 | ティッカー |

|---|---|---|

| 1 | マイクロソフト | MSFT |

| 2 | エヌビディア | NVDA |

| 3 | アップル | AAPL |

| 4 | アマゾン | AMZN |

| 5 | メタ・プラットフォーム | META |

| 6 | ブロードコム | AVGO |

| 7 | アルファベット | GOOGL |

| 8 | テスラ | TSLA |

| 9 | バークシャー・ハサウェイ | BRK.B |

| 10 | アルファベット | GOOG |

上位10社は上記の通りで、全体の35.8%の割合を占めます。所謂マグニフィセント7(MSFT, NVDA, AAPL, AMZN, META, GOOGL/GOOG, TSLA)が上位ですね。マイクロソフト、アップル、アルファベット、バークシャー・ハサウェイは銘柄分析記事へのリンクを付けています。

S&P 500なのに銘柄数が504あるのは、7位のGOOGL(Class A)と10位のGOOG(Class C)のように同一企業の異なるタイプの銘柄が含まれているためとなります。

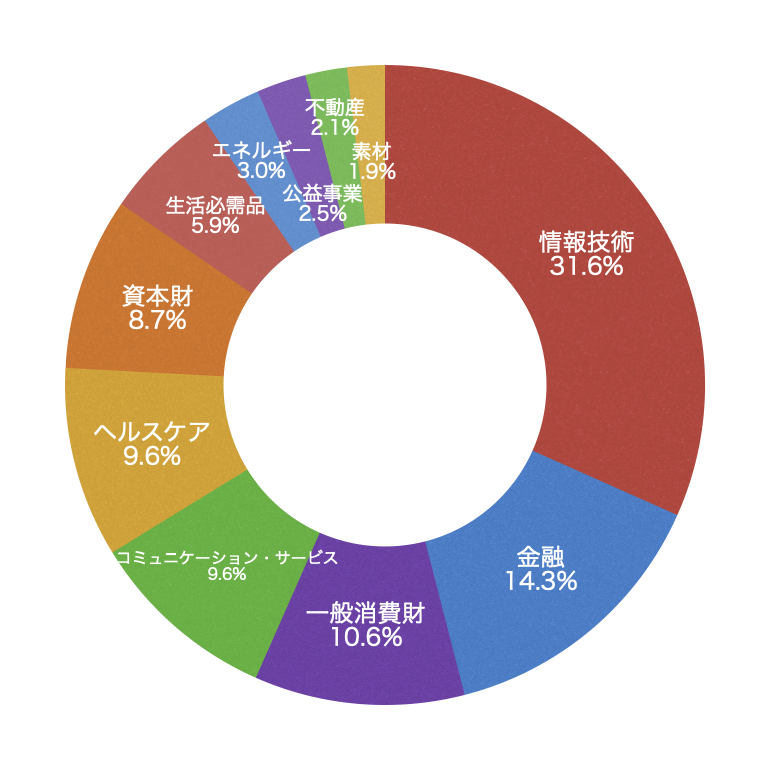

セクター比率

上位銘柄からも分かる通り、現在は情報技術セクターが3割強と多くを占めています。2013年でも情報技術セクターが最大比率でしたが、当時は20%弱の割合でした。2003年だと金融セクターが、1993年だと一般消費財セクターが20%を超えて最大比率となっていました。時価総額加重平均なので、その時代の強いセクターに合わせて比率が変化していきます。

採用基準

S&Pダウ・ジョーンズ・インデックス発行のS&P米国株価指数メソドロジーによると、S&P 500の適格性基準には以下のようなものが挙げられます。

- 米国を本拠地とする企業

- 時価総額205億ドル以上

- 浮動株が発行株式総数の50%以上

- 直近の四半期のGAAPベース利益が黒字

- 直近の連続4四半期のGAAPベース利益合計が黒字

- IPO銘柄は適格取引所での12ヶ月以上の売買実績

上記以外にも株式タイプの指定だったりスピンオフや買収時の規定だったり包括的な基準が定められています。時価総額としては巨大だったテスラ<TSLA>が、S&P 500に追加されたのは2020年12月のことでした。それまでは財務の健全性(黒字規定の部分)を満たすことができていなかったためで、当時話題となっていたのを覚えています。

参考までに、時価総額205億ドルを3兆円程度とすると日本株は70銘柄前後しか対象になりません。有名企業だと、花王<4452>がギリ対象、アサヒグループHD<2502>がギリ対象外になります。500社もあると微妙な企業もありそうと考えてしまいますが、十分に精査された大企業のみが対象となっていて、この辺りもこの指数の信頼性に繋がっていそうです。

リバランス

リバランスは四半期毎であり、3月、6月、9月、12月の第3金曜日の営業時間後に実施されます。リバランスの基準日は3月、6月、9月、12月の第2金曜日の週の水曜日となります。

直近では、2025年5月19日を実施日として、コインベース<COIN>が追加、ディスカバー・ファイナンシャル・サービシズ<DFS>が除外されることが2025年5月12日に発表されています。ディスカバー・ファイナンシャル・サービシズの除外は買収によるものとされているので、定期的なリバランス以外でもこういったケースでは構成銘柄の変更が行われていることになります。その前は、2025年3月24日を実施日として、ドアダッシュ<DASH>等の4社が追加、4社が除外されることが2025年3月7日に発表されています。

S&P 500だけでなく、日経225への追加でもそうですが、影響の大きな指数への追加が発表されると基本的に株価が上昇します。逆に追加が期待されている企業が追加銘柄になかった場合、株価は下落することになります。リバランスの時期を意識しておくのも面白いかと思います。

関連ETF等

S&P 500指数をベースとしたETF(上場投資信託)は、以下のようなものが挙げられます。

| 商品名 | 取引所 | ティッカー |

|---|---|---|

| iShares Core S&P 500 ETF | NYSE Arca | IVV |

| SPDR S&P 500 ETF Trust | NYSE Arca | SPY |

| Vanguard S&P 500 ETF | NYSE Arca | VOO |

| iFreeETF S&P500 (NON HEDGED) | 東京証券取引所 | 2247 |

| iShares S&P 500 ETF | 東京証券取引所 | 1655 |

| Listed Index Fund US Equity (S&P 500) | 東京証券取引所 | 1547 |

| MAXIS S&P500 US Equity ETF | 東京証券取引所 | 2558 |

| NEXT FUNDS S&P 500 (Unhedged) ETF | 東京証券取引所 | 2633 |

米国だと、ステート・ストリートのSPY、ブラックロックのIVV、バンガードのVOOの3強かと思います。SPYが老舗ですが、個人としては経費率の低いIVVかVOOの方がありがたいですね。日本の商品は、為替ヘッジなしのものを挙げていますが、為替ヘッジありのETFももちろんあります。

日本の投資信託としては、三菱UFJアセットマネジメントのeMAXIS Slim 米国株式(S&P500)等が挙げられます。S&P 500は日本や米国だけでなく、世界中の金融商品で広く活用されている指数となっています。

歴史等

- 1923年

-

スタンダード・スタティスティクス・カンパニー(現S&Pグローバル)がS&P 500の前身となるS&Pコンポジット指数を開発。当時は233銘柄を対象に毎週算出。

- 1926年

-

S&P 90として、90銘柄を対象に毎日算出となる。

- 1957年

-

現在の算出方法となる。44.22ポイントで取引開始。

- 1976年

-

S&P 500に基づく米国初の個人向けインデックスファンドが誕生。

- 1993年

-

S&P 500に連動する米国初のETFが誕生。

1993年のETFが関連ETFのところでも記載したSPYです。今でこそETFへの投資は人気ですし当たり前となっていますが、まだ30年ちょっとと意外と歴史は浅いなという印象です。ETFやネット証券の普及、NISAのような制度面の優遇等、本当に個人向けの投資環境は一気に改善されたように思います。

最後に、本記事の内容は、現在(2025年6月11日)までのS&Pダウ・ジョーンズ・インデックスの資料を基に作成しています。今回の記事作成で改めて色々調べてみて、私自身も新たに知ることも多く興味深かったです。余談ですが、ブログ等の個人的な記事だけでなく、金融機関の解説でも割と最近の記事なのに古い情報を掲載していたりして、例え有名企業の情報でも当てにならないものだなと思いました。出来る限り自身で情報の正しさを確認するようにしないとですね。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします