ビザの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Visa Inc. | |

|---|---|---|

| ティッカー | V | |

| 市場 | NYSE | |

| セクター | 金融 | |

| 決算期 | 9月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | – | |

企業概要

ビザは、世界最大級の決済ネットワークを運営するグローバルテクノロジー企業です。クレジットカード、デビットカード、プリペイドカードなどの決済処理を仲介し、金融機関、加盟店、消費者間の安全かつ効率的な取引を可能にしています。

ビザ自身は金融機関としてカードを発行するわけではなく、決済インフラを提供することで収益を上げています。その広範なネットワークと高度なセキュリティ技術は、世界中の数多くの加盟店と金融機関に利用されています。

近年では、オンライン決済やモバイル決済の普及に対応するため、デジタル決済ソリューションの強化にも注力しています。また、新たなテクノロジーを活用し、より便利で安全な決済体験の提供を目指しています。

チャート

ファンダメンタル

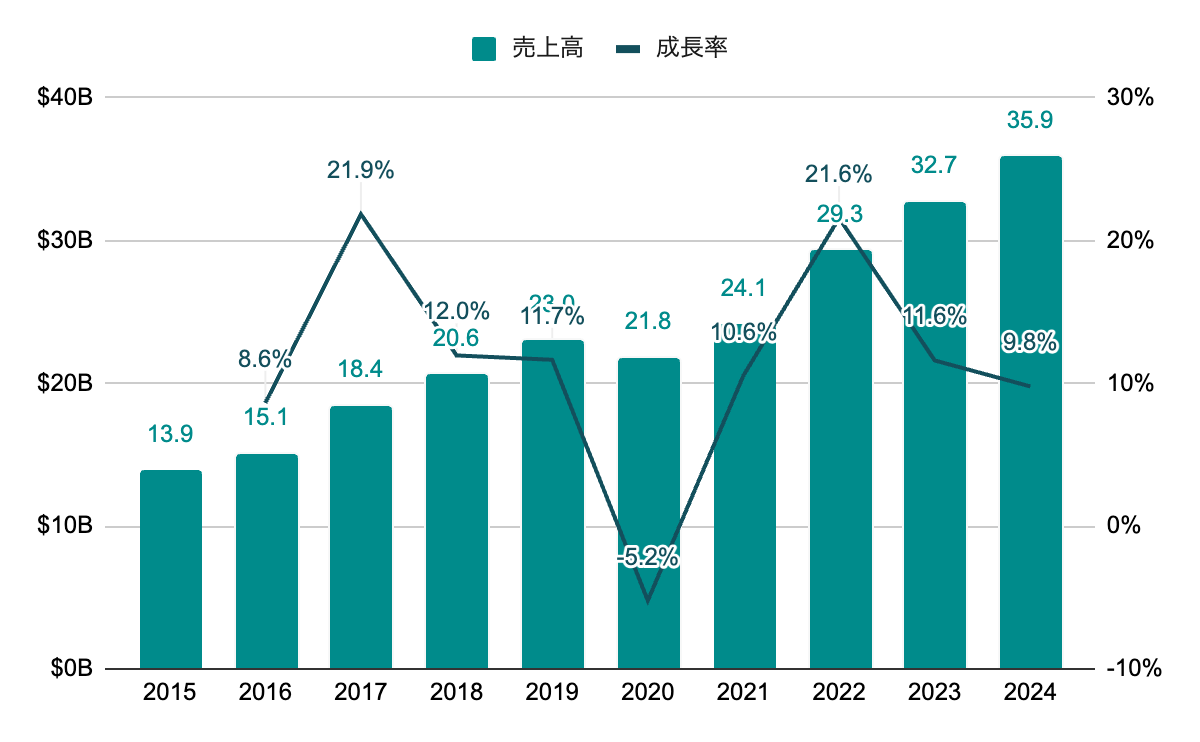

売上高

2020年はパンデミックの影響でマイナス成長。それ以外は安定した成長を継続。

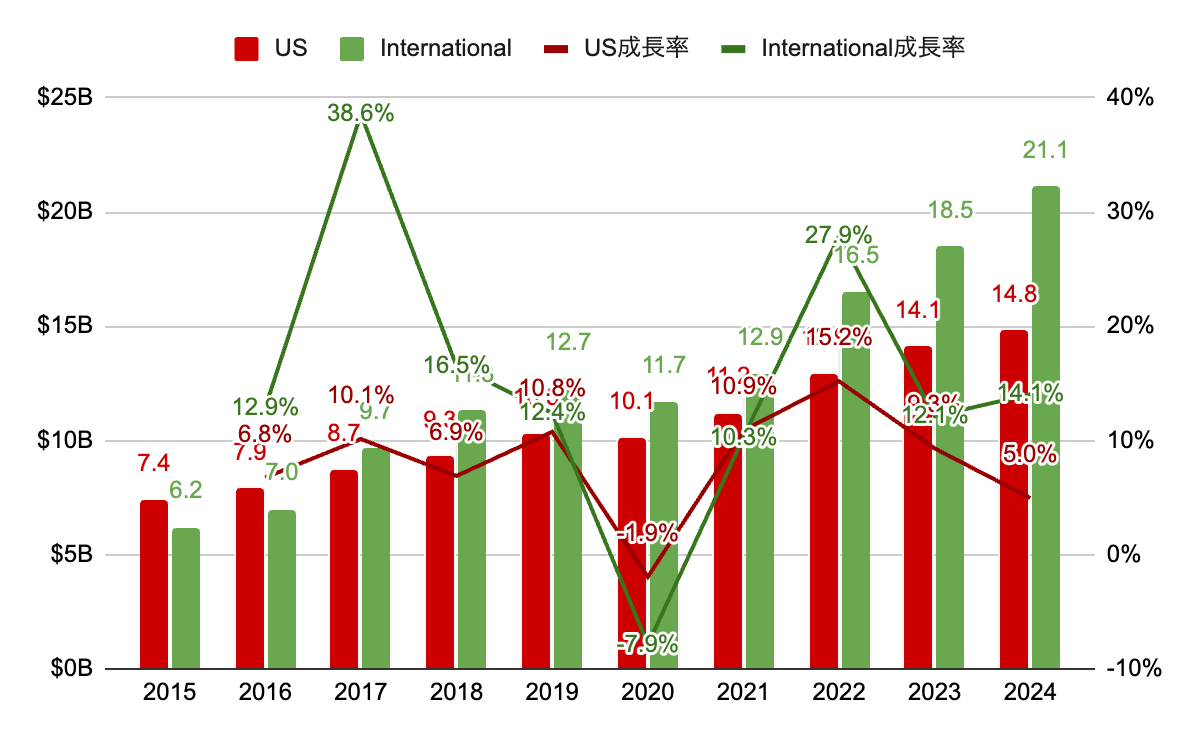

海外売上高

2016年にVisaヨーロッパを買収。2017年以降は海外の売上高が米国内を上回る。成長率も海外の方が高くグローバル化により成長を継続。

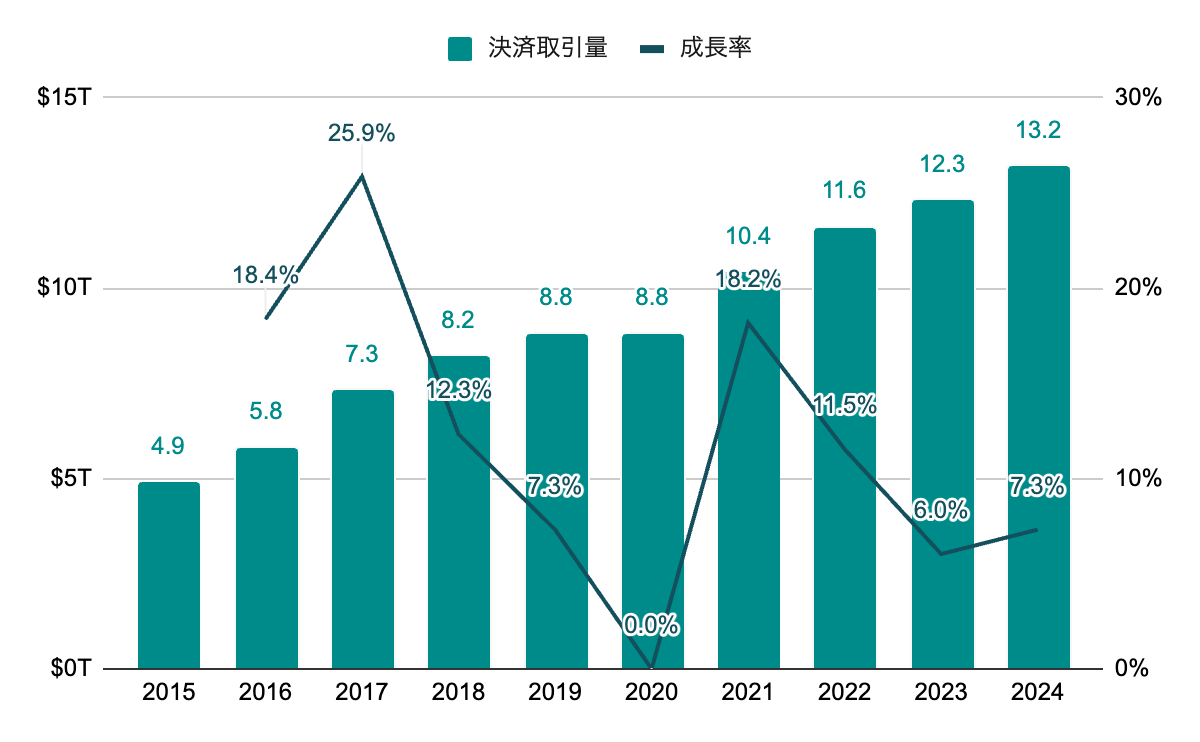

決済取引量

2020年はパンデミックで停滞するもそれ以外は安定して取引量は増加。

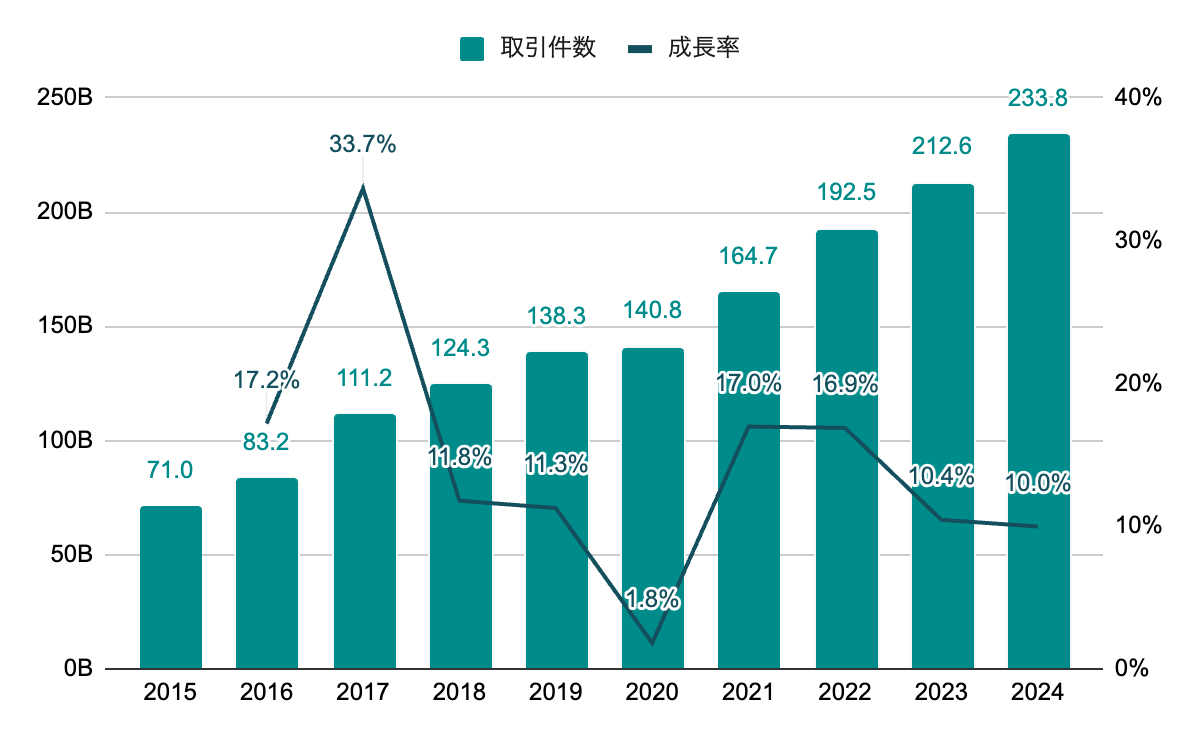

取引件数

取引件数も安定した右肩上がり。

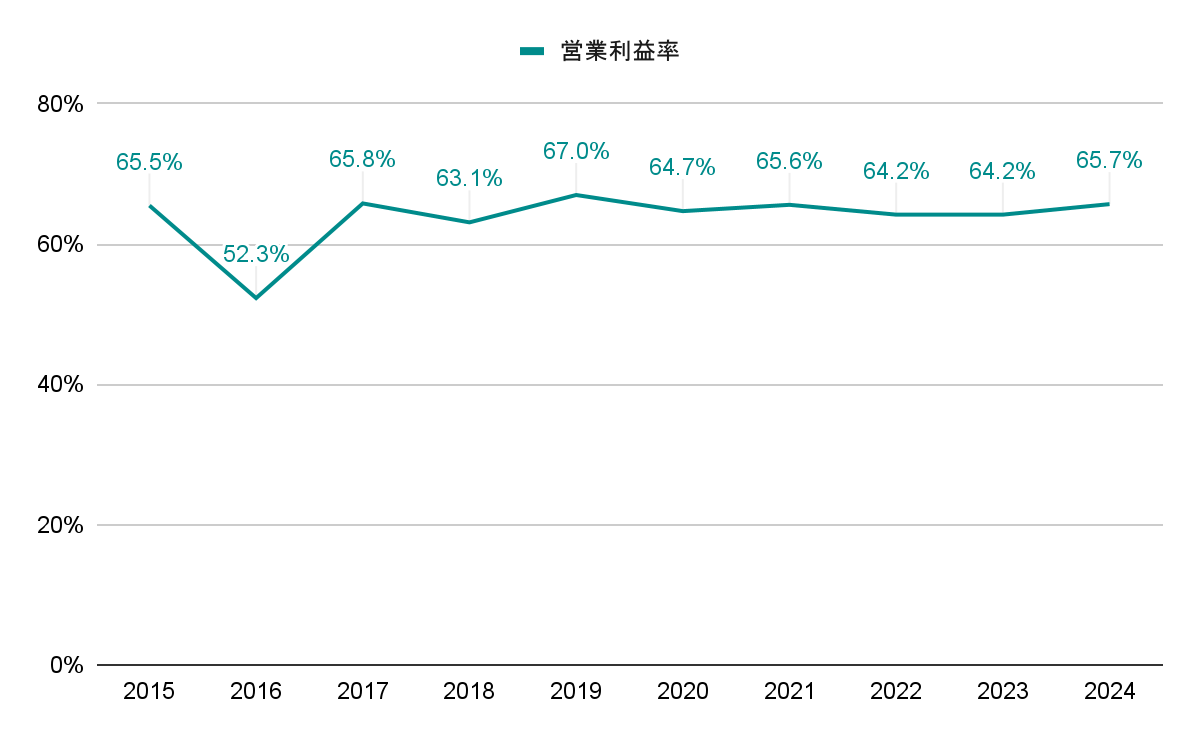

営業利益率

2017年以降65%前後で推移。超高収益体質。

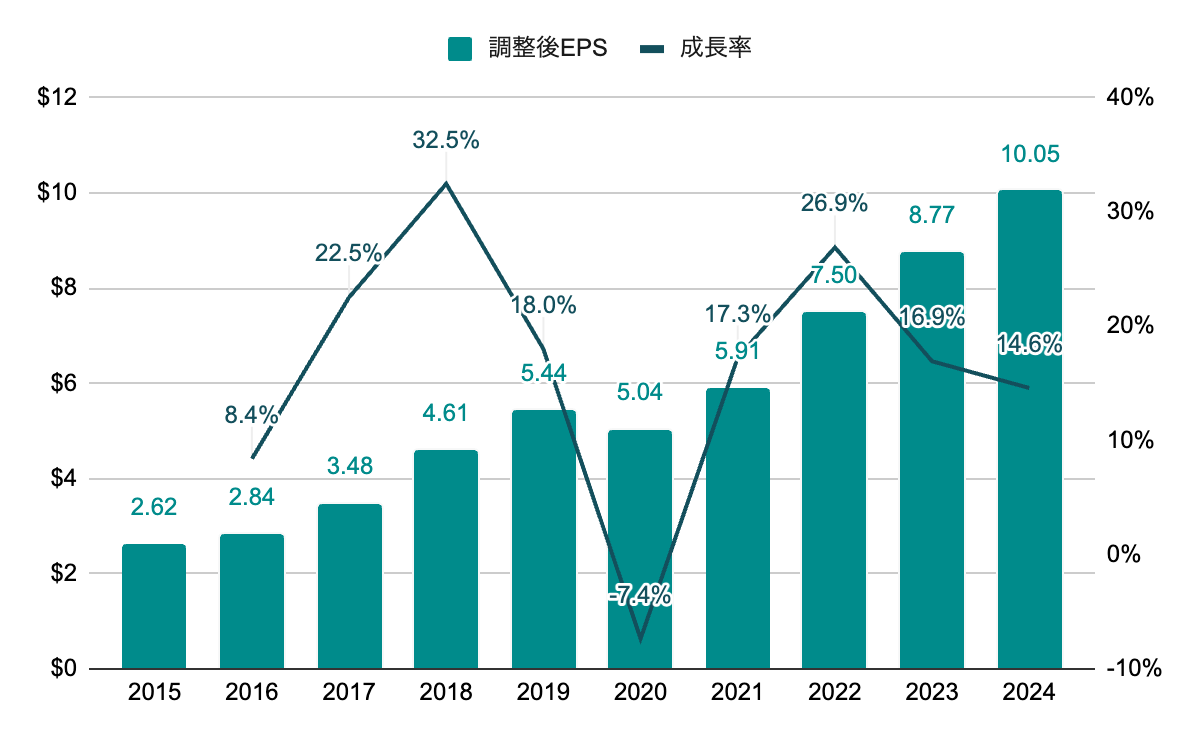

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

パンデミックの影響があった2020年を除き安定した右肩上がり。10年でEPSは約4倍に。

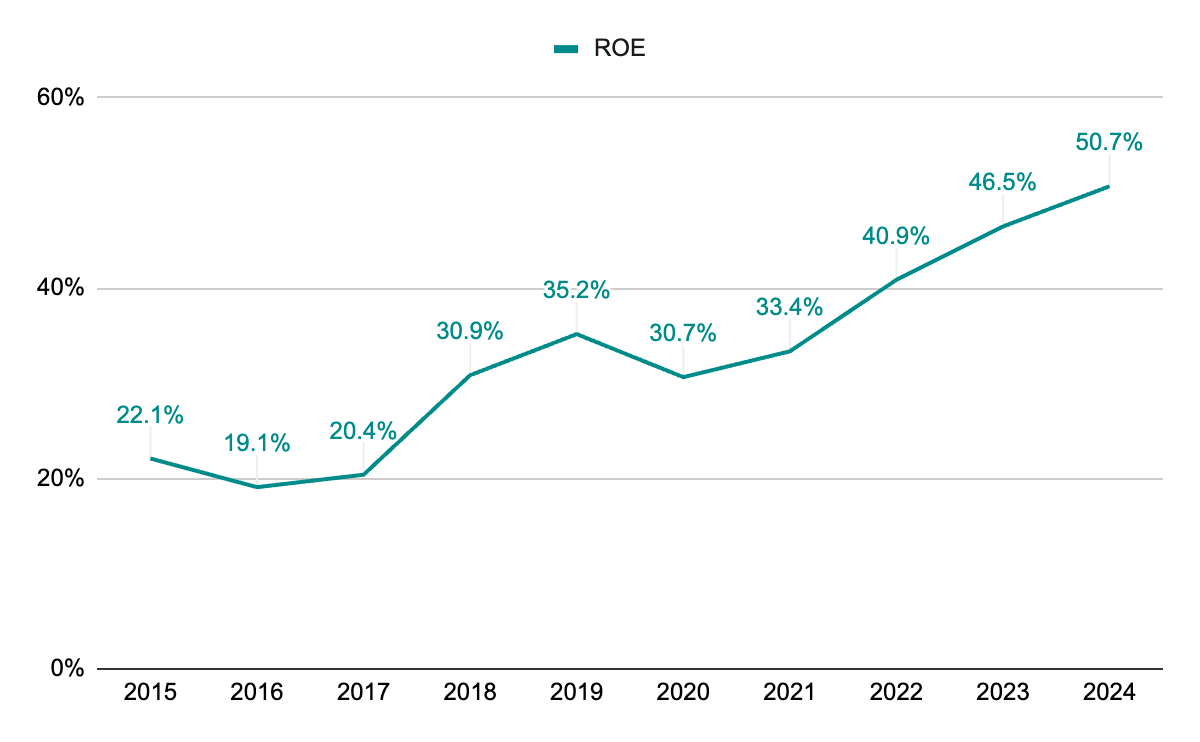

ROE

資本効率が年々上昇しており近年は40%超と高水準で推移。

株主還元

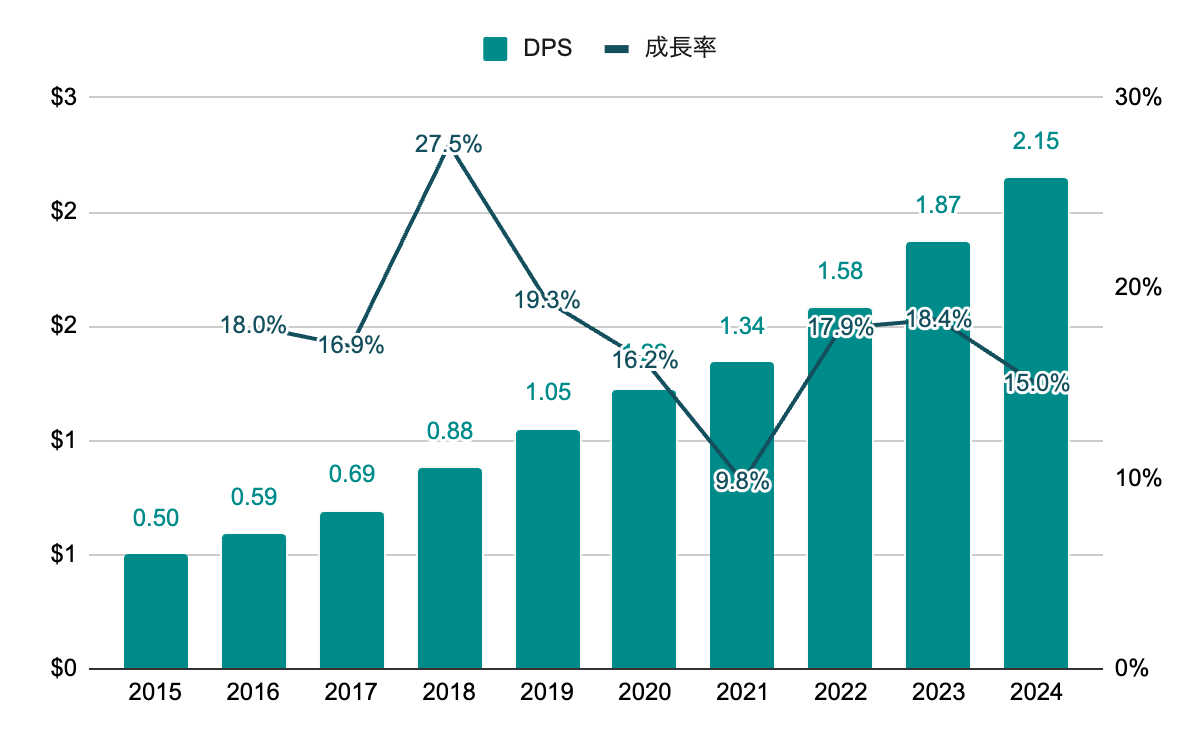

配当(DPS)

多少の波はあるが15%前後の高い増配率を継続。EPS同様に10年で約4倍に。

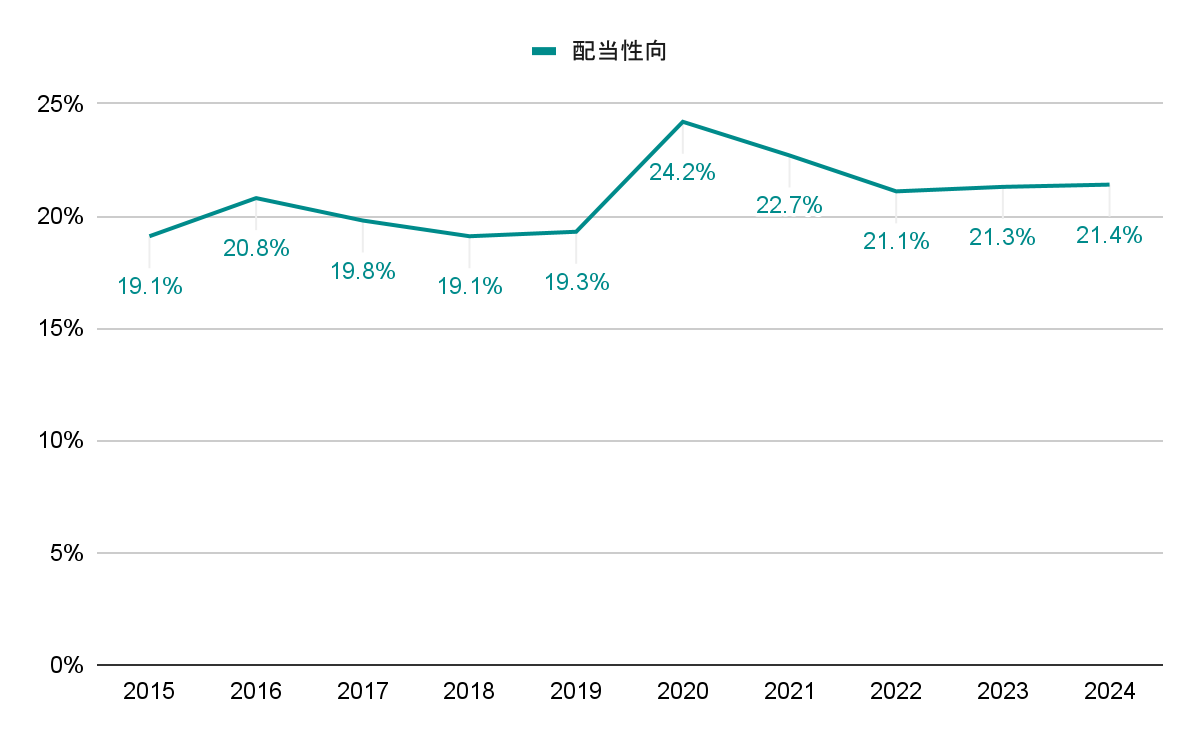

配当性向

※調整後EPSを使用して計算

20%前後で推移。EPS成長が続いているため増配しても余裕のある状態が継続。

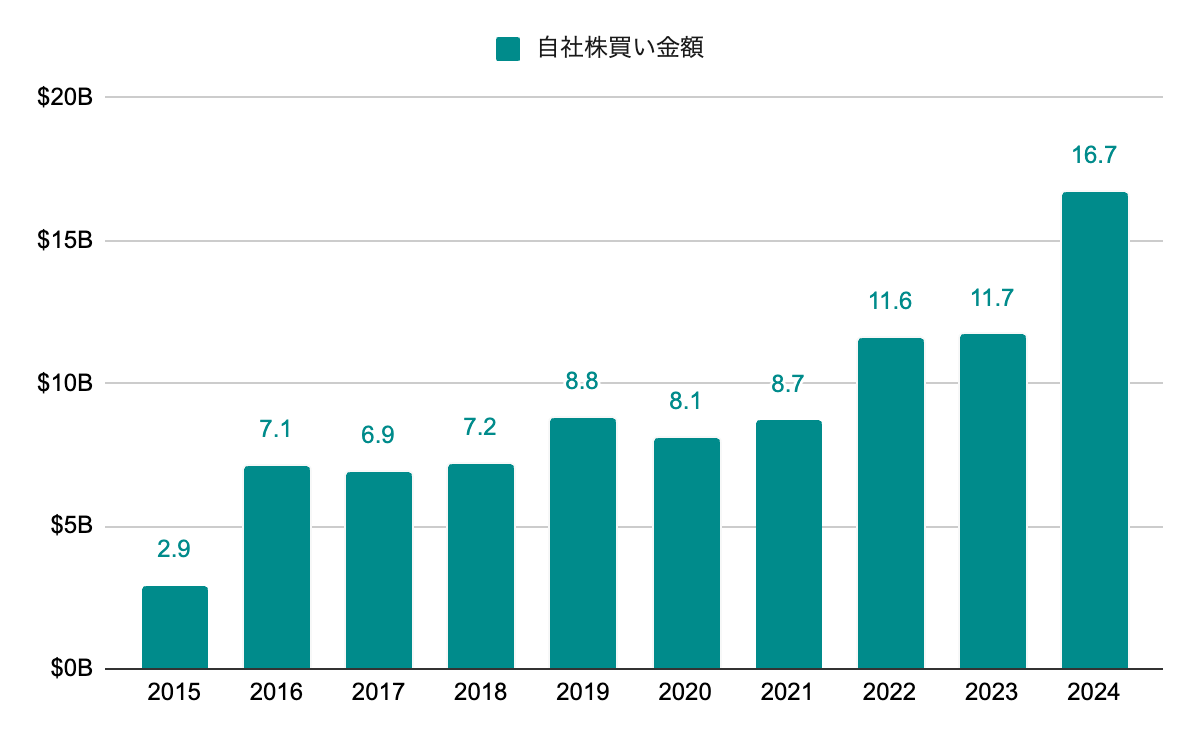

自社株買い

自社株買いも長期的には右肩上がりで継続。

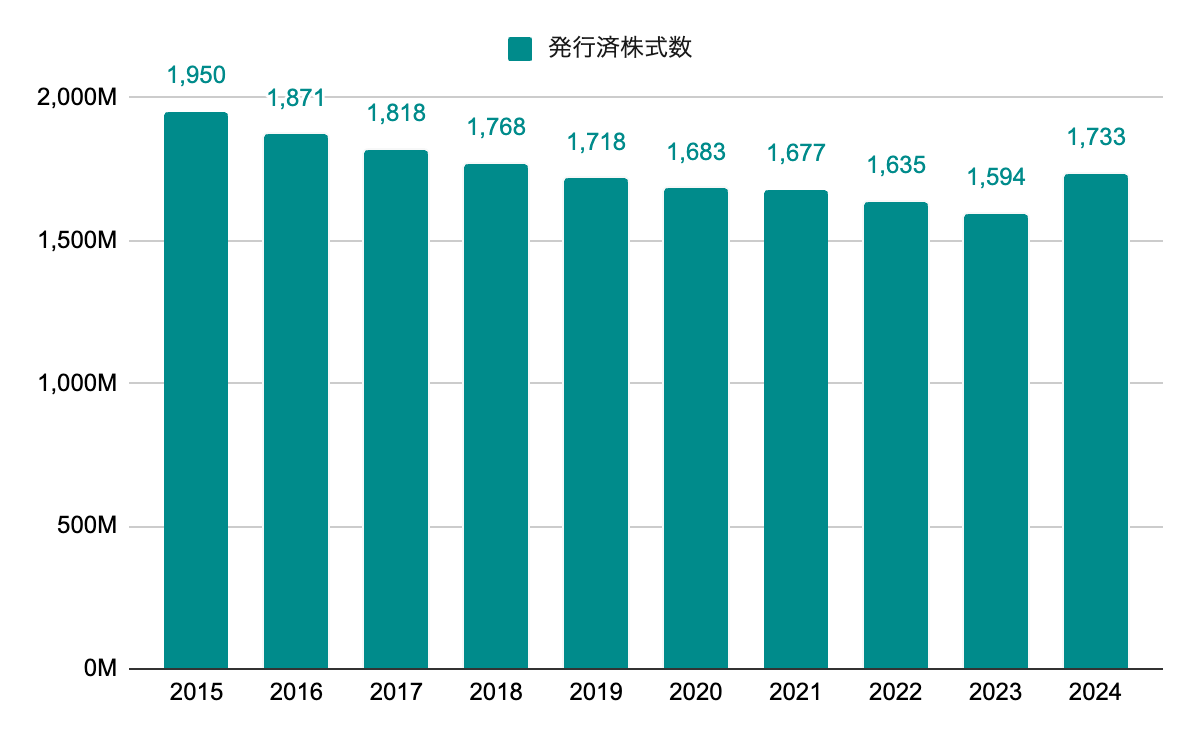

発行済株式数

2023年までは減少傾向だったが2024年に増加。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 13.1% |

|---|---|---|

| 10年成長率 | 16.0% | |

| DPS | 5年成長率 | 15.4% |

| 10年成長率 | 17.7% | |

| ROE | 5年平均 | 40.4% |

| 10年平均 | 33.0% | |

| 配当性向 | 5年平均 | 22.1% |

| 10年平均 | 20.9% | |

| PER | レンジ | 30~45 |

| 5年平均 | 34.1 |

▫️EPS成長率ベース

より長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

10.05 *(1 + 0.16)^ 5 = 21.1

21.1 * 34.1 = 721.1

5年後の株価は$721.1となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近5年の方が今の状態に近いと考えて5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

10.05 *(1 +(0.404 *(1 – 0.221)))^ 5 = 39.5

39.5 * 34.1 = 1346.2

5年後の株価は$1,346.2となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は10年の方を採用します。

2.15 *(1 + 0.177)+ … + 2.15 *(1 + 0.177)^ 5 = 18.0

5年間で1株当たり$18.0の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2024年9月末の株価274.95とします。

(721.1 + 1346.2)/ 2 = 1033.6

1033.6 + 18.0 = 1051.6

(1051.6 / 274.95)^(1 / 5)- 1 = 0.308

期待収益率は30.8%となりました。

EPS成長率ベースの$721.1で計算してみても21.3%とかなり高い値となり、試算上はビザへの投資は魅力的に見えます。こういった銘柄を一時的な要因で下げたタイミングで買うのが理想的ですね。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

クレジットカードの国際ブランドとして決済ネットワークを提供。テクノロジー企業を自称していて、以前はGICSでも情報技術セクターに位置付けられていましたが、2023年から金融セクターに変更されました。

直接カードを発行しているわけではないので、貸し倒れリスクがなく、取引量/件数/海外取引が増えれば増える程儲かるシステムとなっています。貸し倒れリスクがないとはいえ不景気になれば消費が冷え込み、売上への影響はどうしても出てきます。それでもパンデミックの2020年でも営業利益率が落ちない強固なビジネスモデルは強みと思えます。

今後も発展途上国を含めた国際市場の拡大により継続した成長が期待できます。成長に応じた自社株買いや増配での株主還元も充実しており、長期的に株主に利益をもたらしてくれるのではないでしょうか。

管理人は本銘柄を2019年より保有しています。