ジョンソン&ジョンソンの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Johnson & Johnson | |

|---|---|---|

| ティッカー | JNJ | |

| 市場 | NYSE | |

| セクター | ヘルスケア | |

| 決算期 | 12月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | – | |

企業概要

ジョンソン&ジョンソンは、世界最大級のヘルスケア企業です。

事業としては、がん、免疫疾患、精神・神経疾患、感染症等、幅広い疾患領域で革新的な治療薬を開発・販売している医薬品部門(Innovative Medicine)、外科手術、整形外科、循環器系、眼科等多岐にわたる医療機器を提供している医療機器部門(MedTech)があります。バンドエイド等の一般消費者向け事業は、2023年にKenvue<KVUE>として分離されました。

同社の強みは、医療分野における多角的な事業展開と、長年にわたる強固なブランド力、そして高い研究開発力にあります。安定したキャッシュフローを生み出し、長期にわたる連続増配を継続している点も、その堅実な経営基盤を示しています。

チャート

ファンダメンタル

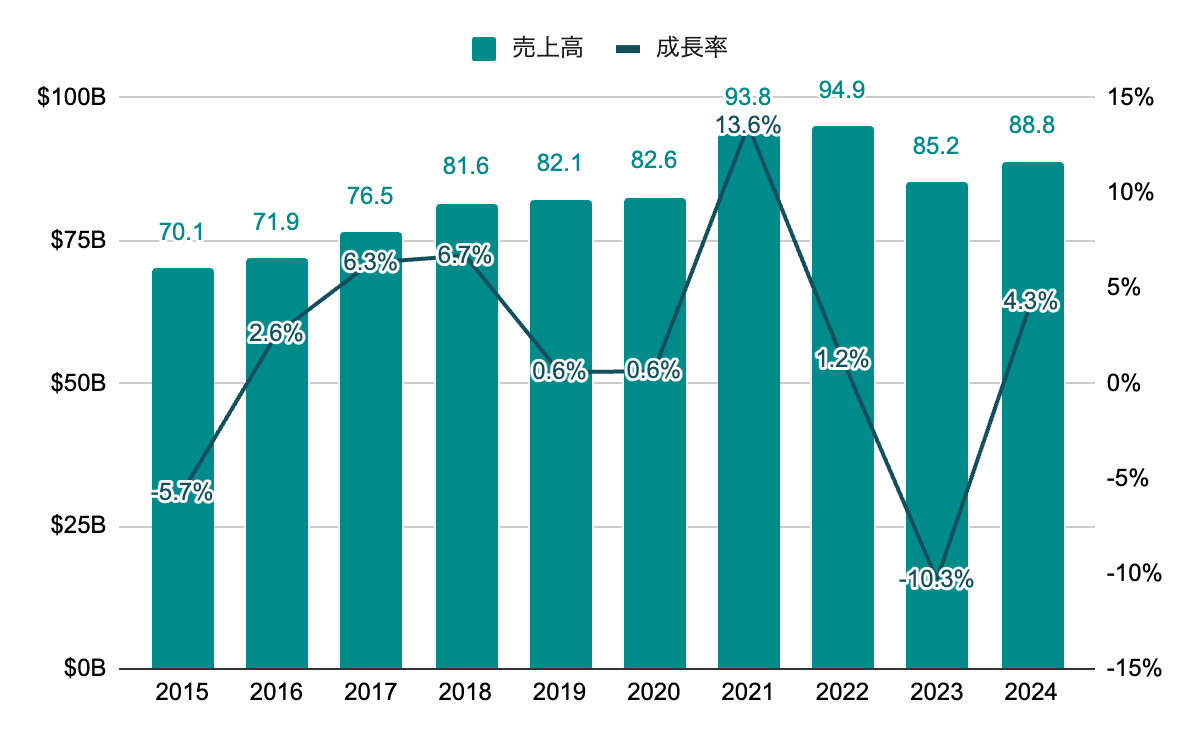

売上高

長期的には緩やかな右肩上がり。2023年の減少は消費者向け事業の分離による影響。また、決算期が2023年から12月に変更となっている。

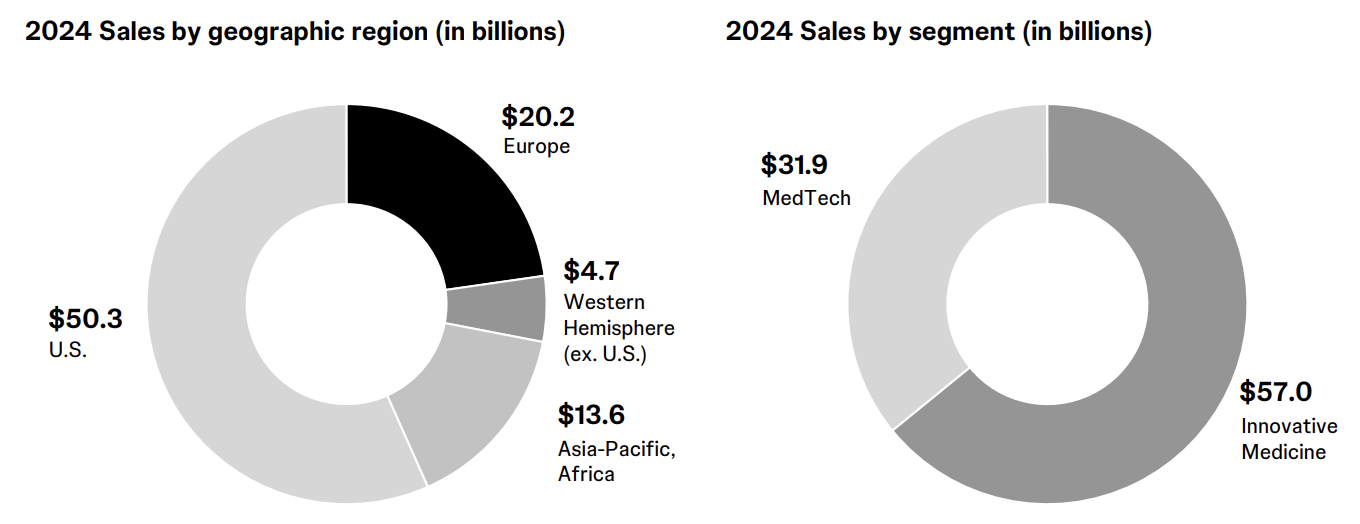

セグメント別売上高

地域別では、米国が過半数を占めるが海外比率も高い。事業別では、医薬品事業が6割強となっている。

参考までに、2023年に分離された消費者向け事業は売上の3割弱を占めていた。

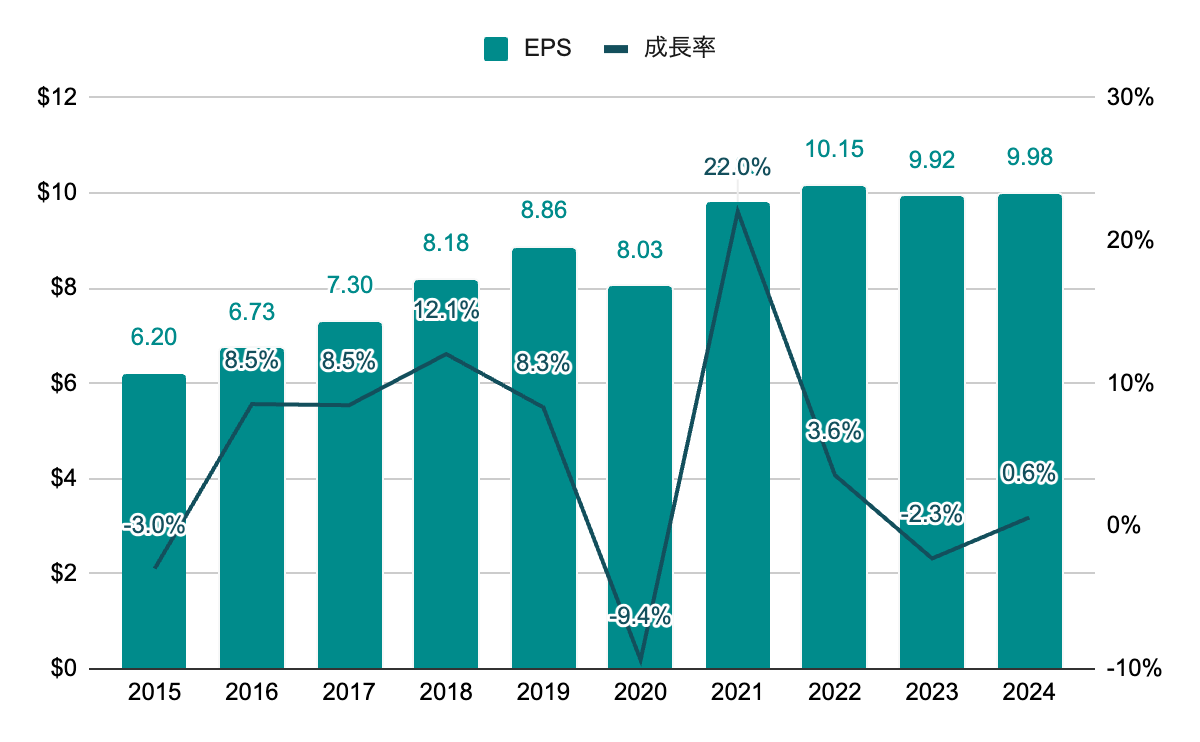

純利益(EPS)

※一時的な要因を除くため調整後EPSを採用

長期的には右肩上がりも近年は停滞。

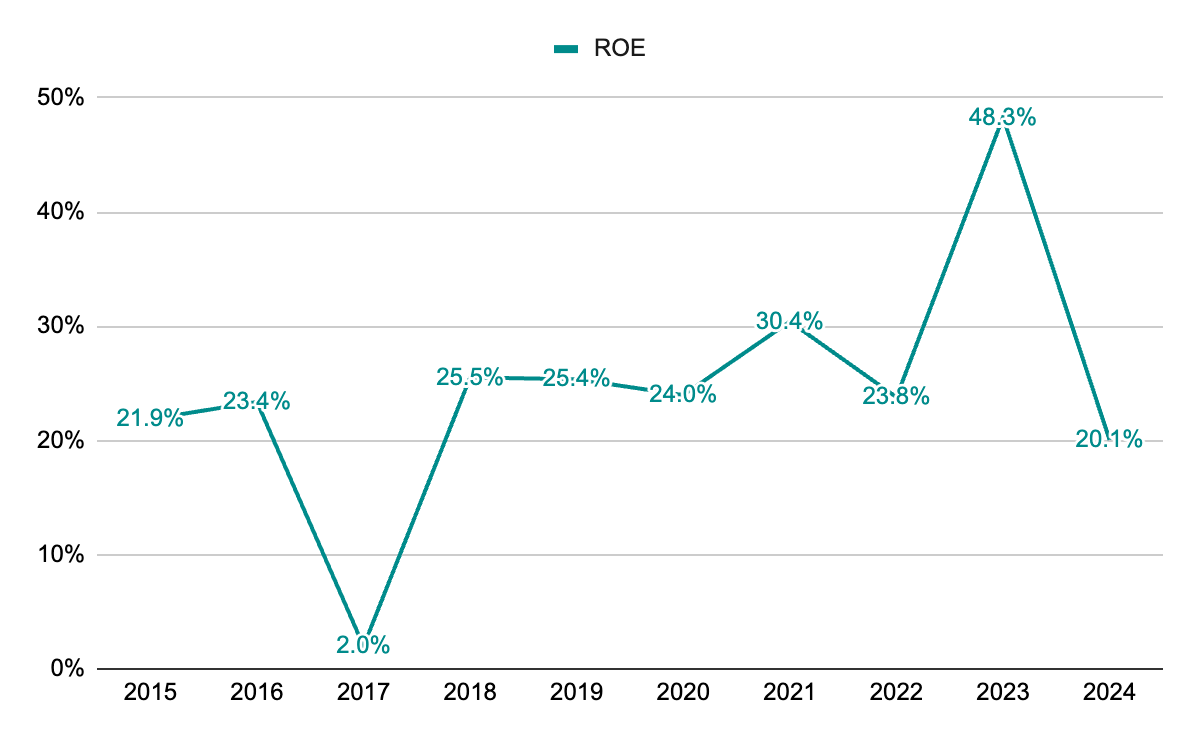

ROE

25%前後で推移。2017年の落ち込みは、税制上の一時費用計上による純利益減少の影響。2023年は、消費者向け事業分離による純利益増加の影響。

株主還元

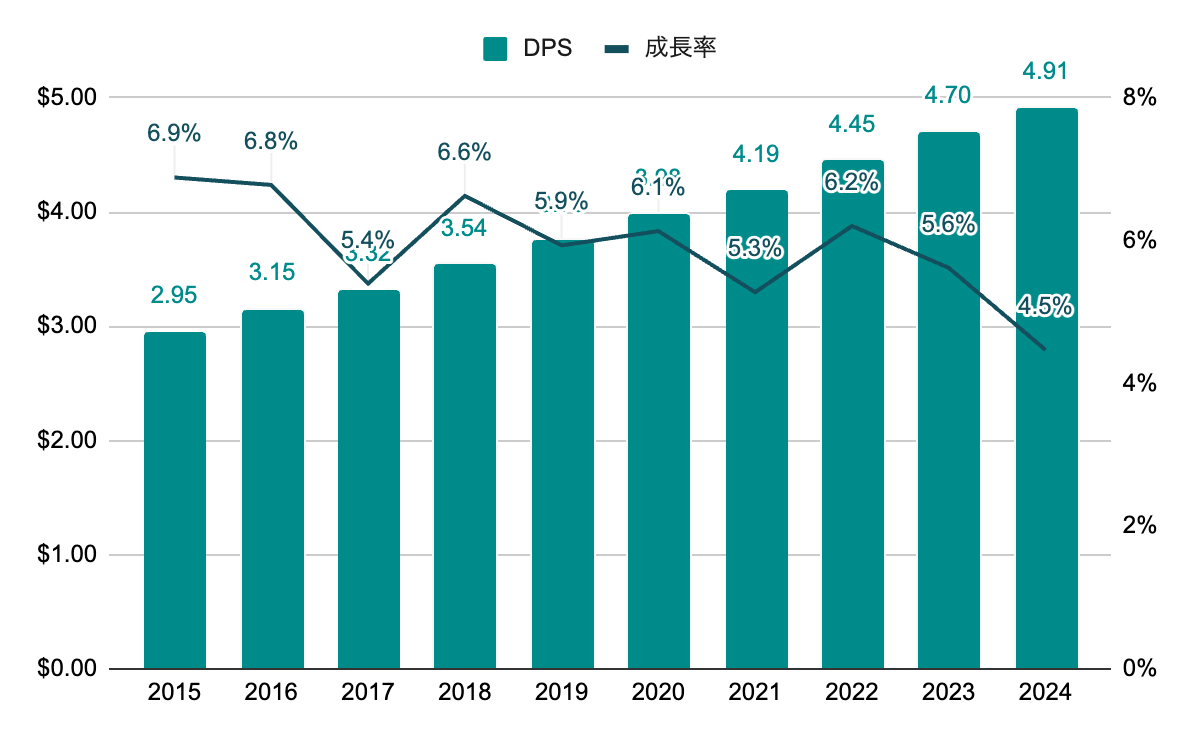

配当(DPS)

増配率は高くはないが、非常に安定した増配を継続。62年連続増配。

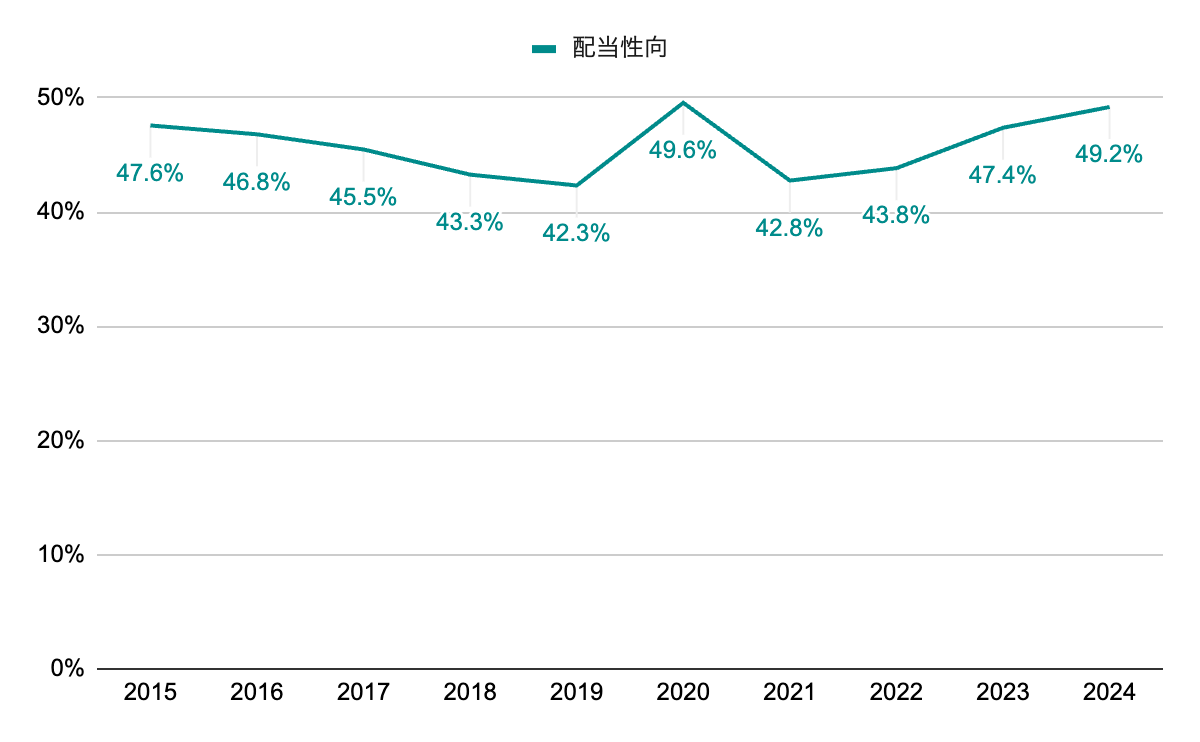

配当性向

45%前後で安定して推移。

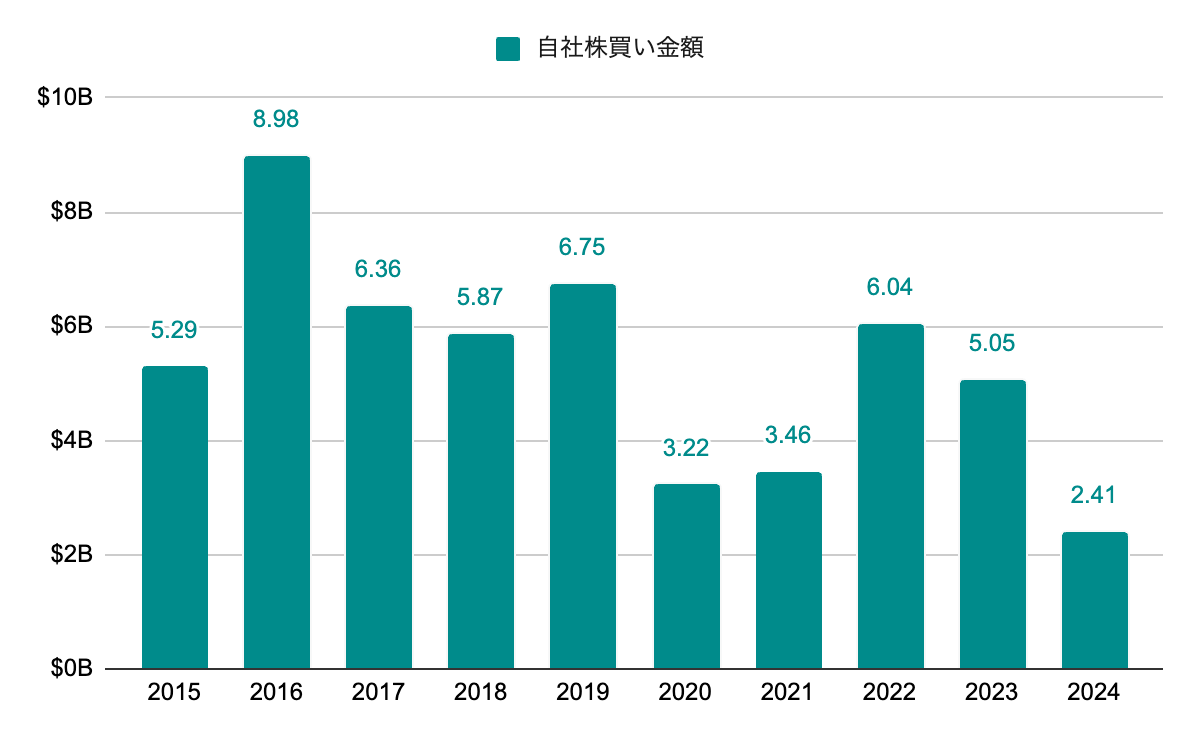

自社株買い

継続して自社株買いを実施。

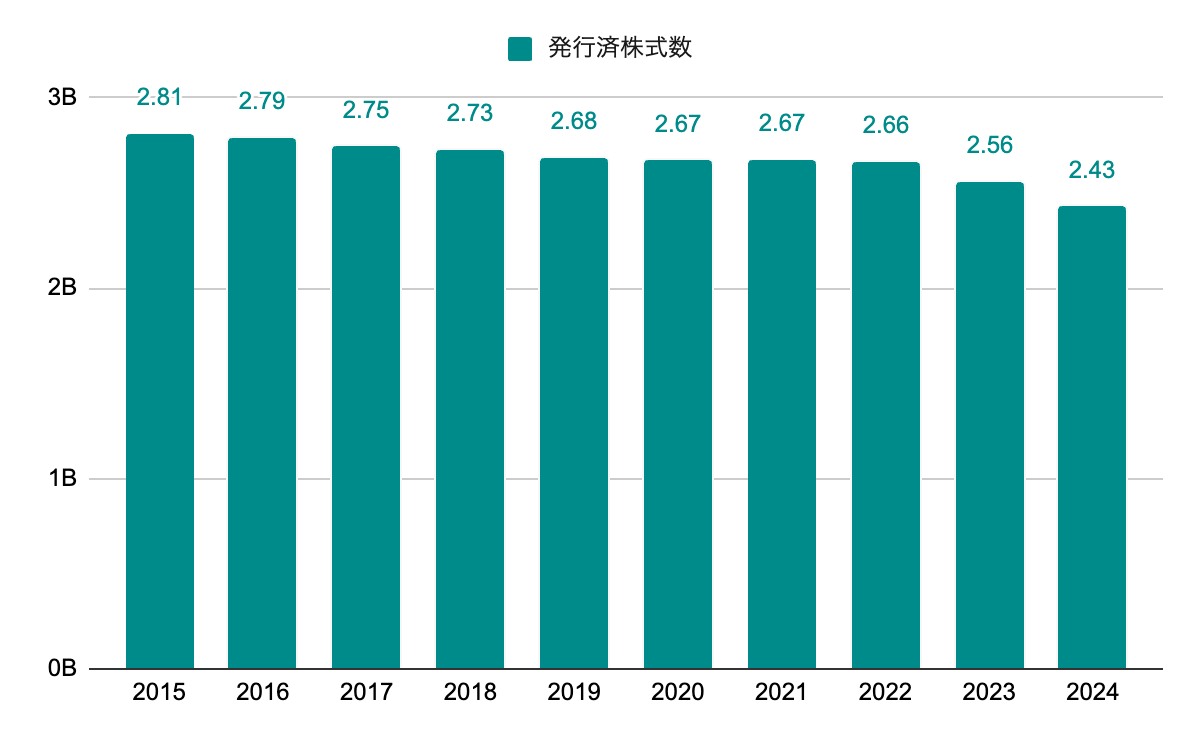

発行済株式数

自社株買いにより緩やかに減少。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 2.4% |

|---|---|---|

| 10年成長率 | 4.6% | |

| DPS | 5年成長率 | 5.5% |

| 10年成長率 | 5.9% | |

| ROE | 5年平均 | 29.3% |

| 10年平均 | 24.5% | |

| 配当性向 | 5年平均 | 46.5% |

| 10年平均 | 45.8% | |

| PER | レンジ | 13~17 |

| 5年平均 | 15.7 |

▫️EPS成長率ベース

EPS成長は波があるのでより長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

9.98 *(1 + 0.046)^ 5 = 12.47

12.47 * 15.7 = 195.8

5年後の株価は$195.8となりました。

▫️ROEと内部留保ベース

ROEと配当性向も10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

9.98 *(1 +(0.245 *(1 – 0.458)))^ 5 = 18.60

18.60 * 15.7 = 291.9

5年後の株価は$291.9となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率も10年成長率を採用します。

4.91 *(1 + 0.059)+ … + 4.91 *(1 + 0.059)^ 5 = 29.3

5年間で1株当たり$29.3の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2024年12月末の株価142.25とします。

(195.8 + 291.9)/ 2 = 243.9

243.9 + 29.3 = 273.2

(273.2 / 142.25)^(1 / 5)- 1 = 0.139

期待収益率は13.9%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

私は2019年に米国株中心に移行したのですが、その際にマイクロソフト<MSFT>、ビザ<V>、コカ・コーラ<KO>と並び、最初に購入した銘柄の一つです。マイクロソフトとビザは現在も保有していますが、コカ・コーラは半年程度で全売却しています。

ジョンソン&ジョンソンはというと、2023年の消費者向け事業(Kenvue)のスピンオフのタイミングで全売却しました。訴訟等により一時的な下落はあるものの、ディフェンシブ銘柄として安定はしていましたが、成長性の面では物足りなさを感じていたため、スピンオフが売却のきっかけとなりました。それがなければ、売り買いせずに放置でまだ保有していたかもしれません。

そこそこの配当を貰いつつポートフォリオの安定感を高めるのには適した銘柄だと思います。