コストコ・ホールセールの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Costco Wholesale Corp. | |

|---|---|---|

| ティッカー | COST | |

| 市場 | NASDAQ | |

| セクター | 生活必需品 | |

| 決算期 | 8月 | |

| 指数 | Dow 30 | – |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

企業概要

コストコは、年会費を支払う会員向けに、食料品から家電製品、衣料品、雑貨まで幅広い商品を低価格で提供する会員制倉庫型店舗を運営しています。アメリカ、カナダ、メキシコを含む北米を中心に、ヨーロッパ、アジア、オーストラリアなど世界中で事業を展開しています。

ビジネスモデルは、会員からの年会費収入によって運営費を賄い、商品販売における利益率を低く抑えることで、会員に対して高い価値を提供することに重点を置いています。倉庫型店舗のため、商品の輸送費等を削減し、それを商品価格に反映することが可能です。

主な競争優位性としては、大量仕入れと効率的な運営による低価格販売、厳選された品揃え、会員制による安定した収益基盤、そして高いブランド力を持つプライベートブランド「カークランドシグネチャー」などが挙げられます。

チャート

ファンダメンタル

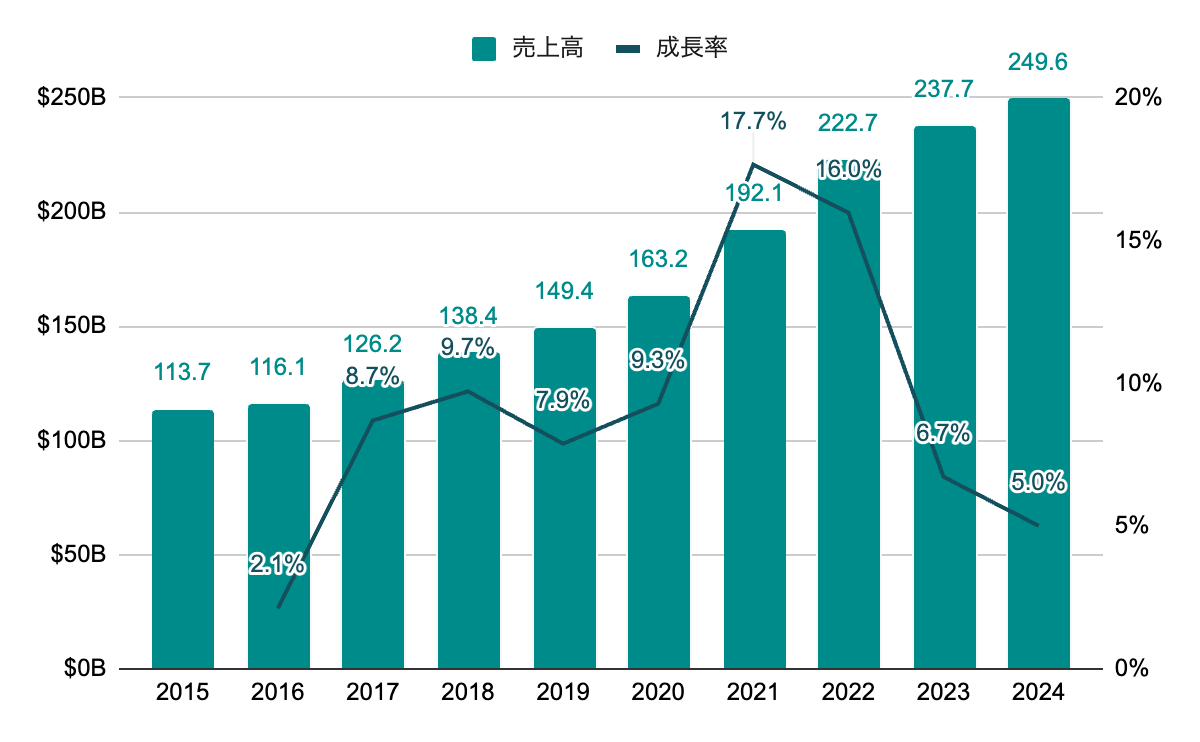

売上高

波はあるものの常に右肩上がり。

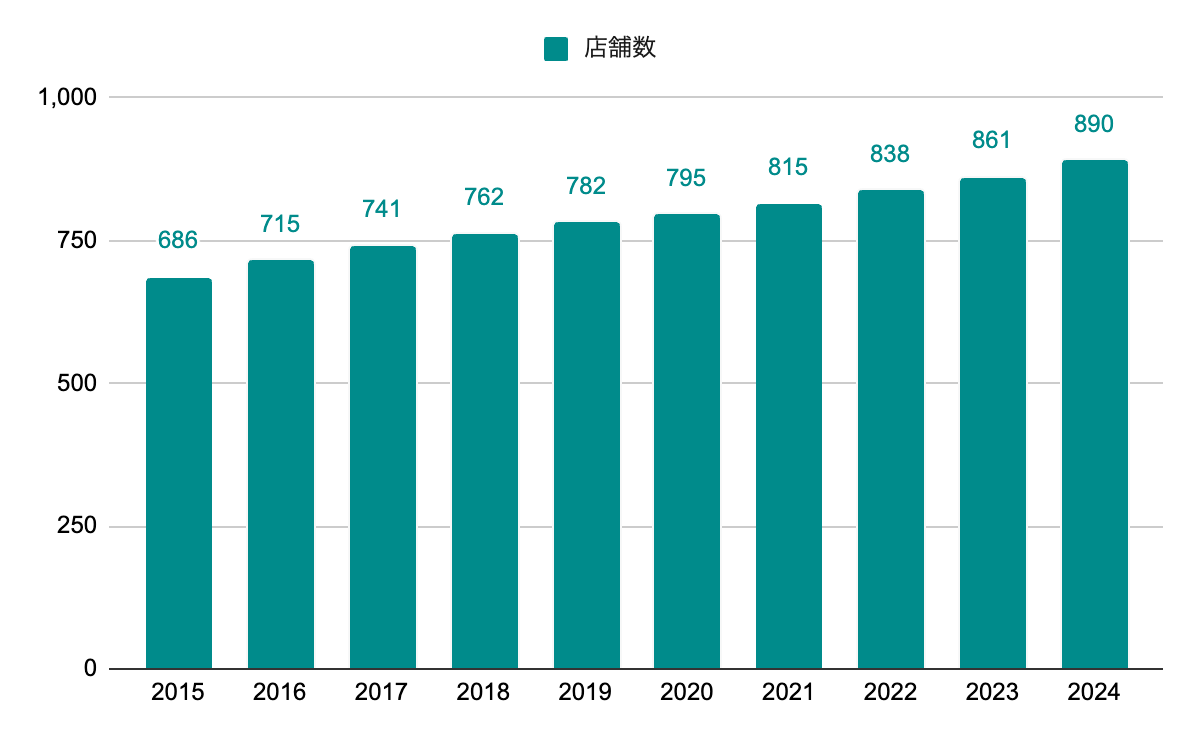

店舗数

年々少しずつ増加。

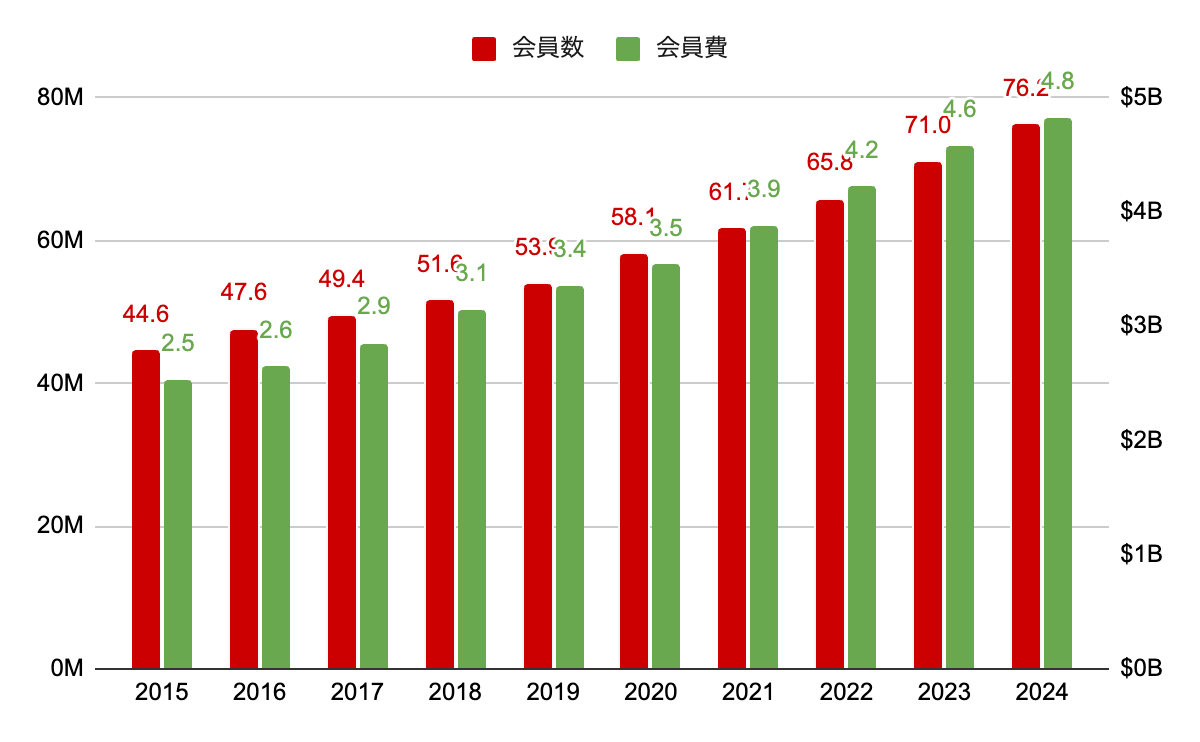

会員

会員数、会員費(Membership Fee)共に安定した成長。

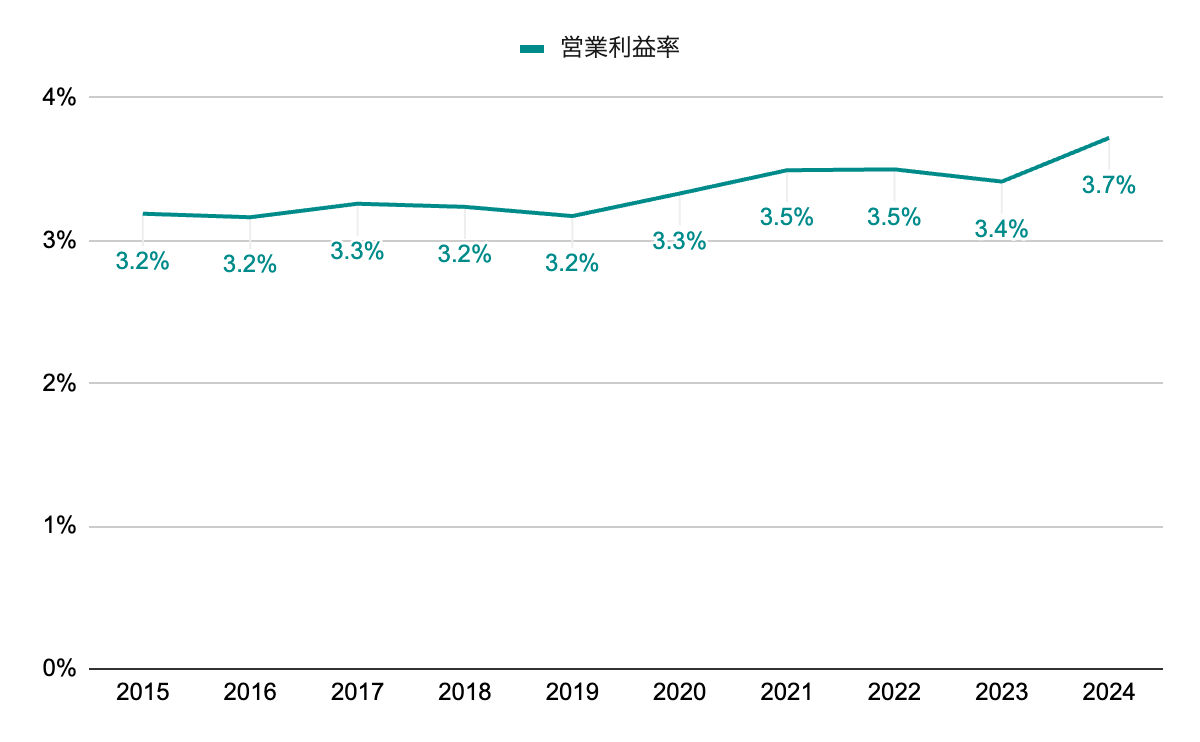

営業利益率

業種的に利益率は低い。緩やかに上昇傾向。営業利益の半分以上は会員費。

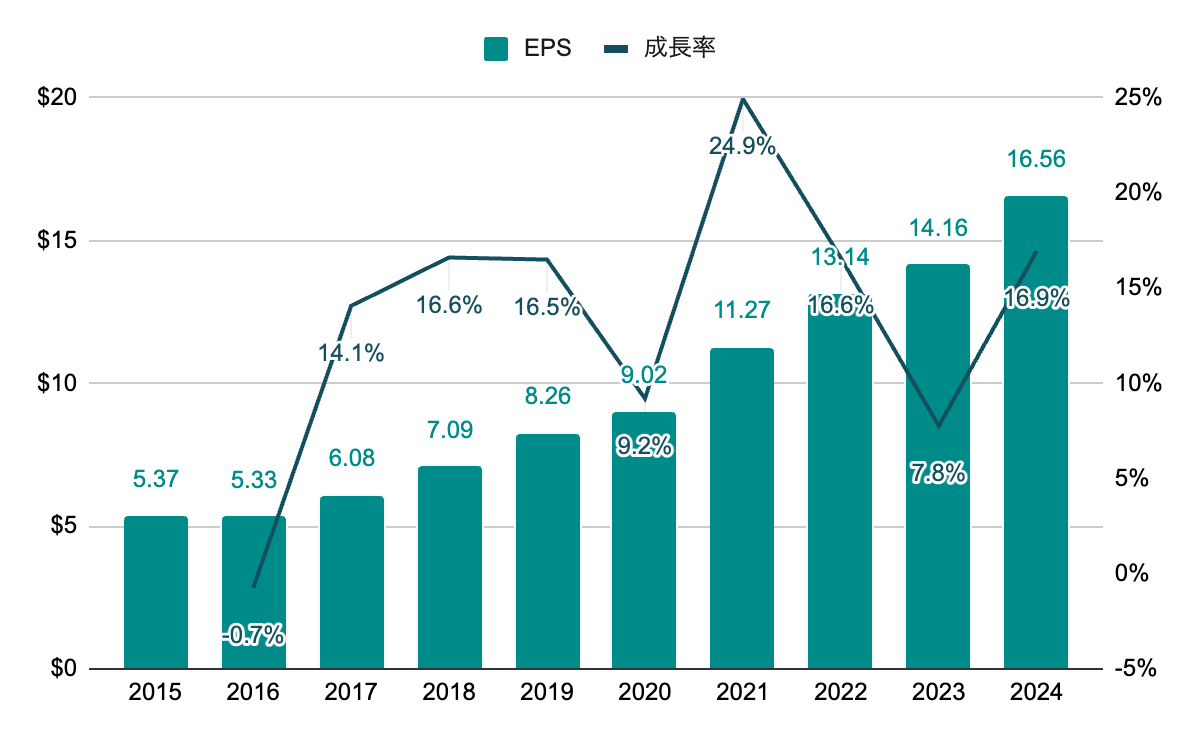

純利益(EPS)

波はあるが長期的には2桁成長を継続。10年で約3倍に。

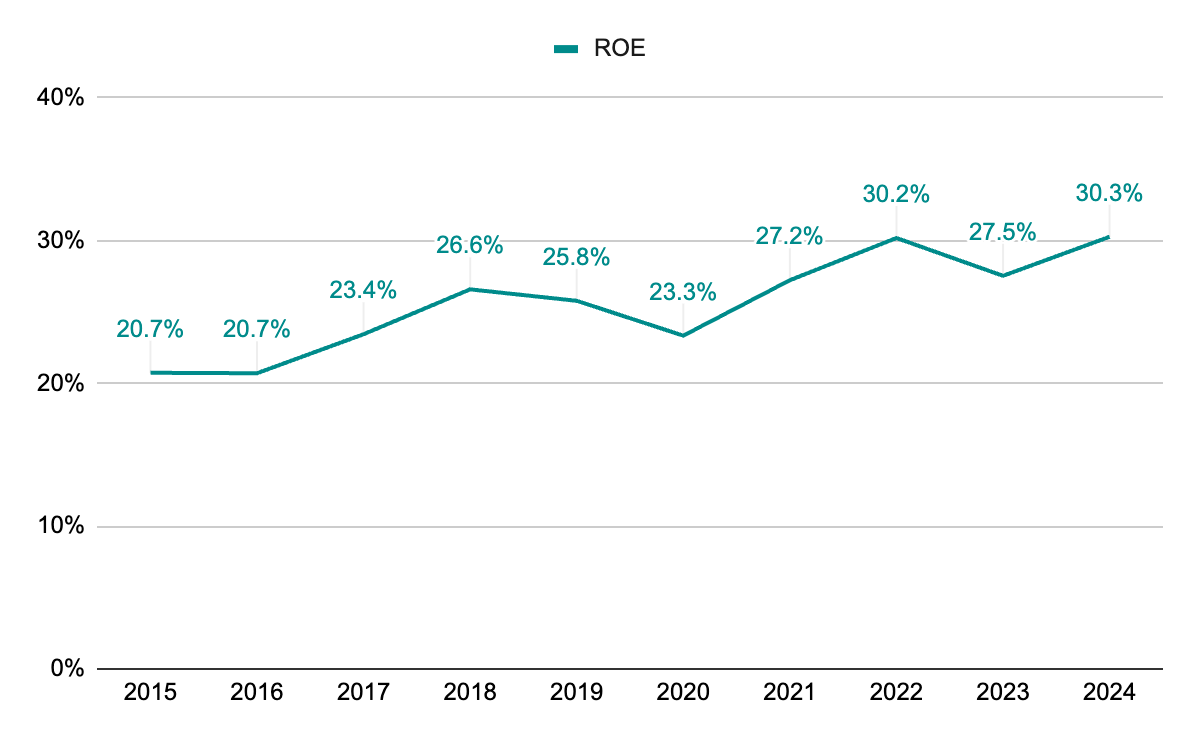

ROE

近年は25%超と高水準で推移。上昇傾向。

株主還元

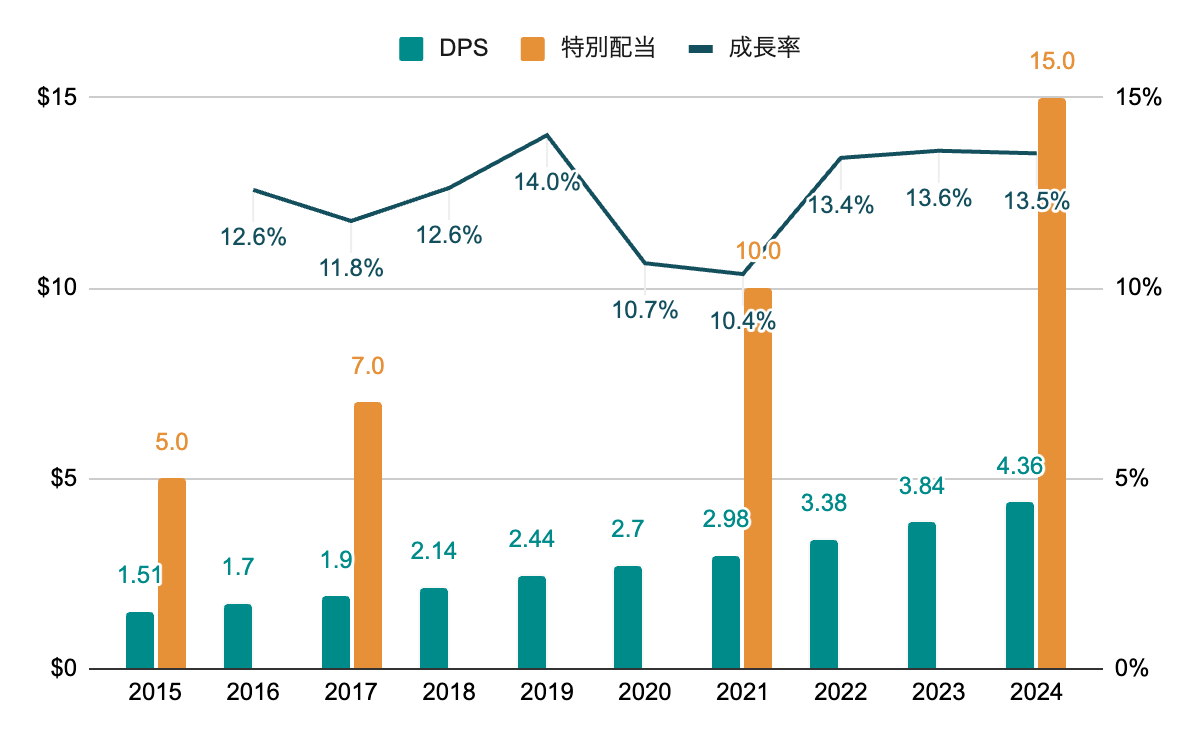

配当(DPS)

安定して毎年10%以上の増配を継続。数年に一度不定期で高額の特別配当を出すのが特徴的。コストコは低配当だが、特別配当を考慮すると配当利回りは倍以上になる。

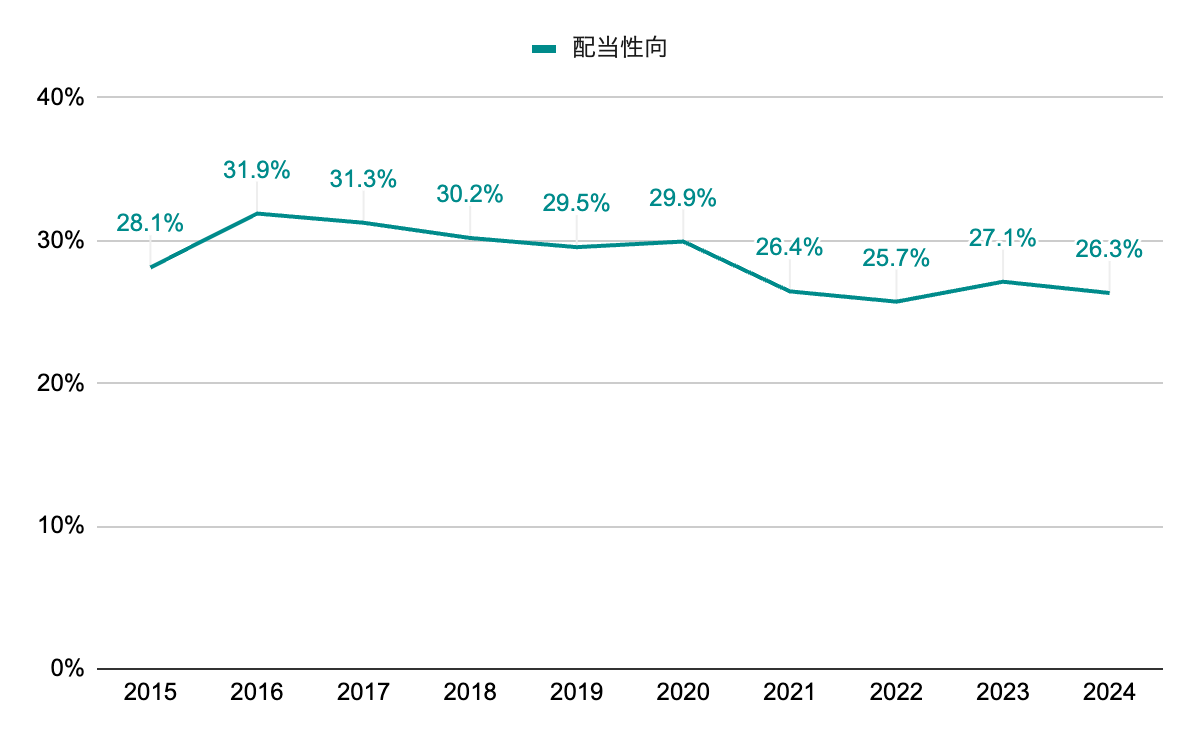

配当性向

30%前後で安定して推移。近年は少し減少傾向。特別配当は考慮せず。

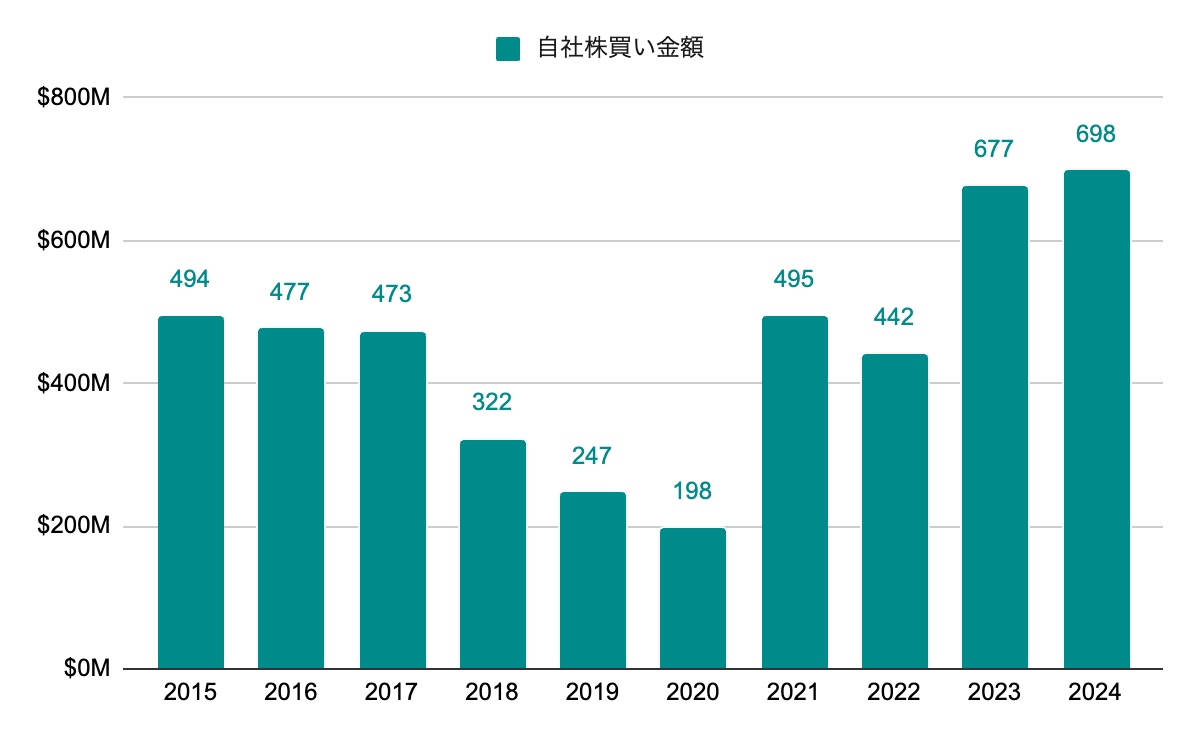

自社株買い

継続的に自社株買いを実施。時価総額に対しては控えめ。

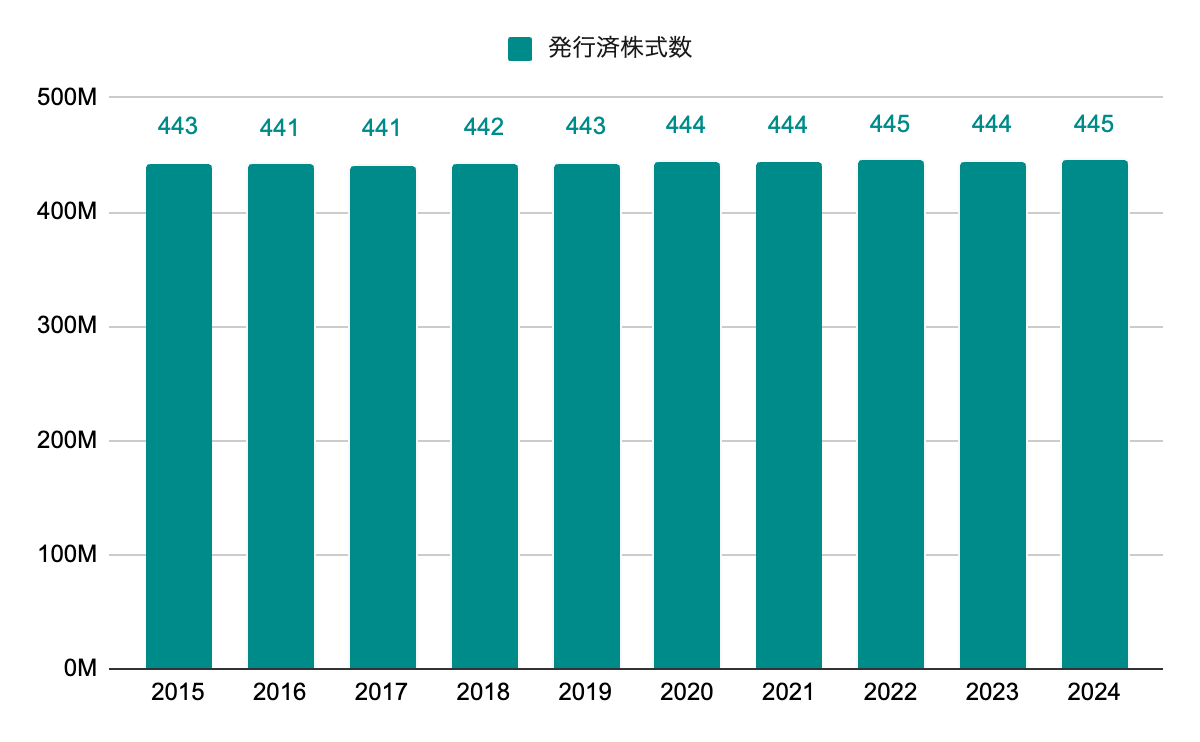

発行済株式数

自社株買いは継続しているが、RSU等もありほぼ横ばい。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 14.9% |

|---|---|---|

| 10年成長率 | 13.5% | |

| DPS | 5年成長率 | 12.3% |

| 10年成長率 | 12.6% | |

| ROE | 5年平均 | 27.7% |

| 10年平均 | 25.6% | |

| 配当性向 | 5年平均 | 27.1% |

| 10年平均 | 28.7% | |

| PER | レンジ | 30~55 |

| 5年平均 | 42.4 |

▫️EPS成長率ベース

EPS成長は波があるのでより長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

16.6 *(1 + 0.135)^ 5 = 31.3

31.3 * 42.4 = 1325.0

5年後の株価は$1,325.0となりました。

▫️ROEと内部留保ベース

ROEと配当性向もEPSに合わせて10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

16.6 *(1 +(0.256 *(1 – 0.287)))^ 5 = 38.3

38.3 * 42.4 = 1623.5

5年後の株価は$1,623.5となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率も10年の方を採用します。

4.36 *(1 + 0.126)+ … + 4.36 *(1 + 0.126)^ 5 = 31.6

5年間で1株当たり$31.6の配当を得られる計算となりました。特別配当はないものとしているので、おそらく実際はこの倍以上となると思われます。

▫️期待収益率

予想株価と配当から期待収益率を求めます。予想株価は上記で求めた2つの手法の間を取り、取得価格は2024年8月末の株価892.38とします。

(1325.0 + 1623.5)/ 2 = 1474.3

1474.3 + 31.6 = 1505.8

(1505.8 / 892.38)^(1 / 5)- 1 = 0.110

期待収益率は11.0%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

低価格での生活必需品販売ということで不景気にも強く、会員制ということで安定した収益基盤もあり、毎年の数字を見る限りかなり盤石な経営をしているように思えます。事業リスクも深刻なものはあまりないように思え、会員数が伸びていること、更新率が低下していないこと等をチェックしておけば問題なさそうです。

気になるのは、直近の割高感です。2019年くらいまでは30前後のPERでしたが、最近では50を超えてきています。魅力的な企業ではありますが、成長率に対してPERが高過ぎるので、なかなか今から手を出すのは気が引けるところもあります。

2025年2月時点で、日本にも29店舗あり、アメリカ、カナダ、メキシコに次ぐ4番目の店舗数となっています。日本では店舗が出来るたびに大勢が押しかけている映像を見る気がします。テレビで特集されたりしているのも株主としてはありがたいですね。

管理人は本銘柄を2019年より保有しています。