ロート製薬株式会社の2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | ロート製薬株式会社 | |

|---|---|---|

| コード番号 | 4527 | |

| 市場 | 東証プライム | |

| 業種 | 医薬品 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | – |

企業概要

ロート製薬は、「Connect for Well-being」を掲げ、人々の健康と幸せな生活に貢献することを目指す製薬会社です。

主な事業としては、一般用医薬品のOTC医薬品事業で、特に「ロート目薬」を始めとするアイケア製品は国内トップシェアを誇ります。スキンケア事業では、「肌ラボ」「オバジ」「メラノCC」といった高機能な化粧品ブランドを展開し、売上構成比の過半を占める主力事業となっています。

近年は、医療用眼科領域への参入や、再生医療分野での研究開発、細胞受託製造(CDMO)事業にも注力し、新たな医療の可能性を追求しています。さらに、健康長寿社会の実現に向けて、「食」の重要性に着目し、農業や食品分野への挑戦も行っています。また、グローバル展開を加速しており、世界110カ国以上にネットワークを広げ、売上の約45%を海外事業が占めています。

売上高

2021年度から安定した2桁成長を続ける。2025年度は、3,345億円の見込み。

海外売上高

2024年度では、日本が54%程度となっている。海外売上比率は年々上昇していて、2027年度には半分を占める予想となっている。

セグメント別売上比率

ロート目薬を始めとするアイケア関連は18%程度。現在の主力はスキンケア関連となっている。

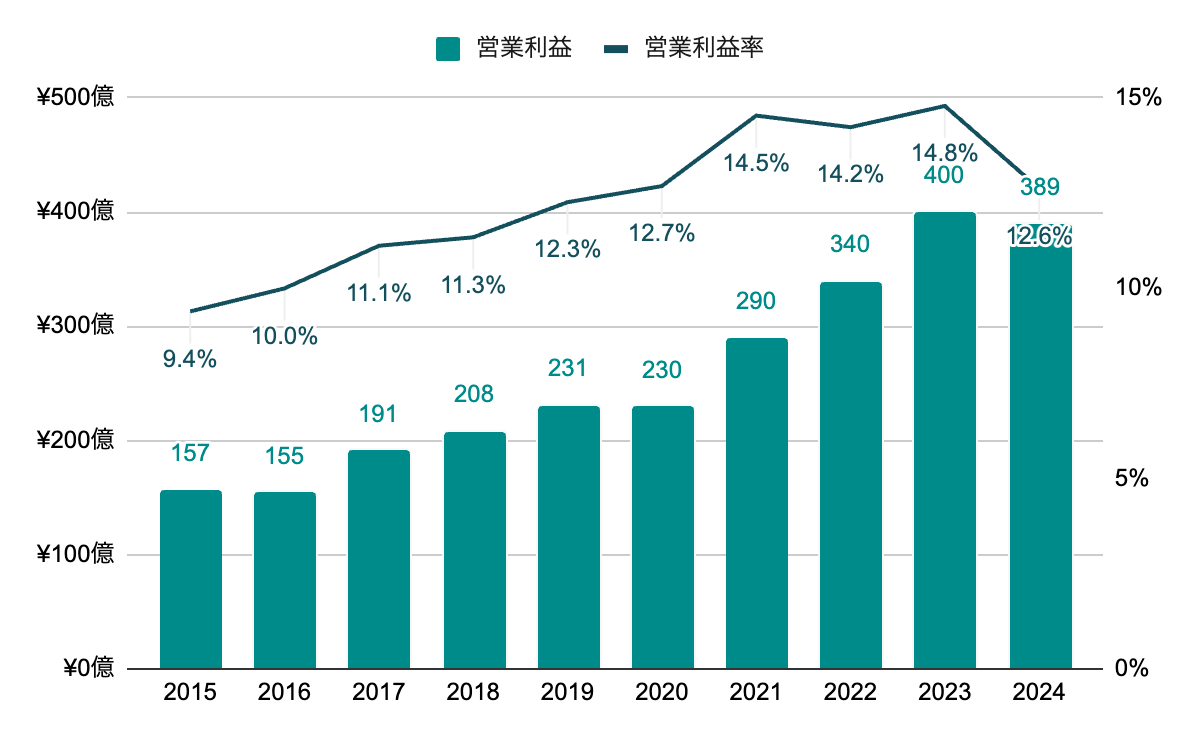

営業利益率

営業利益率は、2024年度で減少したものの右肩上がりで推移。

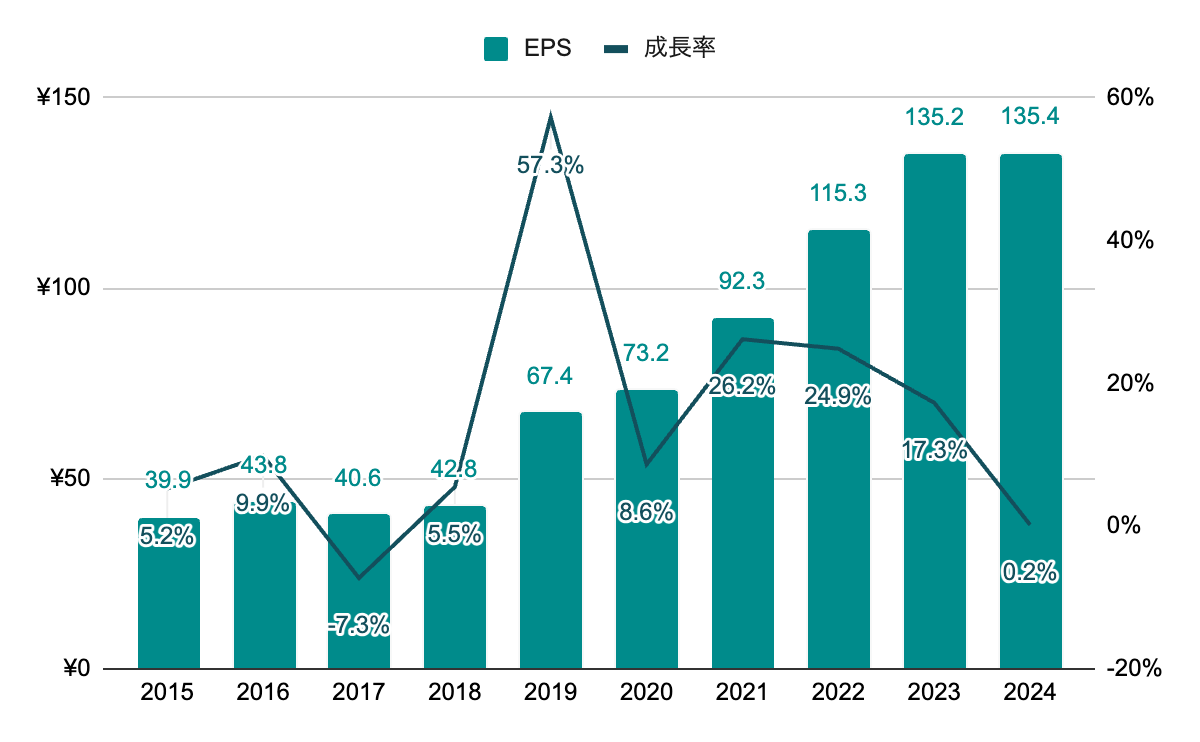

純利益(EPS)

波はあるが、右肩上がりで推移。2025年度は、137.63円の見込みと直近は停滞気味。

ROE

2019年度以降、12%前後で推移。

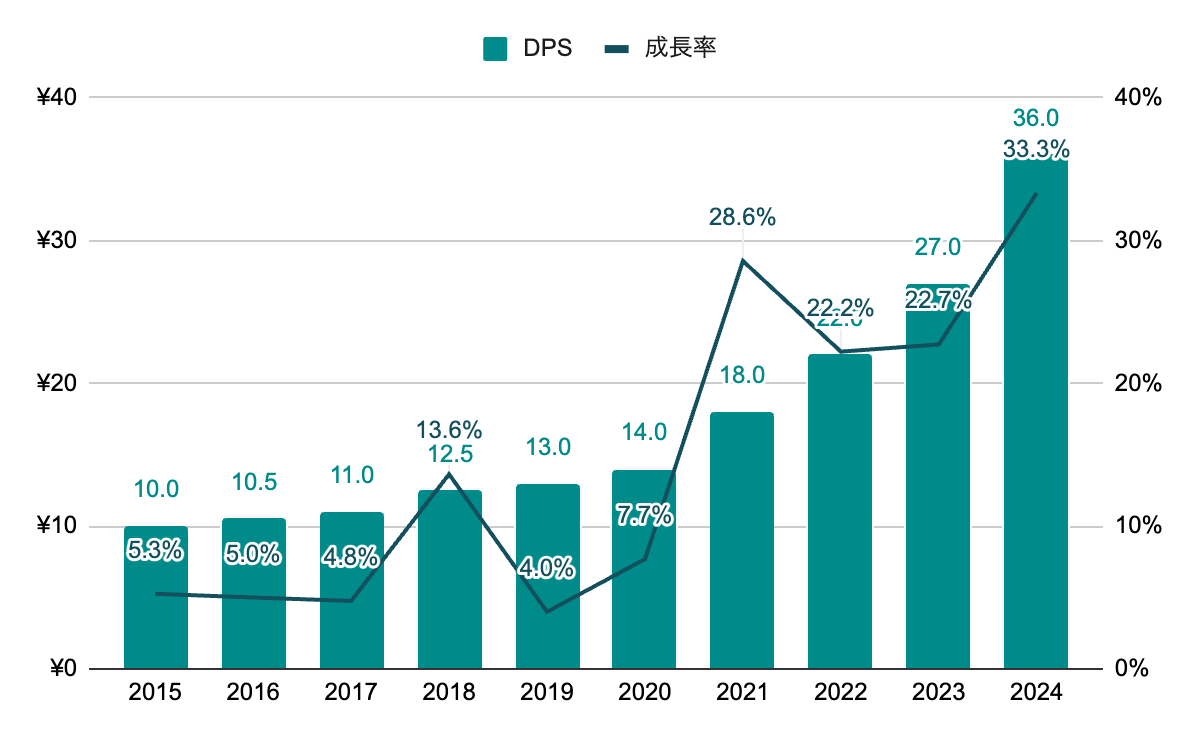

株主還元

配当(DPS)

21年連続増配。直近は増配率も高い。2025年度は、42円の見込み。

配当利回りは、0.7~2.0%程度で推移。2024年度末時点では、1.5%程度。

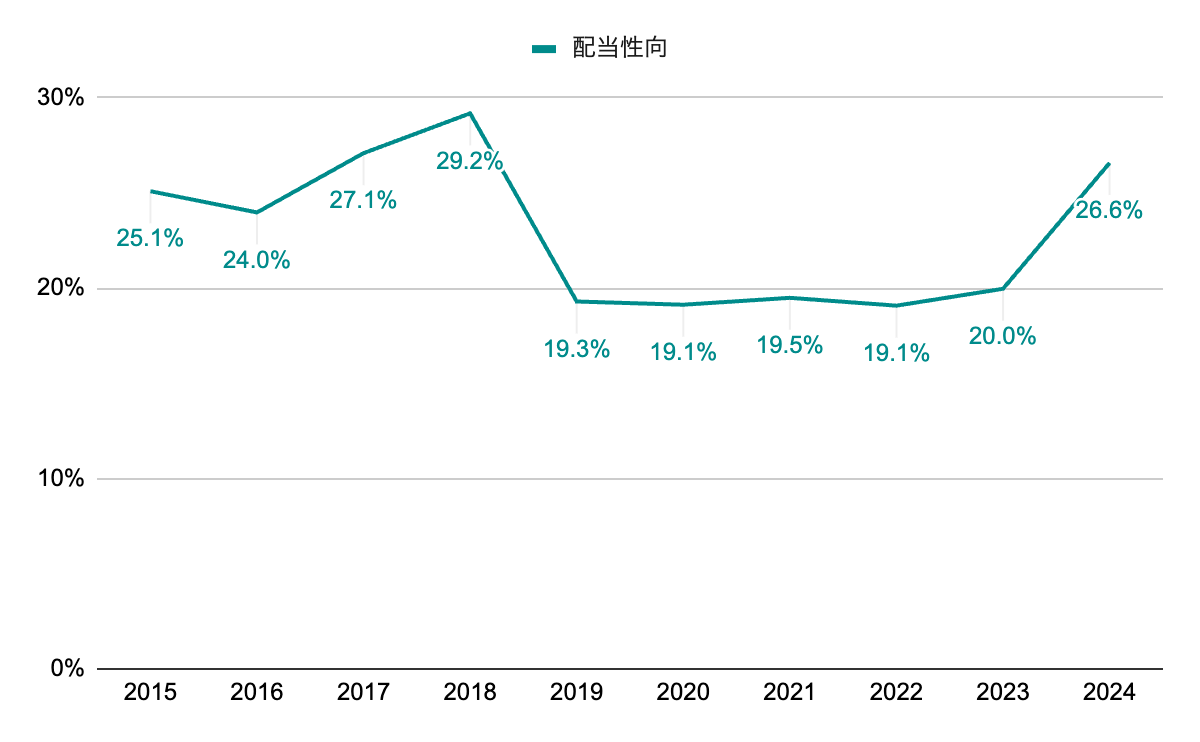

配当性向

20~30%程度で安定して推移。

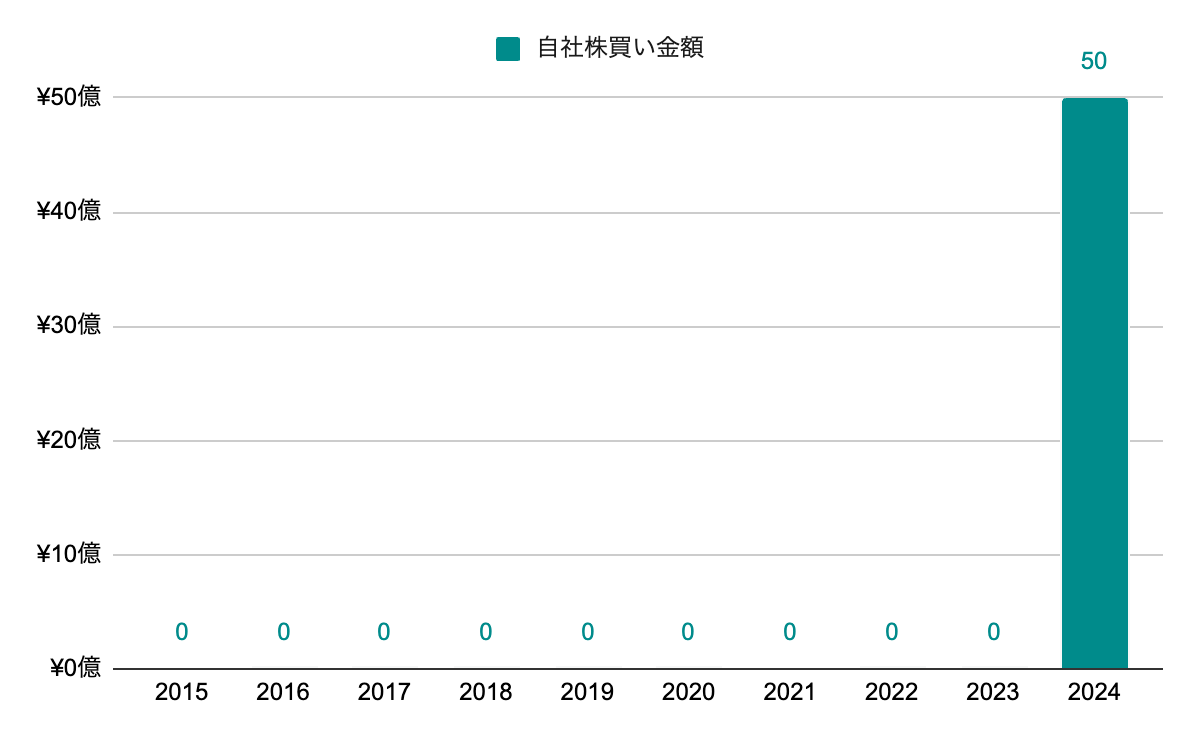

自社株買い

自社株買いの実績は少ない。2024年度は、50億円の自社株買いを実施。

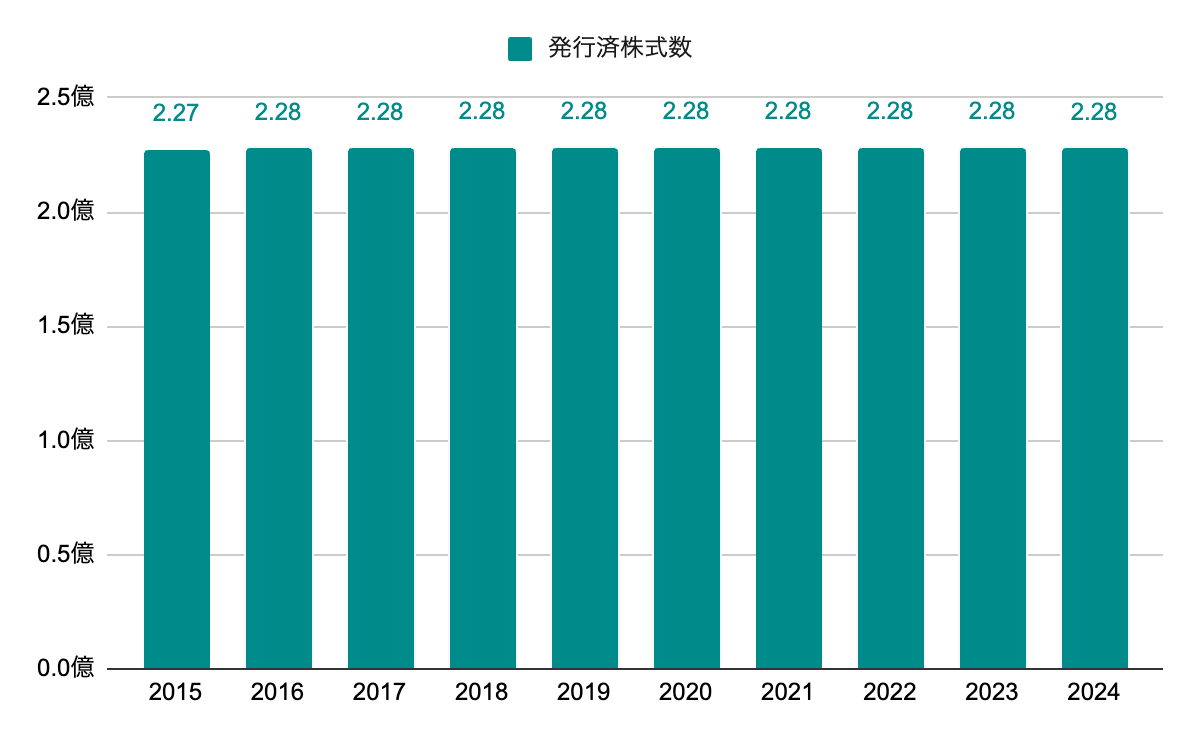

発行済株式数

ほぼ動きなく横ばいで推移。

株主優待

3月末日時点の保有株式数に応じて以下の優待あり。

■100株以上500株未満

[1]-

[2]通販製品の割引

[3]ココロートパーク1500ポイント付与

3年以上継続保有の株主は、[1]~[3]に加え3,000円相当の製品

■500株以上1,500株未満

[1]3,000円相当の製品

[2]通販製品の割引

[3]ココロートパーク1500ポイント付与

3年以上継続保有の株主は、[1]~[3]に加え5,000円相当の製品

■1,500株以上

[1]10,000円相当の製品または 寄付10,000円

[2]通販製品の割引

[3]ココロートパーク1500ポイント付与

3年以上継続保有の株主は、[1]~[3]に加え5,000円相当のグループ製品収

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 15.0% |

|---|---|---|

| 10年成長率 | 13.6% | |

| DPS | 5年成長率 | 22.6% |

| 10年成長率 | 14.3% | |

| ROE | 5年平均 | 12.7% |

| 10年平均 | 10.7% | |

| 配当性向 | 5年平均 | 20.9% |

| 10年平均 | 22.9% | |

| PER | レンジ | 15~25 |

| 5年平均 | 20.5 |

▫️EPS成長率ベース

EPS成長は波があるため、より長期の10年平均を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

135.4 *(1 + 0.136)^ 5 = 256.2

256.2 * 20.5 = 5251.2

5年後の株価は5,251.2円となりました。

▫️ROEと内部留保ベース

ROEと配当性向は直近の傾向が反映された5年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

135.4 *(1 +(0.127 *(1 – 0.209)))^ 5 = 218.7

218.7 * 20.5 = 4483.0

5年後の株価は4,483.0円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は波があるため、より長期の10年平均を採用します。

36 *(1 + 0.143)+ … + 36 *(1 + 0.143)^ 5 = 273.2

5年間で1株当たり273.2円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価2,236.5とします。

(5251.2 + 4483.0)/ 2 = 4867.1

4867.1 + 273.2 = 5140.3

(5140.3 / 2236.5)^(1 / 5)- 1 = 0.181

期待収益率は18.1%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

目薬の会社のイメージでしたが、今はスキンケア関連製品が売上の多くを占める会社となっています。研究開発からの新製品の投入だけでなく、レストランの展開等、既存の事業に捉われない経営姿勢は好感が持てます。

売上、EPS、DPSどれも長期的には右肩上がりとなっています。ROEも近年は安定して12%超、配当性向も30%以下で低めとなっていて、個人的に好みの財務傾向です。これで自社株買いも継続的に実施していればより良かったですね。2024年度には実施しているので、今後継続するようなら長期的なEPS成長が見込めそうです。

2023年の最高値から半値近くになっていて、計算上は期待収益率も高いので、日本株の追加購入候補の一つです。直近の減益やEPSの停滞等で売られているのかと思いますが、売上は継続して伸びているので、コストコントロールさえできれば利益も改善していくはずです。長期連続増配銘柄ですし、割安なうちに投資して長期保有したい企業です。

管理人は本銘柄を2026年より保有しています。(2026/1/7追記)