注目のエヌビディア<NVDA>が5/28の引け後に決算を発表しましたので、内容を見ていきます。

決算内容

▫️売上

$44.1B(予想:$43.3B)

前年同期比:+69.2%

▫️EPS(Non -GAAP)

$0.81(予想:$0.75)

前年同期比:+32.8%

※H20の影響を除くと$0.96

売上、EPS共に予想を上回る結果となっています。高い期待となっている中、毎四半期予想を超える決算を出しています。この規模になっても前年比で70%近い成長となっているのは驚異的ですね。

H20輸出規制の影響

プレスリリースでは、H20についての影響が言及されています。

H20は、中国向けのGPU(AIアクセラレータ)で、米政府の対中輸出規制により、主力製品だったH100から演算能力を落として設計された製品です。FY2025では、中国向けの売上は全体の13.1%でした。

以下、プレスリリースの内容纏めです。

- 2025年4月9日、米政府からH20の中国市場への輸出にはライセンスが必要と通知

- H20の需要減少伴う過剰在庫等の影響として$4.5Bの費用を計上

- 新たな輸出制限が課される前のFY26Q1のH20の売上は$4.6B

- $2.5B分のH20が出荷できなかった

決算に先立って今回の規制による費用が$5.5B程度かかると先月時点で発表していたため、その際の想定よりは低い費用計上となっています。

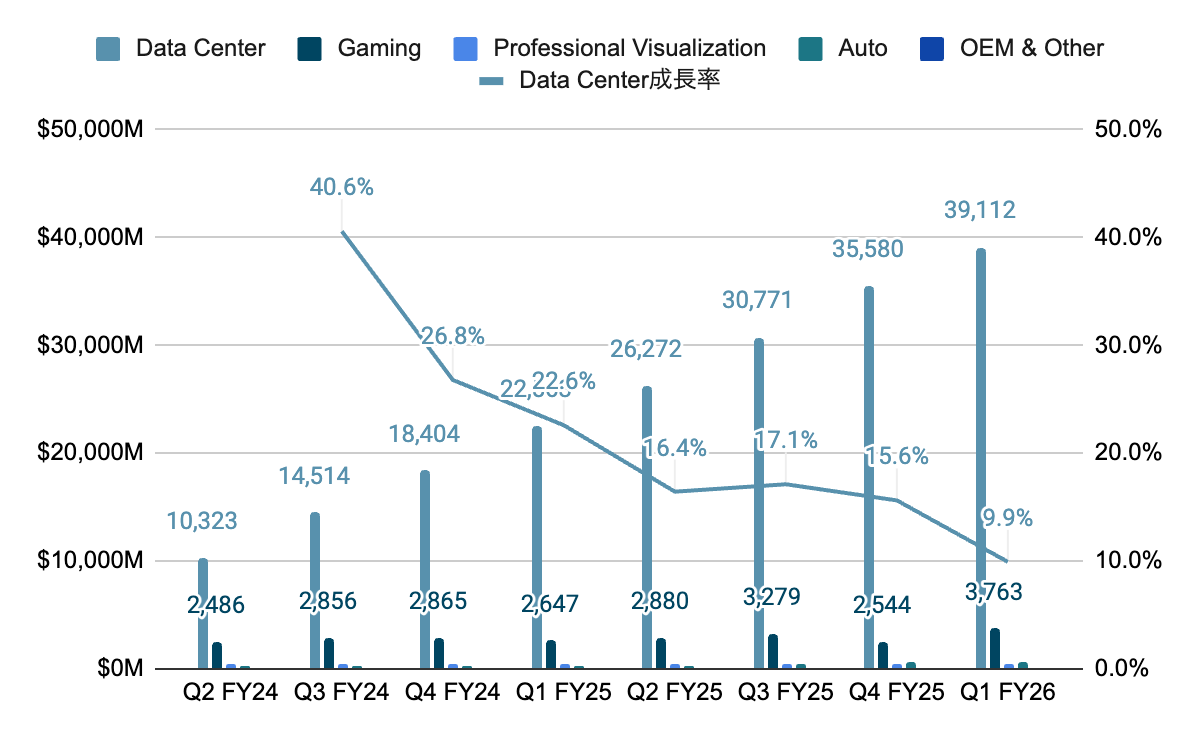

マーケット別売上高

データセンター向けがほとんど。FY26Q1だと全体の88.8%を占めます。上記は四半期単位のグラフですが、年単位のグラフかと思うくらいの成長となっています。データセンター向けだけ成長率を折れ線で示していますが、今までの急成長と比べると、ここ1年の成長率は落ち着いてきているのが分かります。それでも十分過ぎる伸びですが。

データセンター向け以外だと、ゲーム向けはある程度安定して一定額稼いでいますね。成長率で見ると、自動車向けが2年で2倍以上となかなかの伸びです。まだ全体の1.3%に過ぎませんが、今後拡大が期待できるマーケットなのかもしれません。

配当

次の四半期支払いは、一株当たり$0.01。

1年前に株式分割と同時に増配していましたが、その後は増配なし。まだまだ配当で株主還元するフェーズではないですね。そもそも配当利回りも0.03%程度と、今のエヌビディアに配当を期待して投資している人はほとんどいないかと思います。

ガイダンス

以下、FY26Q2ガイダンスの纏めです。

- 売上は、$45.0B(±2%)の見込み

- H20の損失約$8.0Bを反映

- Non-GAAPの営業費用は、約$4Bの見込み

- FY2026通期での営業費用の伸びは、30%台半ばの見込み

売上については、少しだけ市場予想よりも下となっています。前期比だと+2%の成長となり、エヌビディアとしては非常に寂しい数値です。H20の損失を約$8.0Bとしているので、輸出規制の影響が大きく表れています。

その他、トピックとしては以下。

- 米国に工場を建設し、パートナーとNVIDIA AIスーパーコンピュータを生産する

- 戦略的パートナー(G42、OpenAI、Oracle、SoftBank Group、Cisco)と次世代AIインフラクラスター「Stargate UAE」を発表

- Alphabet及びGoogleとエージェント型AIソリューション、ロボット工学、創薬を推進するための協業を発表

- 世界最大の量子研究用スーパーコンピュータを運用する日本の産業技術総合研究所が、量子・AI融合技術ビジネス開発グローバル研究センターを開設(エヌビディア製品が研究を推進)

上記以外にも様々な企業、団体がエヌビディアと協業しています。AIの発展にはエヌビディアが欠かせない存在となっていることが分かります。中東と日本の企業、団体が目立つように感じます。資金提供だけでなく、日本にも実利をもたらしてくれると良いですね。

時間外の値動き

決算発表後、エヌビディアの株価は時間外で5%程度上昇しています。最近より重要視されているように感じるガイダンスは少しミスしていましたが、それでも今回の決算は好感を持って受け入れられたようです。

これを受けてかナスダック100先物も2%程度上昇していますね。近年最も注目されると言っても良いエヌビディアの決算が良好に終わったのは、市場全体としても良かったと思います。私は、個別株としては保有していませんが、ナスダック100 ETF<QQQ>を通じて恩恵を得られるので良しとします。

直近でも、米政府が半導体設計ソフトウエアの中国向け販売の制限を検討していると報道があったり、半導体を中心とした中国向け製品は、引き続き米政府の動向に振り回されることが多そうです。

※本記事は投資勧誘を目的とするものではありません。投資判断はご自身の責任でお願いします