日本電信電話株式会社の2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 日本電信電話株式会社 | |

|---|---|---|

| コード番号 | 9432 | |

| 市場 | 東証プライム | |

| 業種 | 情報・通信業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | ⚪︎ |

企業概要

日本電信電話株式会社は、1985年に日本電信電話公社から民営化された情報通信企業です。現在も、財務大臣(政府)が35%程度の株式を保有。NTTグループの持株会社であり、グループ全体の経営戦略の策定・推進、共通機能の強化、研究開発等を担っています。

NTTグループでは、総合ICT事業(NTTドコモ等)、地域通信事業(NTT東日本、NTT西日本等)、グローバル・ソリューション事業(NTTデータ等)、その他事業(不動産、エネルギー等)を展開しています。近年は、光技術による次世代通信基盤「IOWN(Innovative Optical and Wireless Network)」構想の推進、グローバル事業の拡大、サステナビリティへの貢献を重点戦略として掲げています。

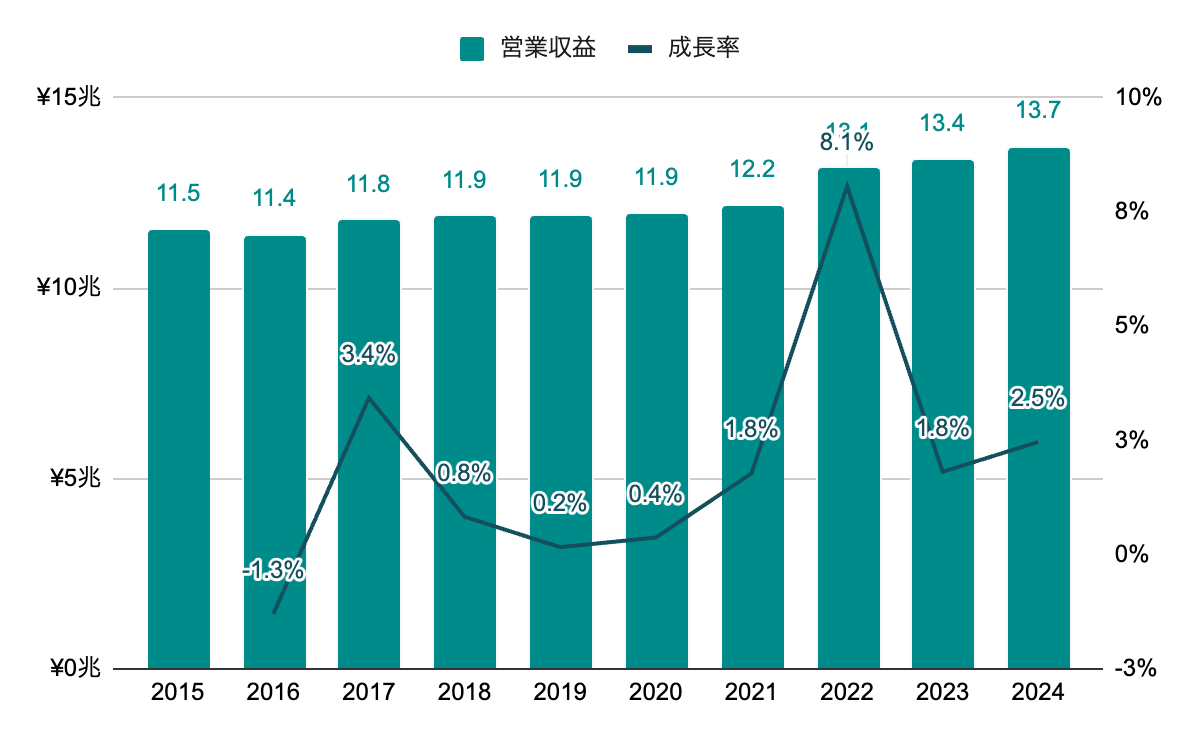

営業収益

緩やかな成長。安定はしている。2025年度は、14.2兆円の見込み。

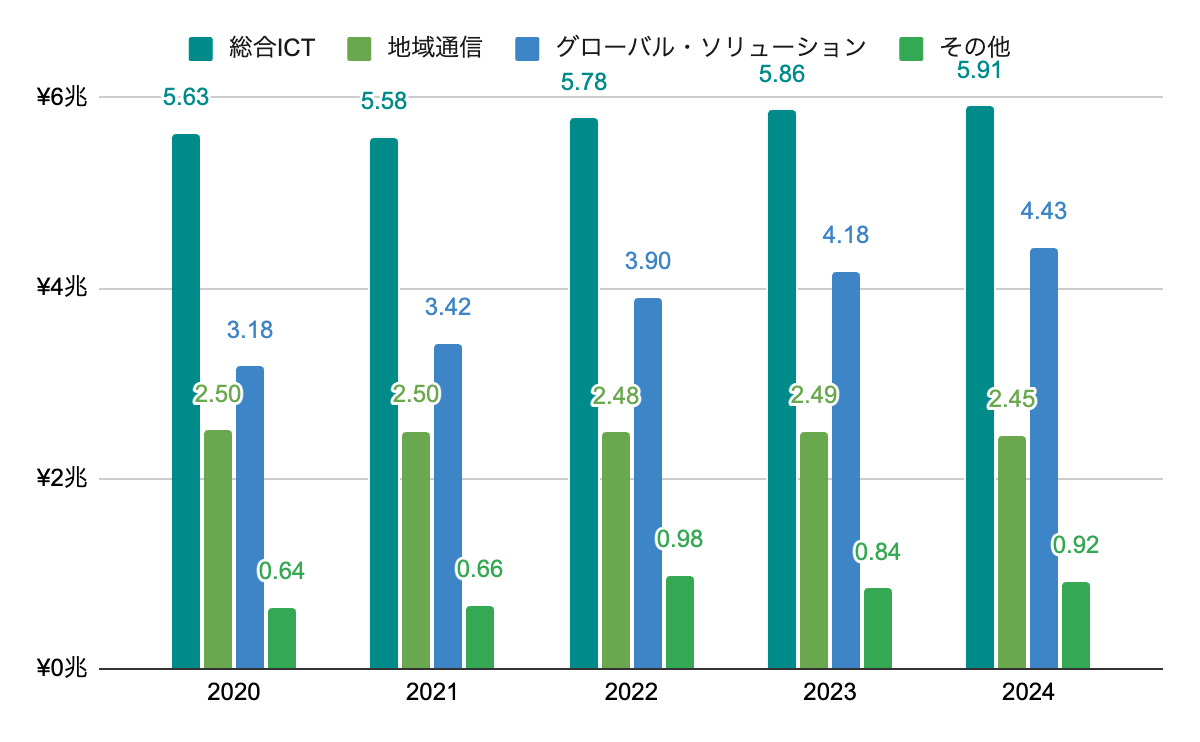

セグメント別営業収益

※現在のセグメント構成となった2020年度から集計

NTTドコモを中心とした総合ICT事業が稼ぎ頭で全体の4割強を占めるが、営業収益はほぼ横ばい。NTT東西の地域通信事業は、緩やかに下降気味。海外事業を含むNTTデータを中心としたグローバル・ソリューション事業が成長領域となっている。

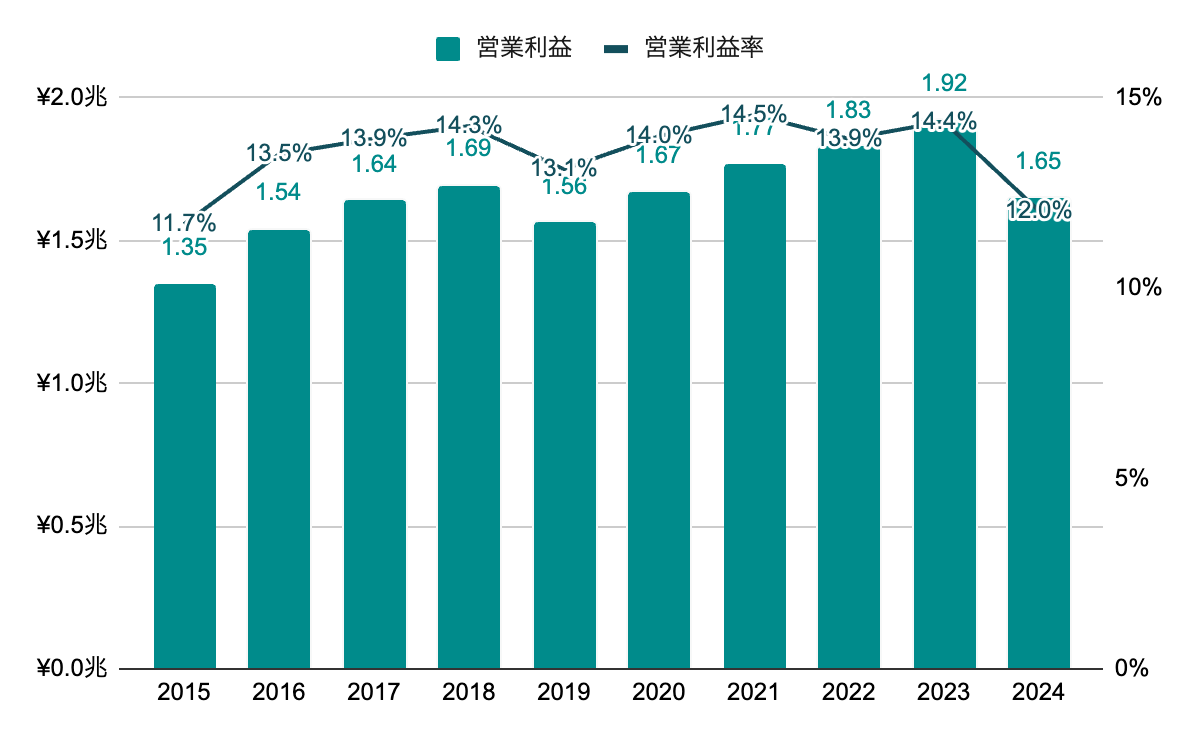

営業利益率

安定して13%前後の営業利益率。2025年度は、1.77兆円の見込み。

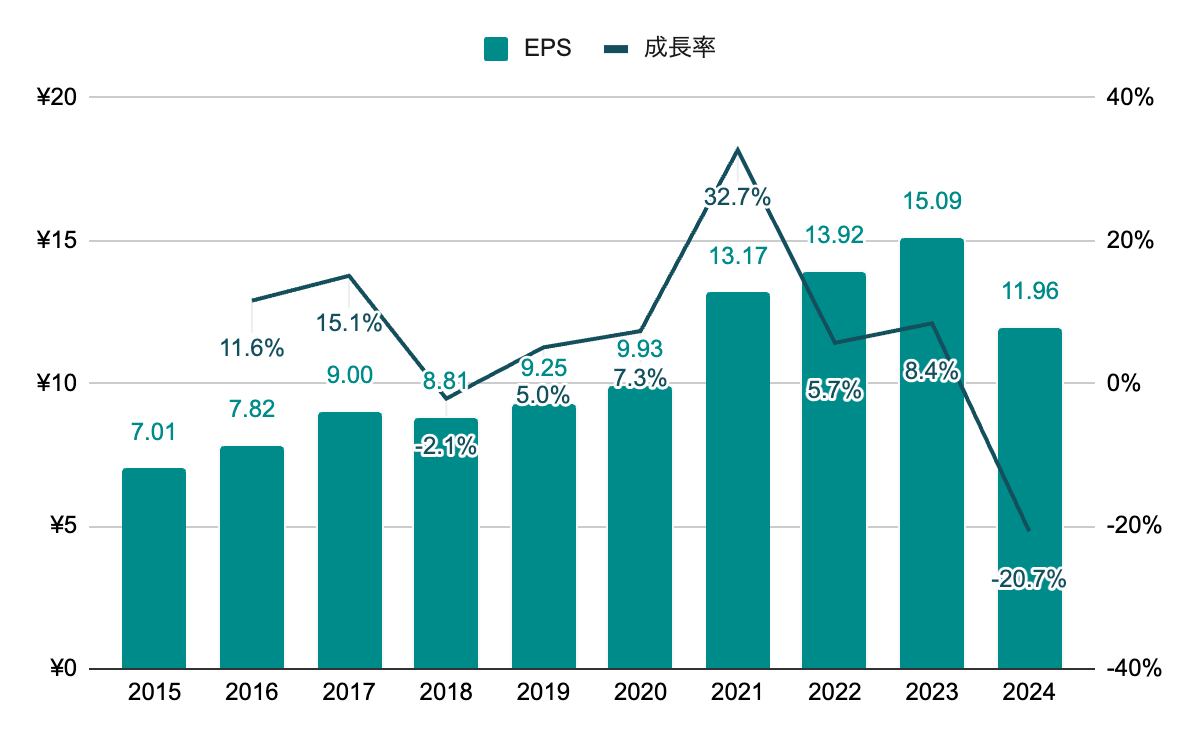

純利益(EPS)

※2015年、2020年、2023年の株式分割を考慮。これ以下の数値も同様

波はあるが、長期的に右肩上がり。2024年度は、ネットワーク品質向上のための費用等が嵩み大きく減少。2025年度は、12.6円の見込み。

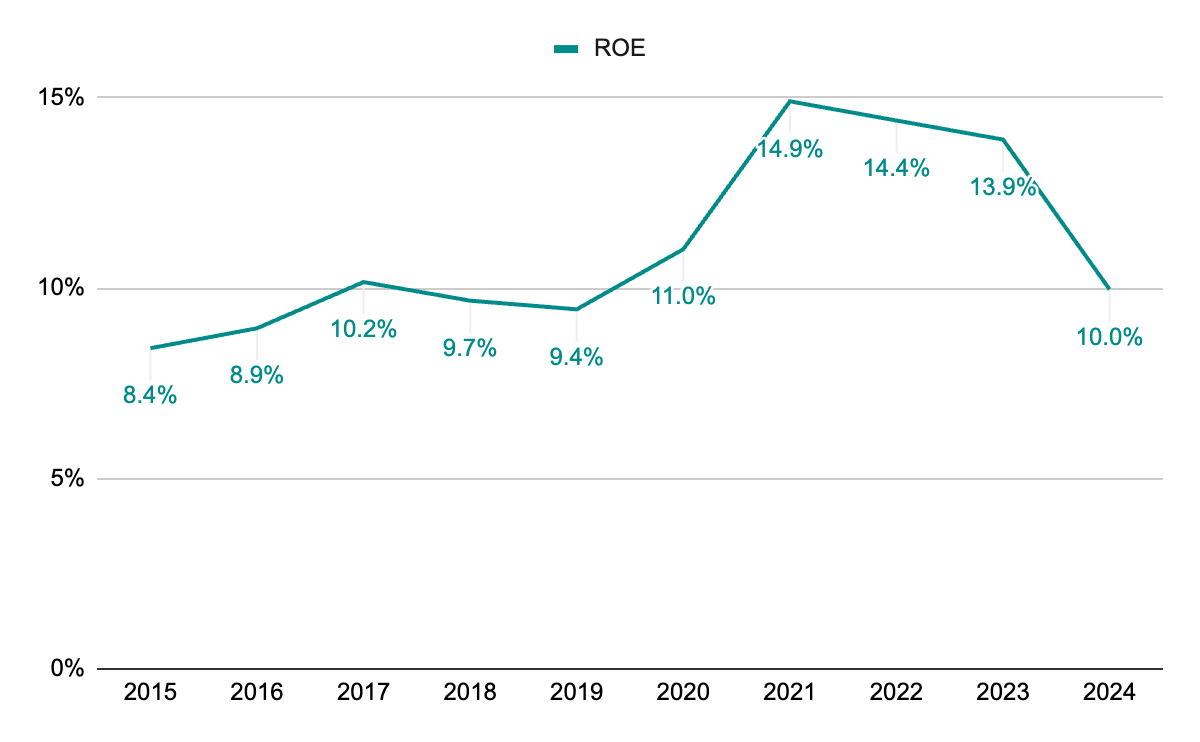

ROE

10%前後の水準で推移。

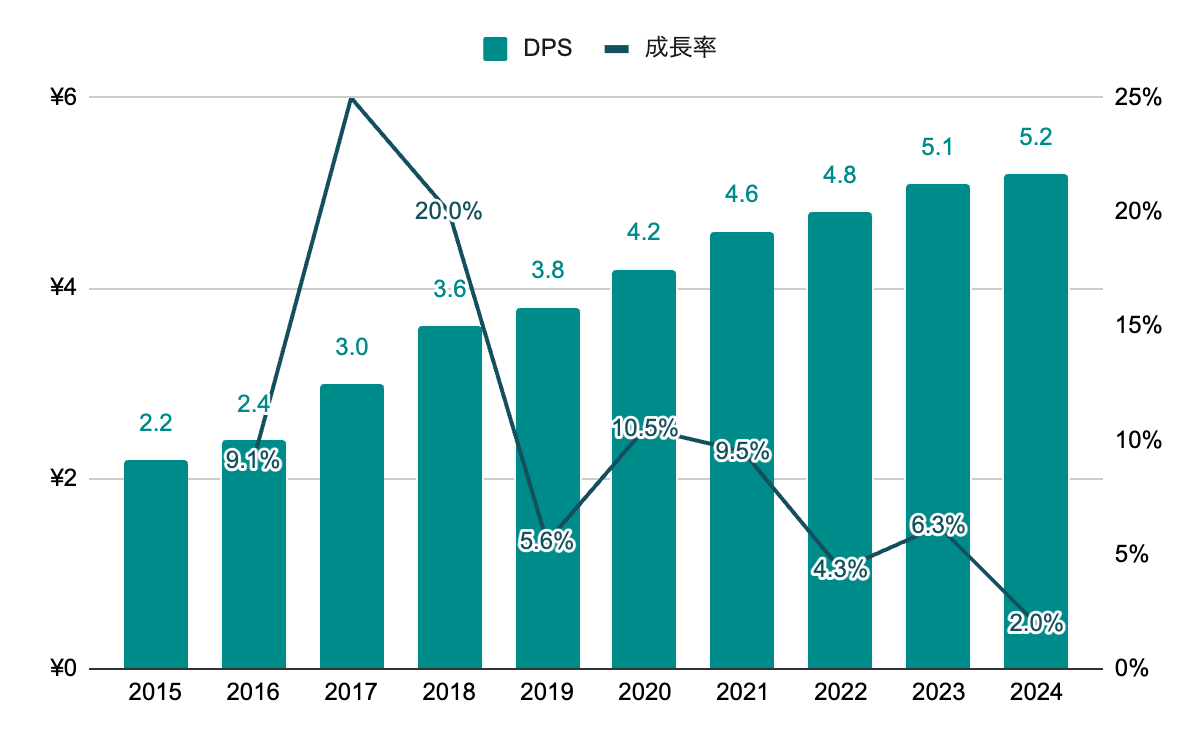

株主還元

配当(DPS)

14年連続増配。近年の増配率は低め。2025年度は、5.3円の見込み。

配当利回りは、2.5~4.0%程度で推移。2024年度末時点では、3.5%程度。

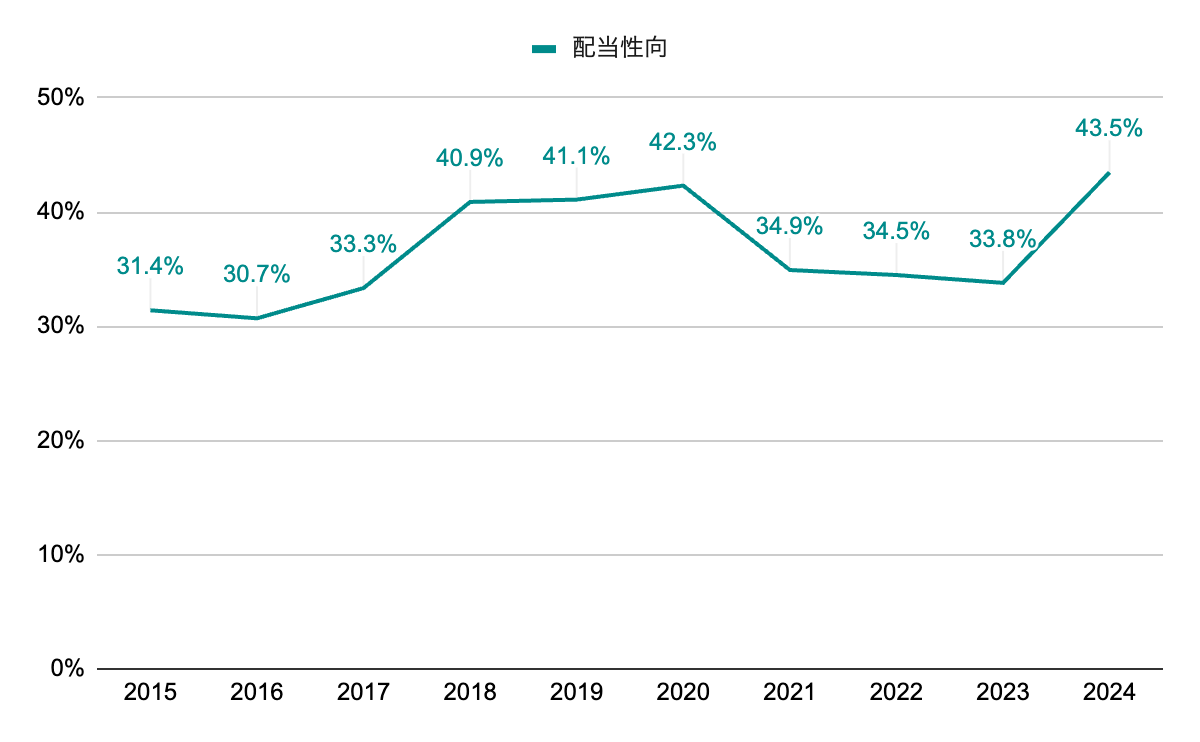

配当性向

40%前後で推移。

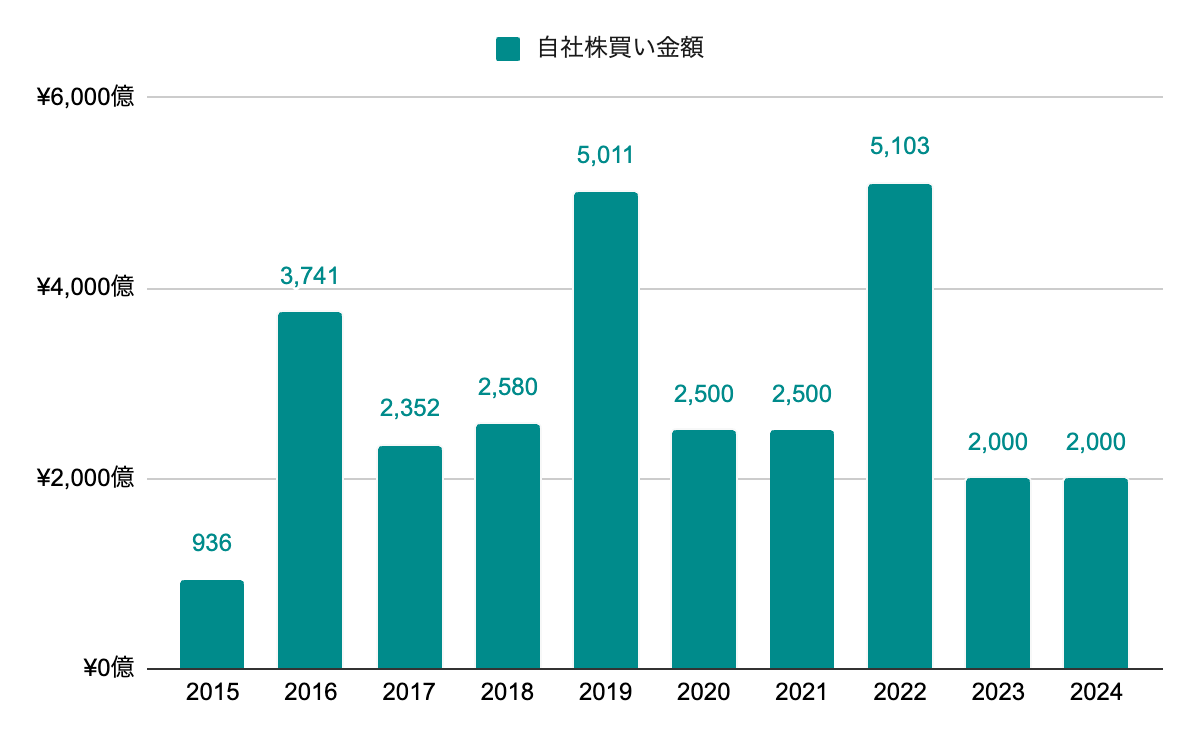

自社株買い

継続して自社株買いを実施。2025年度は、2,000億円の見込み。

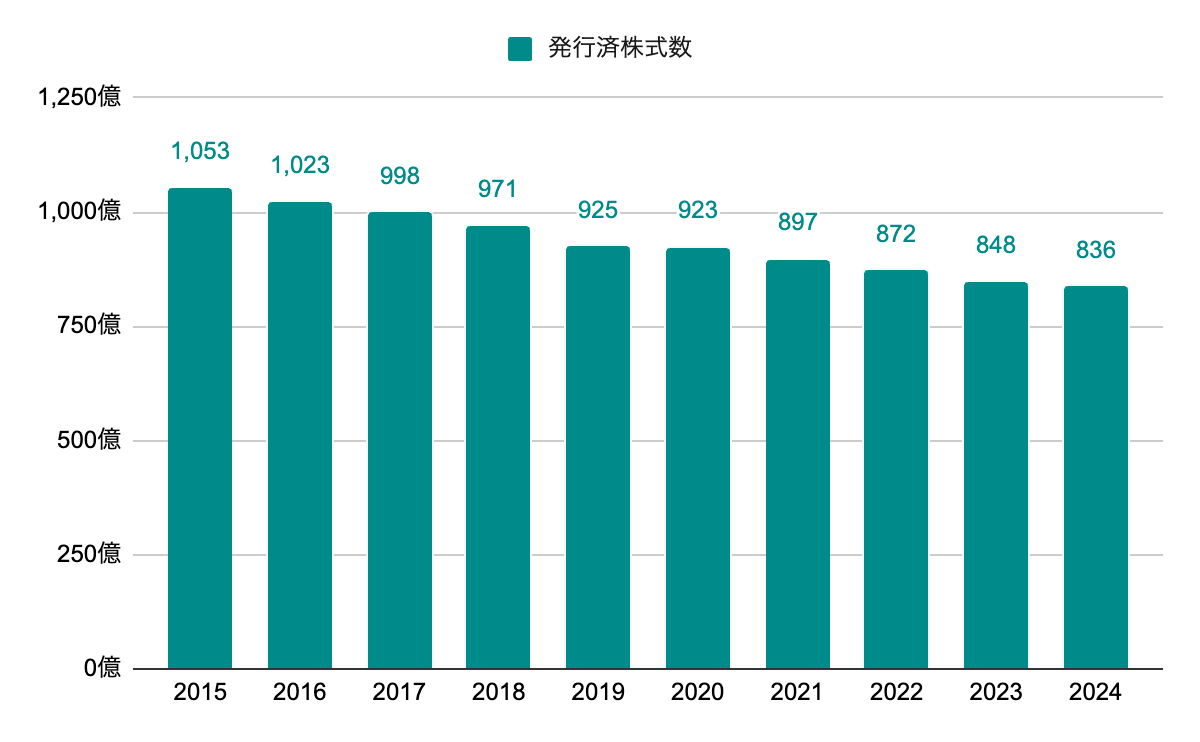

発行済株式数

毎年の自社株買いにより、年々株式数は減少。

株主優待

100株以上で保有期間によりdポイント贈呈。

投資

TOB

2020年:NTTドコモ完全子会社化。4.25兆円

2025年:NTTデータ完全子会社化予定。2.37兆円

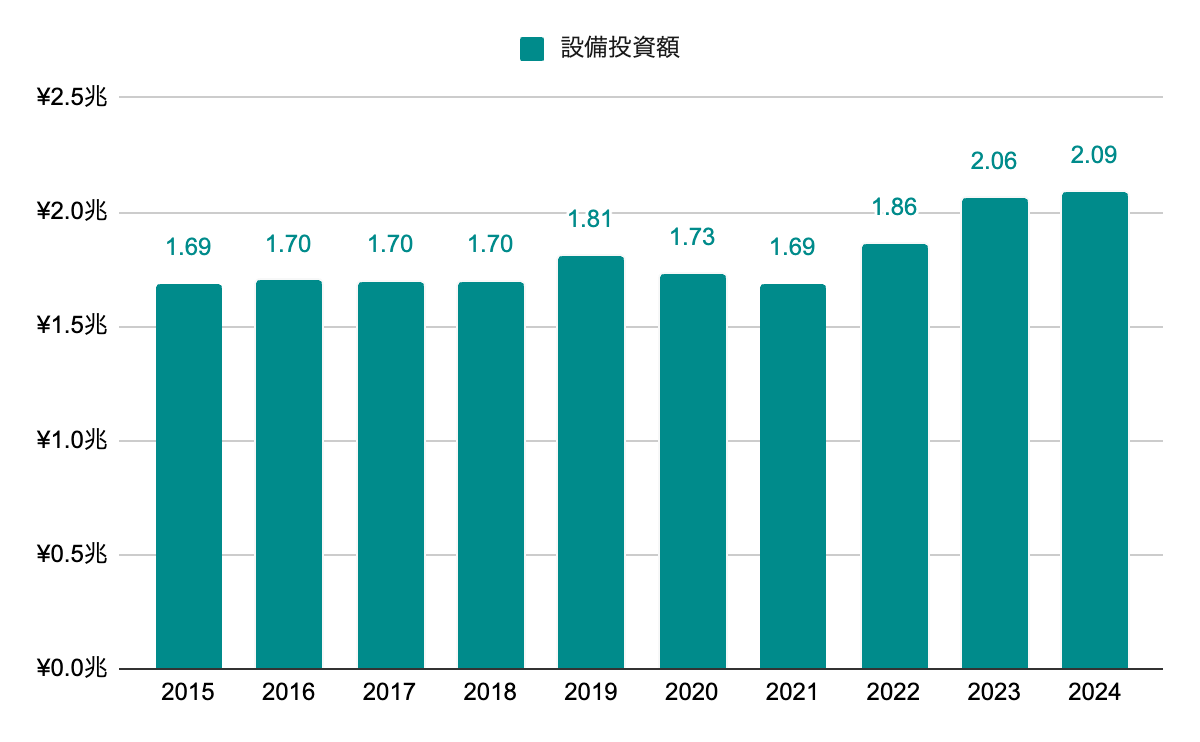

設備投資額

2022年度から増加傾向。2025年度は2.53兆円の見込みで、今後は設備投資を強化する方針としている。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 5.3% |

|---|---|---|

| 10年成長率 | 9.7% | |

| DPS | 5年成長率 | 6.5% |

| 10年成長率 | 11.2% | |

| ROE | 5年平均 | 12.8% |

| 10年平均 | 11.1% | |

| 配当性向 | 5年平均 | 37.8% |

| 10年平均 | 36.6% | |

| PER | レンジ | 10~13 |

| 5年平均 | 11.5 |

▫️EPS成長率ベース

EPS成長は波があるので、より長期かつ期待も込めて10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

11.96 *(1 + 0.097)^ 5 = 19.0

19.0 * 11.5 = 218.5

5年後の株価は218.5円となりました。

▫️ROEと内部留保ベース

ROEと配当性向もEPSに合わせて10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

11.96 *(1 +(0.111 *(1 – 0.366)))^ 5 = 16.8

16.8 * 11.5 = 193.1

5年後の株価は193.1円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率は近年の低下傾向を踏まえ5年の方を採用します。

5.2 *(1 + 0.065)+ … + 5.2 *(1 + 0.065)^ 5 = 31.5

5年間で1株当たり31.5円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価145.4とします。

(218.5 + 193.1)/ 2 = 205.8

205.8 + 31.5 = 237.3

(237.3 / 145.4)^(1 / 5)- 1 = 0.103

期待収益率は10.3%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

安定した営業収益、安定した利益、安定した株主還元となっています。2023年の株式25分割の効果もあってか、株主数が2025年3月末時点で268万人と日本一となっていますが、この安定した経営と身近なNTTグループの安心感もあって購入している人も多いのかと思います。

ただ近年の数値を見ると今後は成長路線を見せたい感じもしていきます。2023年頃から、増配率や自社株買いを抑え気味にし、設備投資額を増やしていますし、2025年度以降の会社予想もその傾向が見て取れます。株主還元を控えめにして事業投資に回すのであれば、株主としては明確な成長を示して株価を上げて欲しいところです。

IOWNの普及と収益化、海外事業の更なる成長等に注目ですね。

管理人は本銘柄を2019年9月より保有しています。