伊藤忠商事株式会社の2024年度決算までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的に決算短信等のIR情報を参照しています。

基本情報

| 企業名 | 伊藤忠商事株式会社 | |

|---|---|---|

| コード番号 | 8001 | |

| 市場 | 東証プライム | |

| 業種 | 卸売業 | |

| 決算期 | 3月 | |

| 指数 | 日経平均 | ⚪︎ |

企業概要

伊藤忠商事は、世界61ヶ国に約90の拠点を持ち、繊維、機械、金属、エネルギー、化学品、食料、住生活、情報、金融の多岐にわたる分野で事業を展開する大手総合商社です。国内・輸出入・三国間取引に加え、国内外での事業投資も積極的に行っています。

財閥系総合商社と比べ、非資源分野の比率が高く資源価格の影響を比較的受けにくい点が特徴です。会社としても、強みとしている非資源分野を中心とした成長戦略を掲げています。川上から川下まで一貫したバリューチェーンを構築し、社会インフラの整備から日々の暮らしを支える商品・サービスの提供まで、幅広いビジネスを通じて社会に新たな価値を創造しています。

ウォーレン・バフェット氏率いるバークシャー・ハサウェイ<BRK.B>が株式の10%弱を保有。衣料ブランドのアジア展開等の協業も実施。バフェット氏、後任のアベル氏共に、2025年の株主総会で50年売却しないか永久保有かと発言していて、バークシャー・ハサウェイとの関係が長く続くことが想定されます。

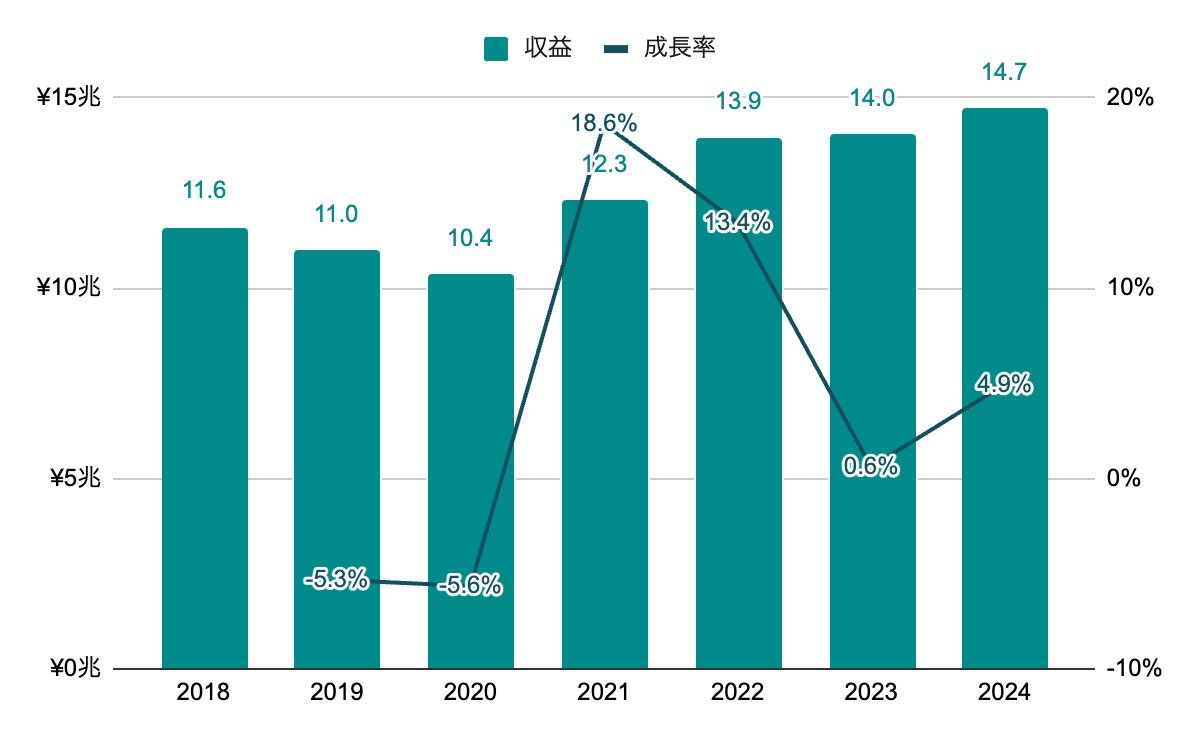

収益

長期的に見れば右肩上がり。2021年度以降は連続増収。

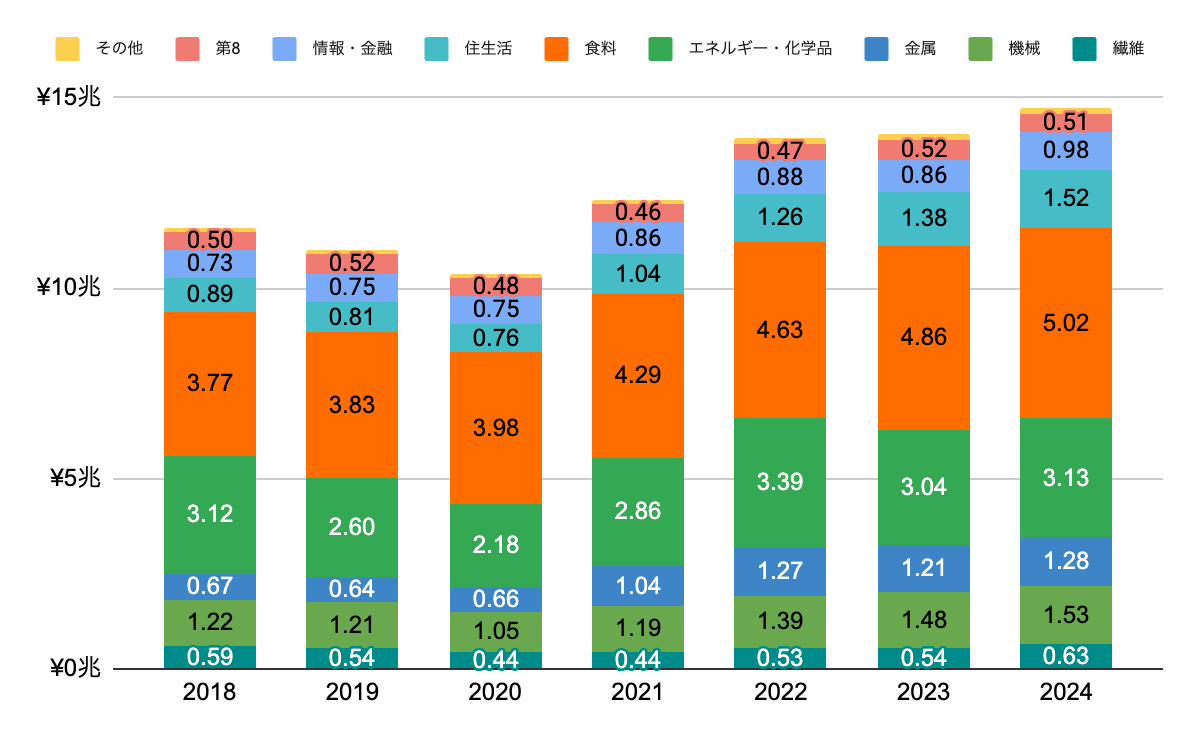

セグメント別収益

食料が3割強、エネルギー・化学品が2割強と収益に占める割合が大きい。ほとんどの分野が成長傾向。ファミリーマートを中心とした第8カンパニーは、他のカンパニーと協働した新規生活消費関連ビジネスの創出を目指している。

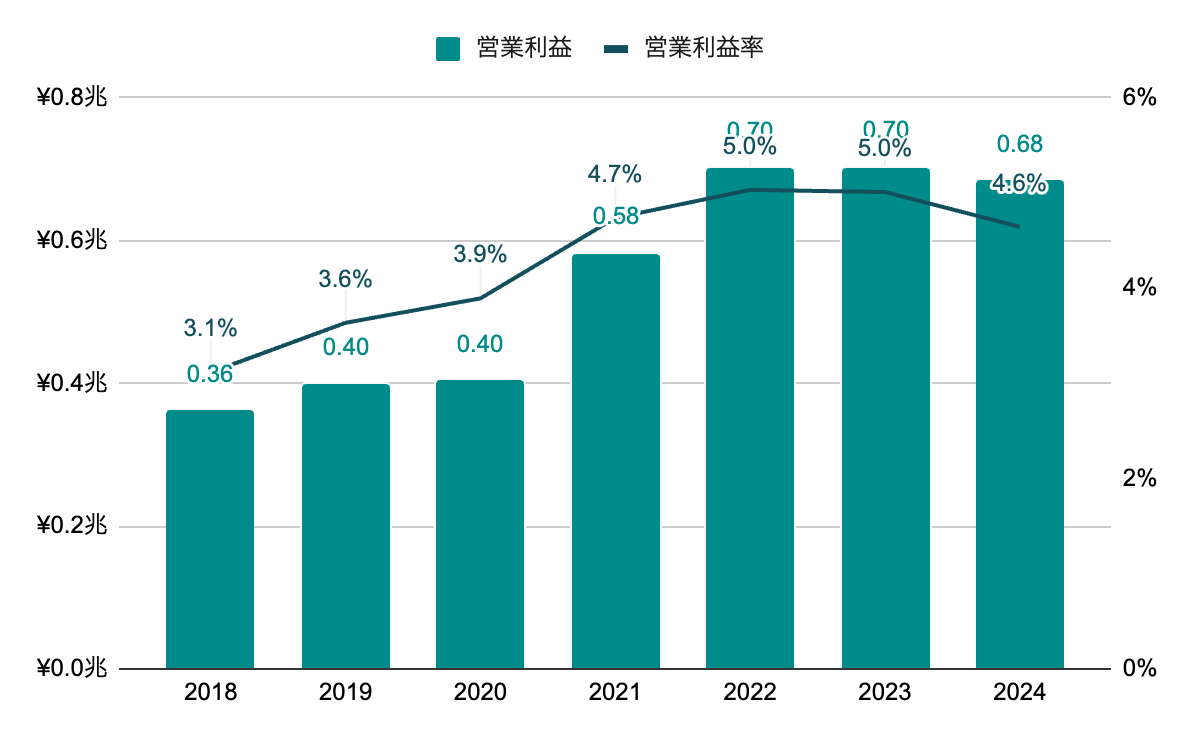

営業利益率

上昇傾向。2021年度以降は、5%前後で推移。

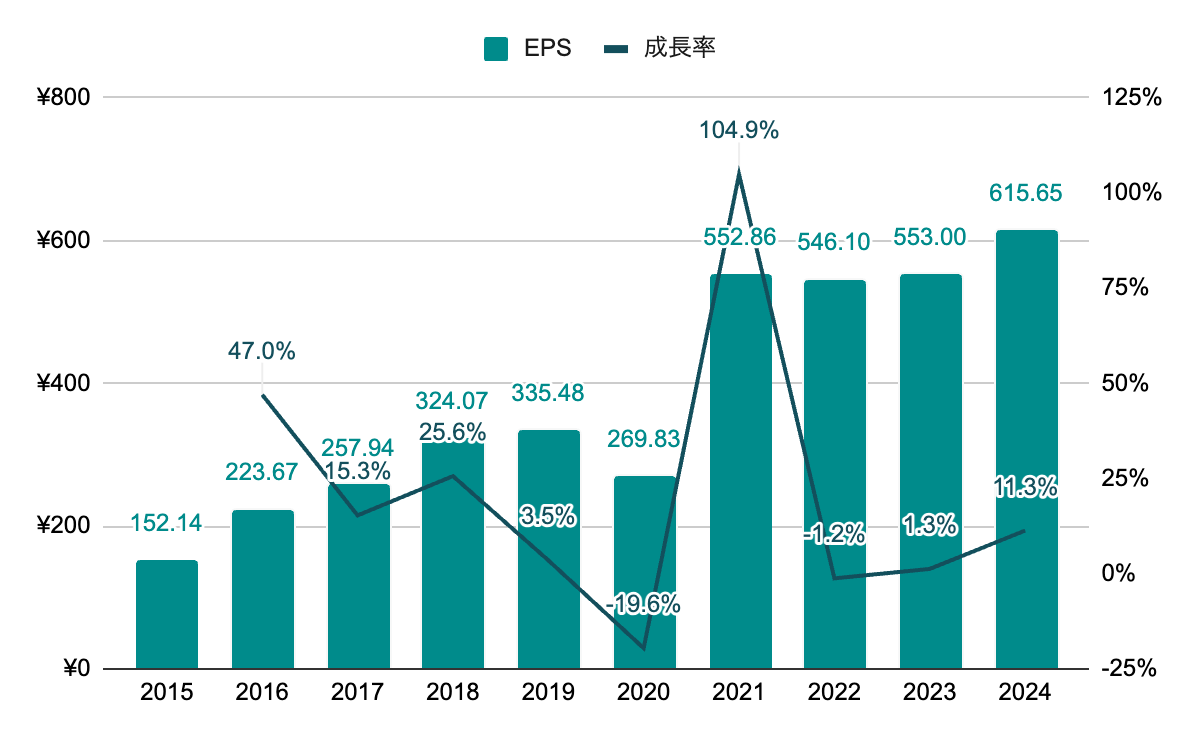

純利益(EPS)

波はあるが、長期的に右肩上がり。10年で約4倍に。2025年度は、638.16円の見込み。

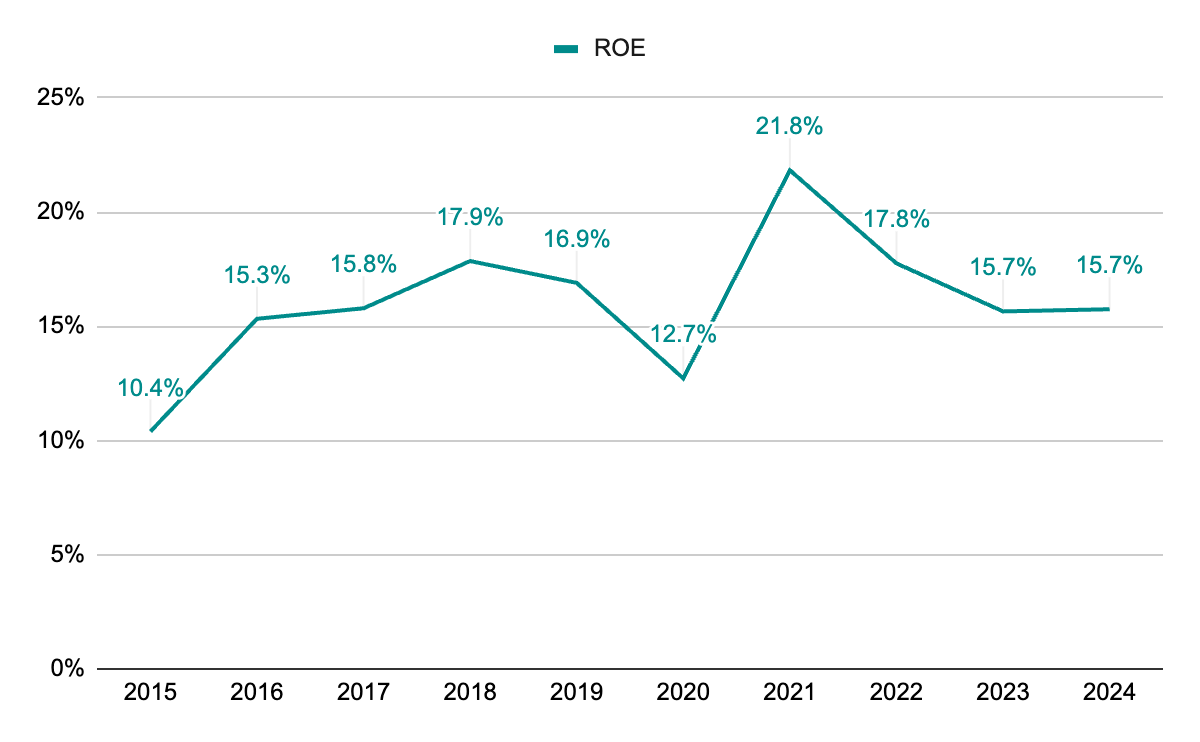

ROE

15%前後で推移。競合と比べ高い水準。

株主還元

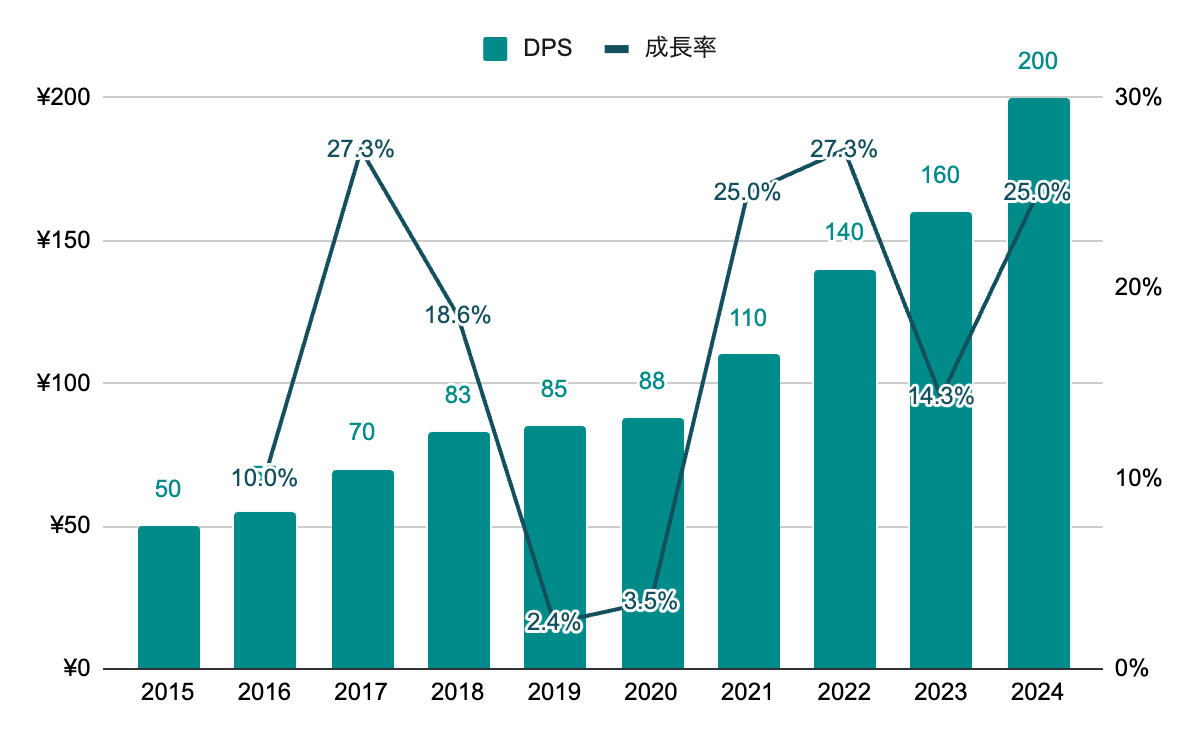

配当(DPS)

10年連続増配。増配率には波があるが、近年は高い増配率で推移。

配当利回りは、2.5~4.0%程度で推移。2024年度末時点では、3.0%程度。

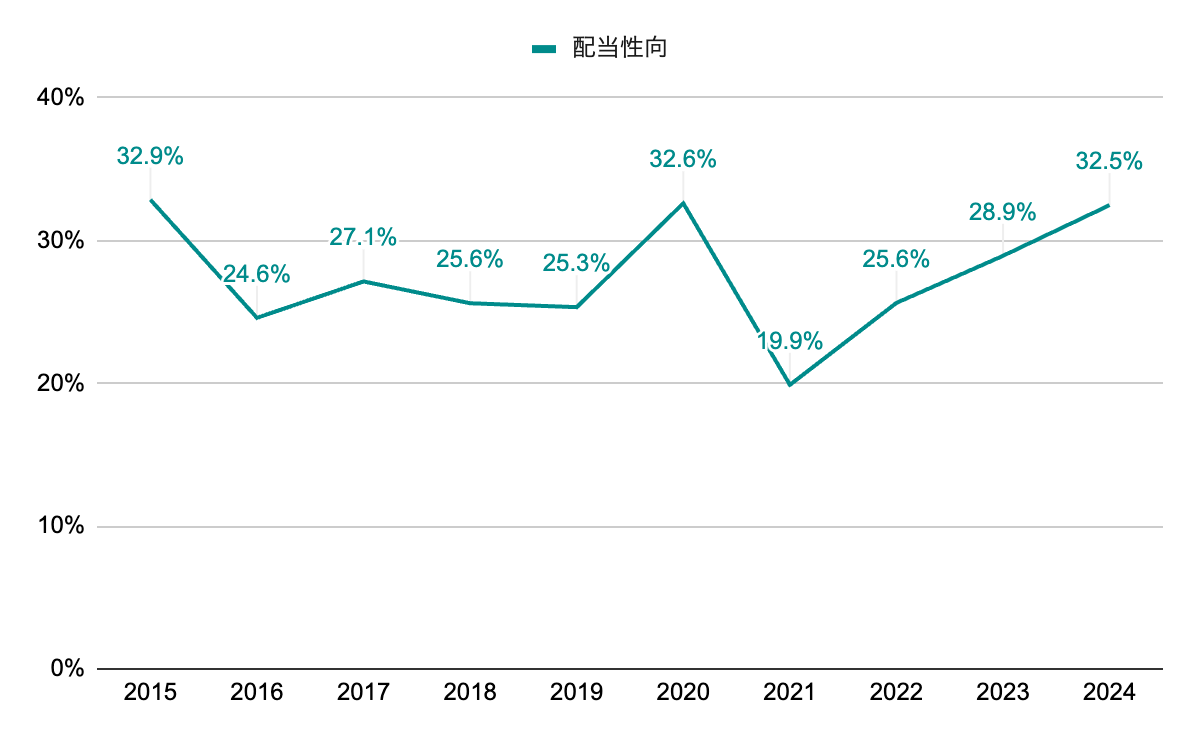

配当性向

30%前後で推移。

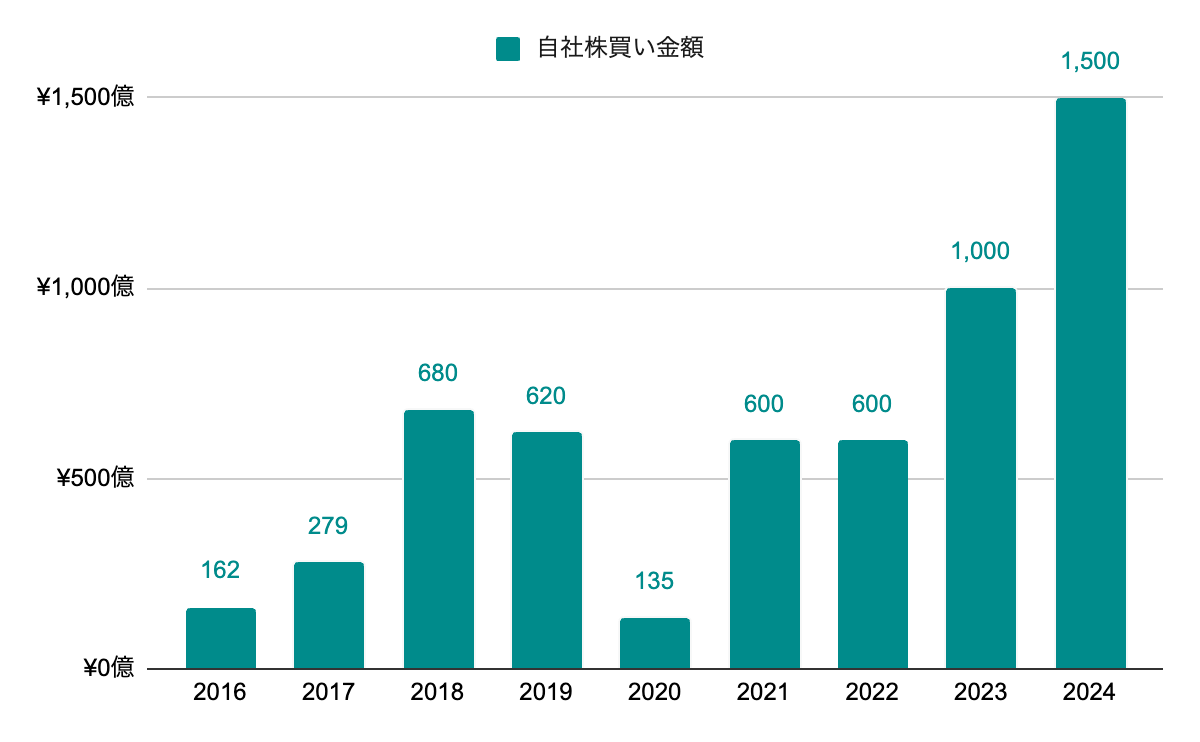

自社株買い

継続して自社株買いを実施。2023年度以降はより積極的に。2025年度は、1,700億円の見込み。

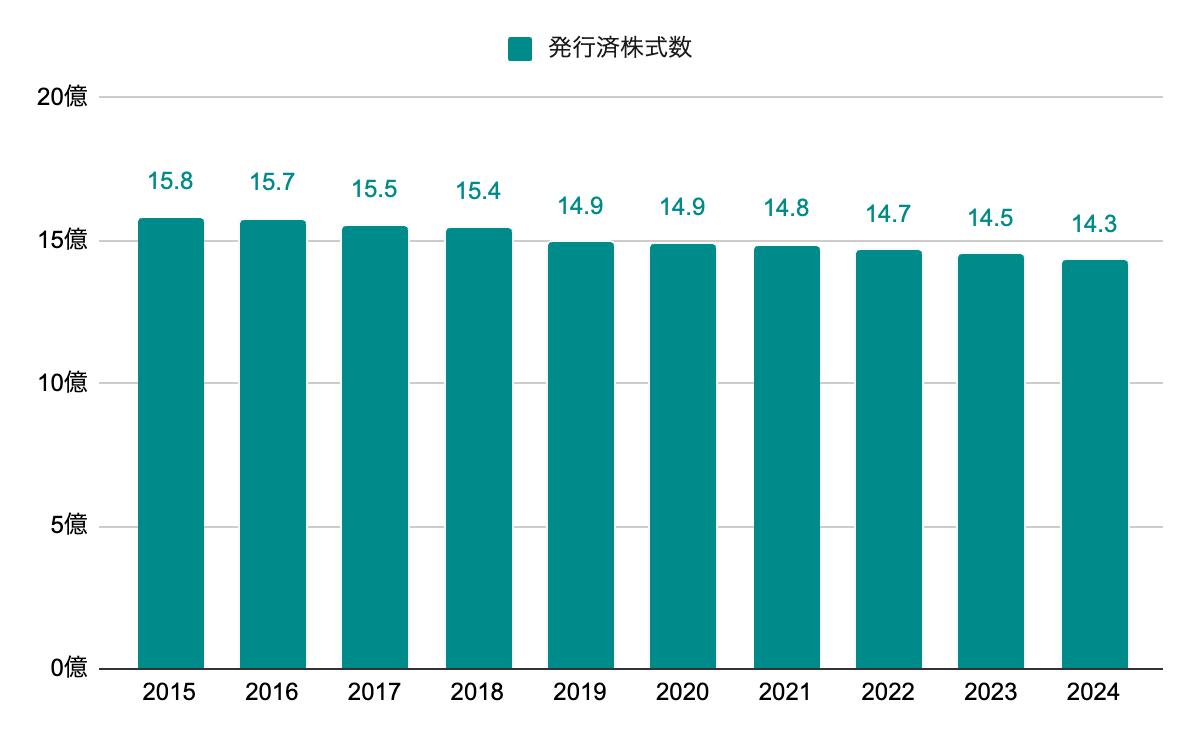

発行済株式数

毎年の自社株買いにより、緩やかだが年々株式数は減少。

株主優待

なし。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 12.9% |

|---|---|---|

| 10年成長率 | 12.5% | |

| DPS | 5年成長率 | 18.7% |

| 10年成長率 | 15.8% | |

| ROE | 5年平均 | 16.7% |

| 10年平均 | 16.0% | |

| 配当性向 | 5年平均 | 27.9% |

| 10年平均 | 27.5% | |

| PER | レンジ | 7~15 |

| 5年平均 | 9.4 |

▫️EPS成長率ベース

EPS成長は波があるので、より長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

615.65 *(1 + 0.125)^ 5 = 1110.8

1110.8 * 9.4 = 10441.2

5年後の株価は10,441.2円となりました。

▫️ROEと内部留保ベース

ROEと配当性向もEPSに合わせて10年平均を採用し、5年後のEPSと株価を求めます。PERはEPS成長率ベースと同様に5年平均を採用します。

615.65 *(1 +(0.160 *(1 – 0.275)))^ 5 = 1065.5

1065.5 * 9.4 = 10015.8

5年後の株価は10,015.8円となりました。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率も波があるためより長期の10年の方を採用します。

200 *(1 + 0.158)+ … + 200 *(1 + 0.158)^ 5 = 1597.9

5年間で1株当たり1587.9円の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2025年3月末の株価7832とします。

(10441.2 + 10015.8)/ 2 = 10228.5

10228.5 + 1587.9 = 11816.3

(11816.3 / 7832)^(1 / 5)- 1 = 0.086

期待収益率は8.6%となりました。

個人的には10%を超えていれば投資対象としてありだと考えています。少し物足りない結果ですが、直近のPERは5年平均より高めですので、現在のPERを維持してくれれば10%は超えてきます。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

非資源分野を強みとしているだけあって、総合商社の中では安定感がありますね。業績が少し悪くなった2020年度に、自社株買いは控えめにしたものの増配を継続したところに株主還元への姿勢が表れていて好感が持てます。2025年度は横ばいの200円か配当性向30%の高い方としていますが、1円でも良いので増配を期待してしまいます。

2022年初め頃に資源関連の銘柄をポートフォリオに加えたくて、色々と物色している中で総合商社に目を付けました。5大商社のIR資料を読み比べ、かなり迷った挙句、伊藤忠商事に投資したのを覚えています。資源なら三菱商事<8058>や三井物産<8031>の方が強いのですが、事業内容やROEの高さ等、企業としては伊藤忠商事の方が魅力的に映りました。

投資なくして成長なし、ということで2025年度も1兆円を上限として成長投資を行うとしています。積極的な投資により、成長を継続してくれればと思います。

管理人は本銘柄を2022年より保有しています。