アップルの2024年年次報告までの情報を基にした銘柄分析です。

バフェットの銘柄選択術を参考にした株価予測も記載しています。

数値は基本的にForm 10-Kを参照しています。

基本情報

| 企業名 | Apple Inc. | |

|---|---|---|

| ティッカー | AAPL | |

| 市場 | NASDAQ | |

| セクター | 情報技術 | |

| 決算期 | 9月 | |

| 指数 | Dow 30 | ⚪︎ |

| S&P 500 | ⚪︎ | |

| Nasdaq 100 | ⚪︎ | |

企業概要

アップルは、革新的なデザインと技術で世界をリードするテクノロジー企業です。iPhone、iPad、Macといったハードウェア製品に加え、App Store、Apple Music、iCloud等のソフトウェアとサービスのエコシステムを構築しています。

高品質な製品と洗練されたユーザーインターフェースが特徴で、熱狂的なファンベースを抱えています。ハードウェア、ソフトウェア、サービスを自社で統合することで、シームレスなユーザー体験を提供し、顧客ロイヤリティを高めています。近年では、Apple WatchやAirPodsなどのウェアラブルデバイス、Apple TV+等のサブスクリプションサービスにも注力し、事業領域を拡大しています。

チャート

ファンダメンタル

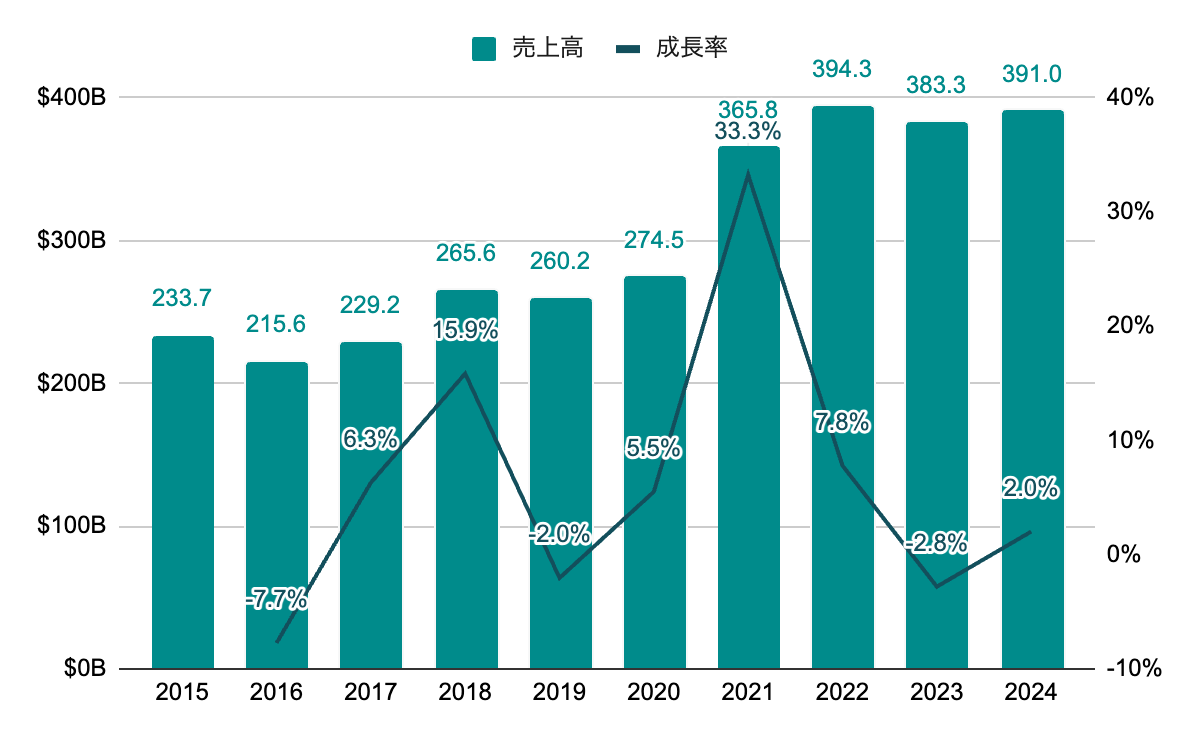

売上高

長期的には成長しているが、直近はほぼ横ばい。

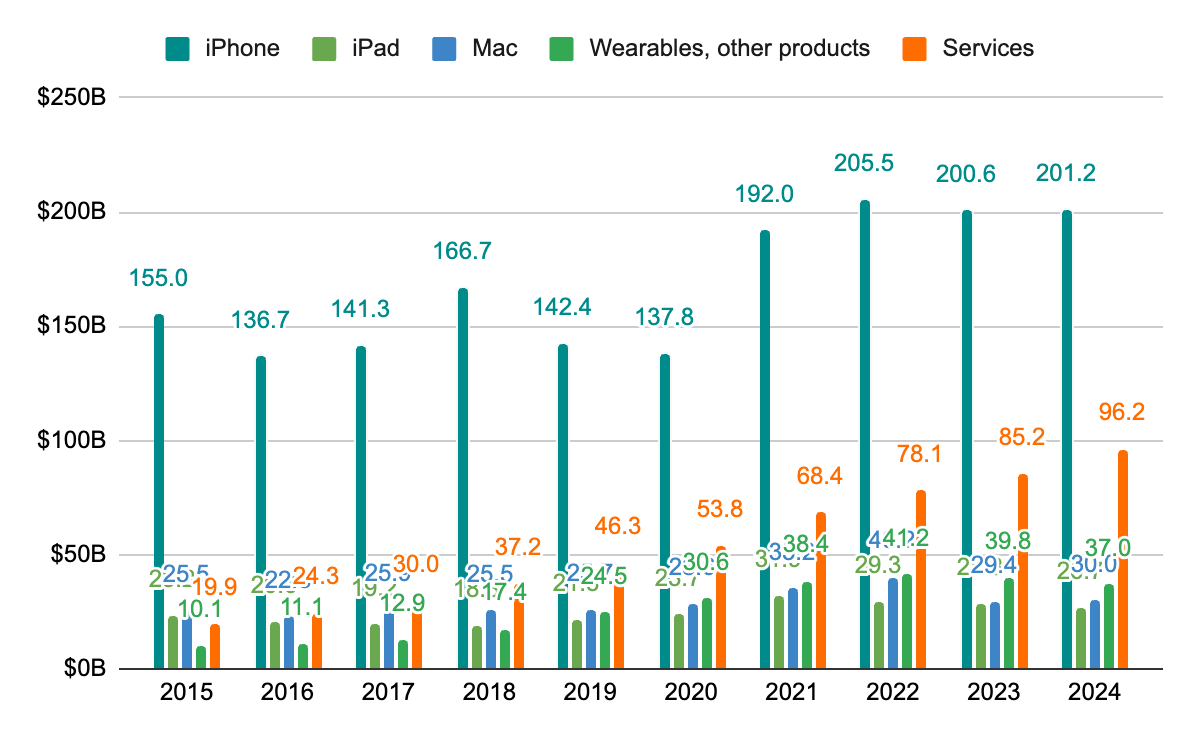

セグメント別売上高

iPhoneだけで売上の半数以上を占める。iPhone、Mac、ウェアラブル等は成長しているものの近年は停滞。iPadは10年前からあまり変わらず。サービスの売上については、毎年2桁超の成長を継続。

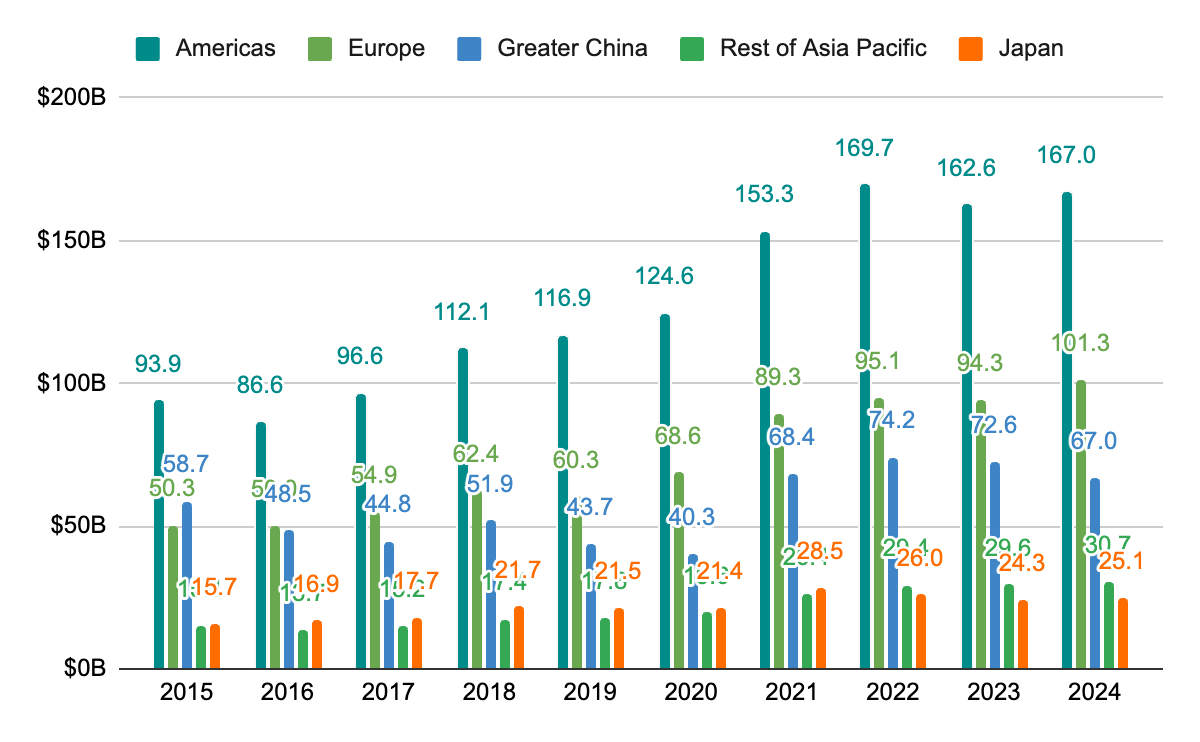

地域別売上高

北米、欧州、アジアで幅広くビジネスを展開。中華圏で2割弱の売上がある。日本はiPhone利用率が高く、個別集計されているが、年々売上に占める割合は減少。

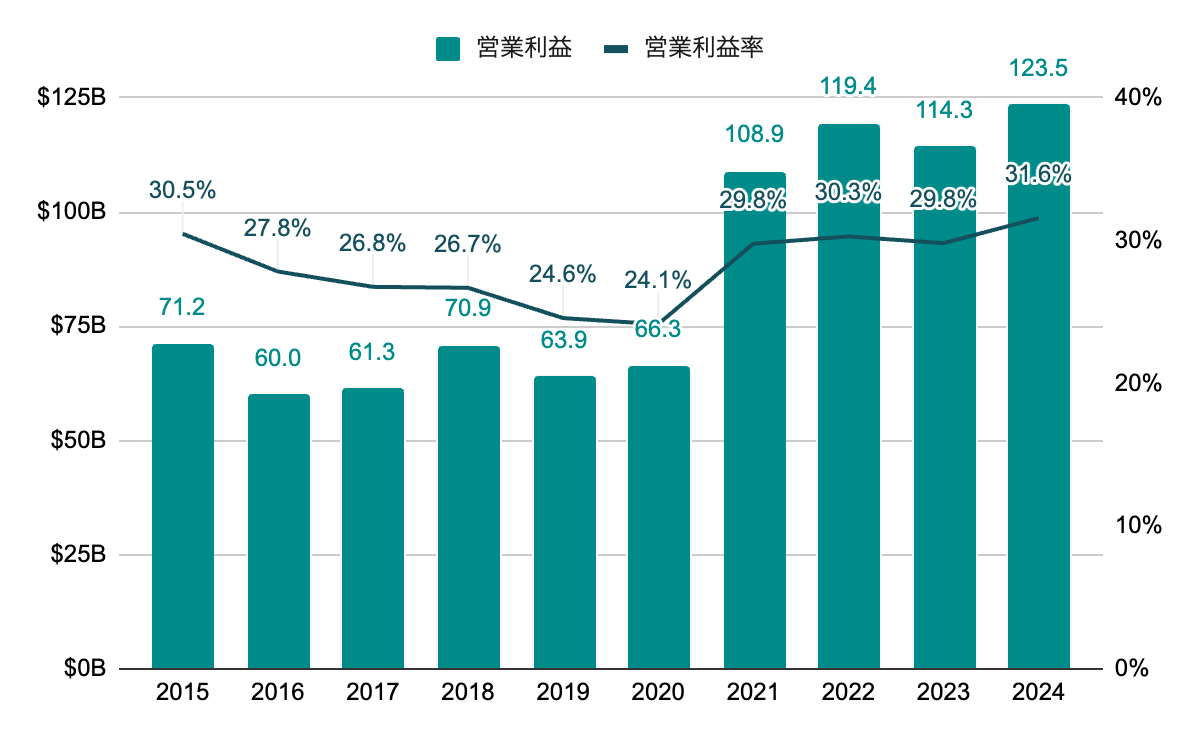

営業利益率

高い営業利益率を継続。近年は30%前後で推移。

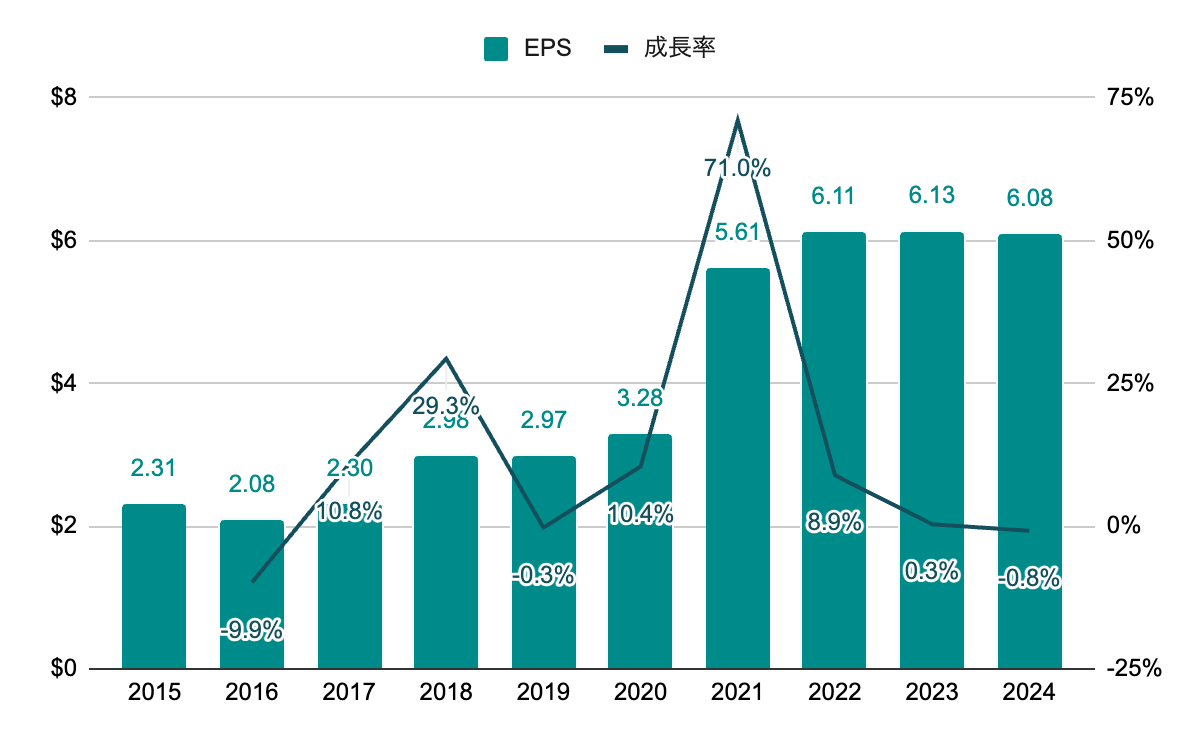

純利益(EPS)

※2020年の株式4分割を考慮。これ以下の数値も同様

2021年に大きく上昇。それ以降はほぼ横ばい。

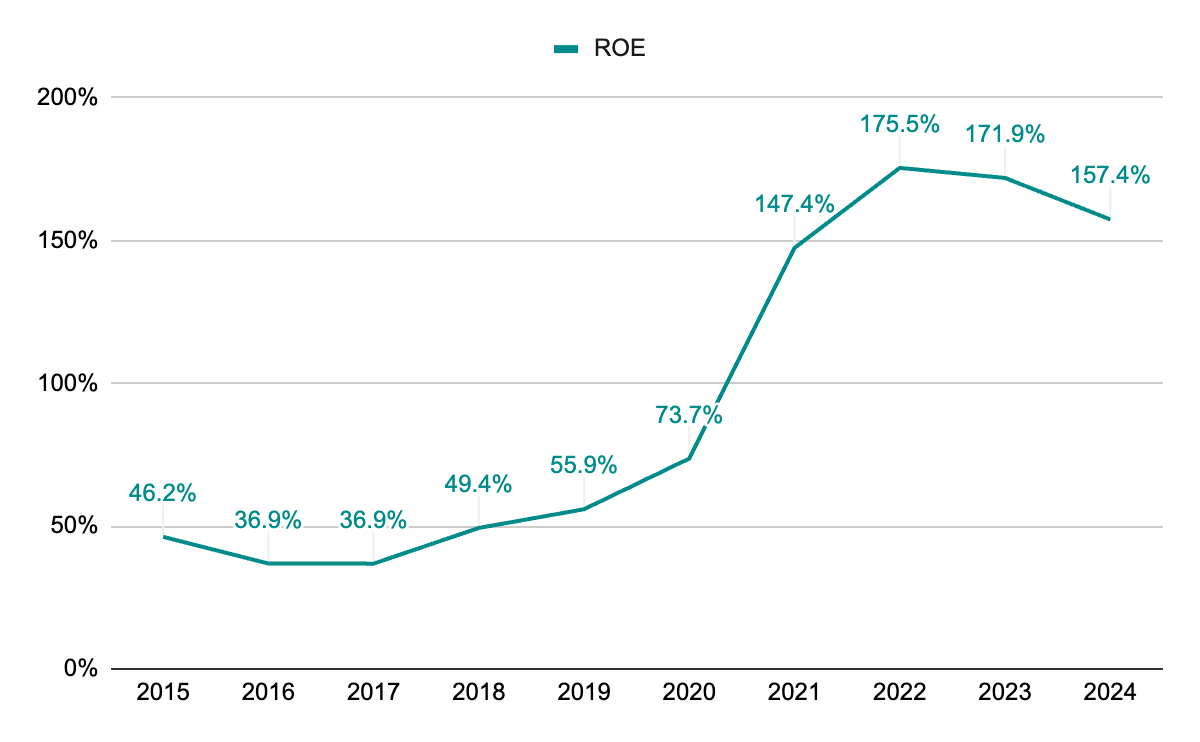

ROE

2021年以降、100%以上と超高水準。財務レバレッジが高い状態が続いている。

株主還元

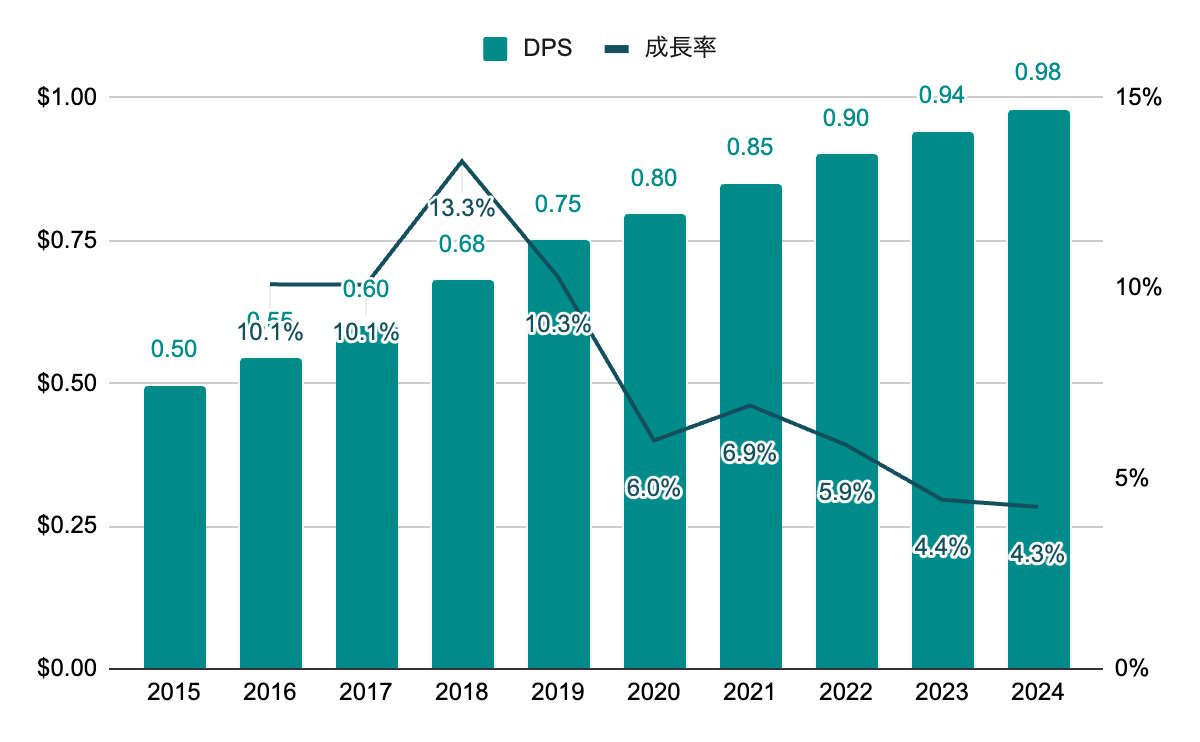

配当(DPS)

連続増配を継続しているが、近年の増配率は低め。

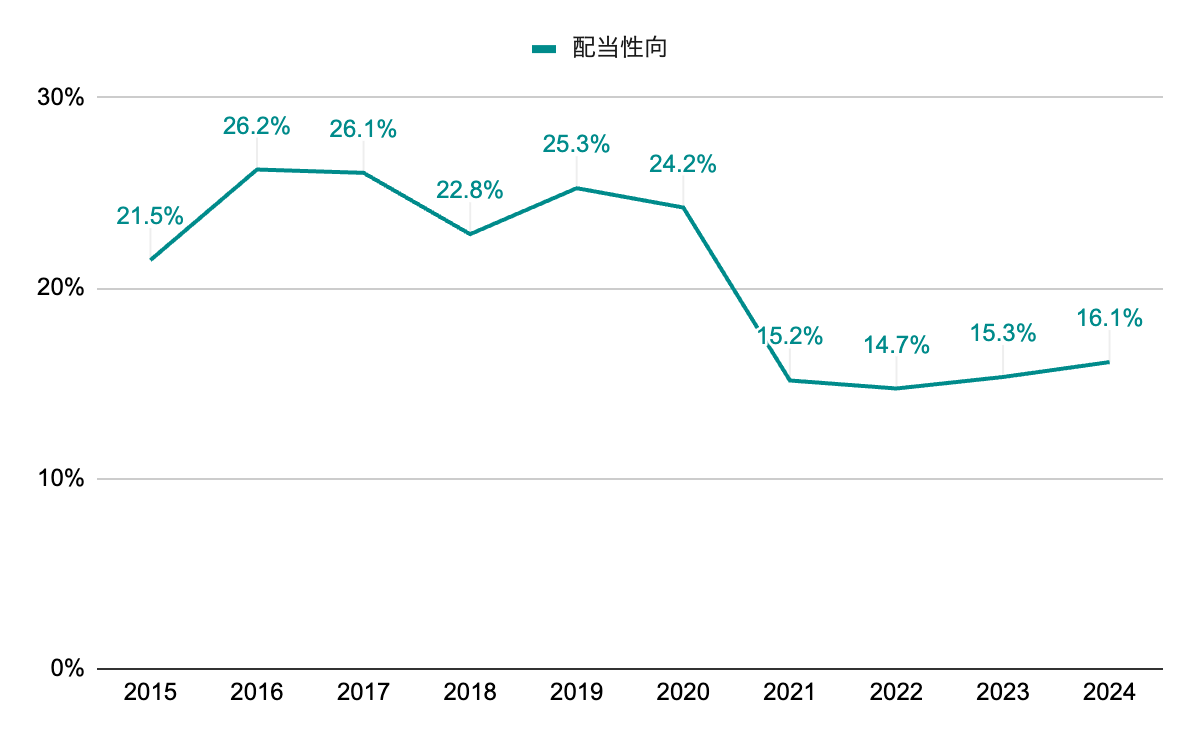

配当性向

近年の配当性向は20%以下と低水準。

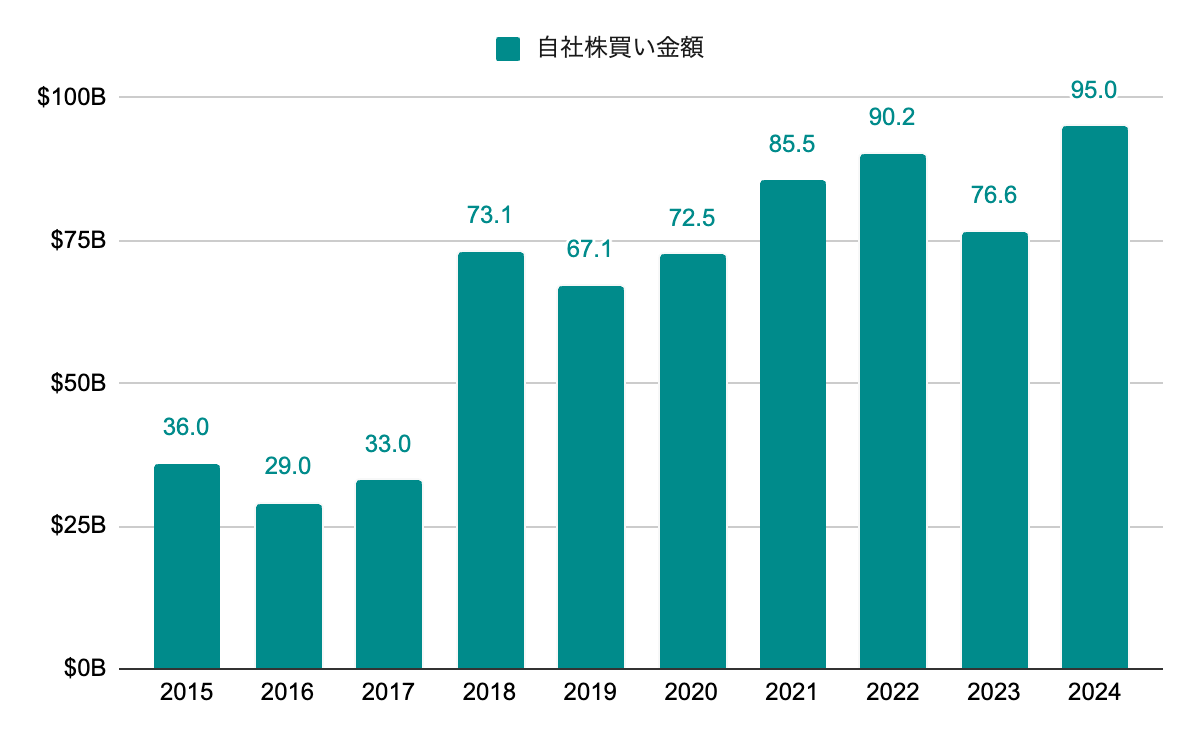

自社株買い

2018年以降、巨額の自社株買いを継続。配当を合わせると総還元性向は毎年のように100%を超えている。これにより純資産が減少し、近年の超高水準のROEを実現。

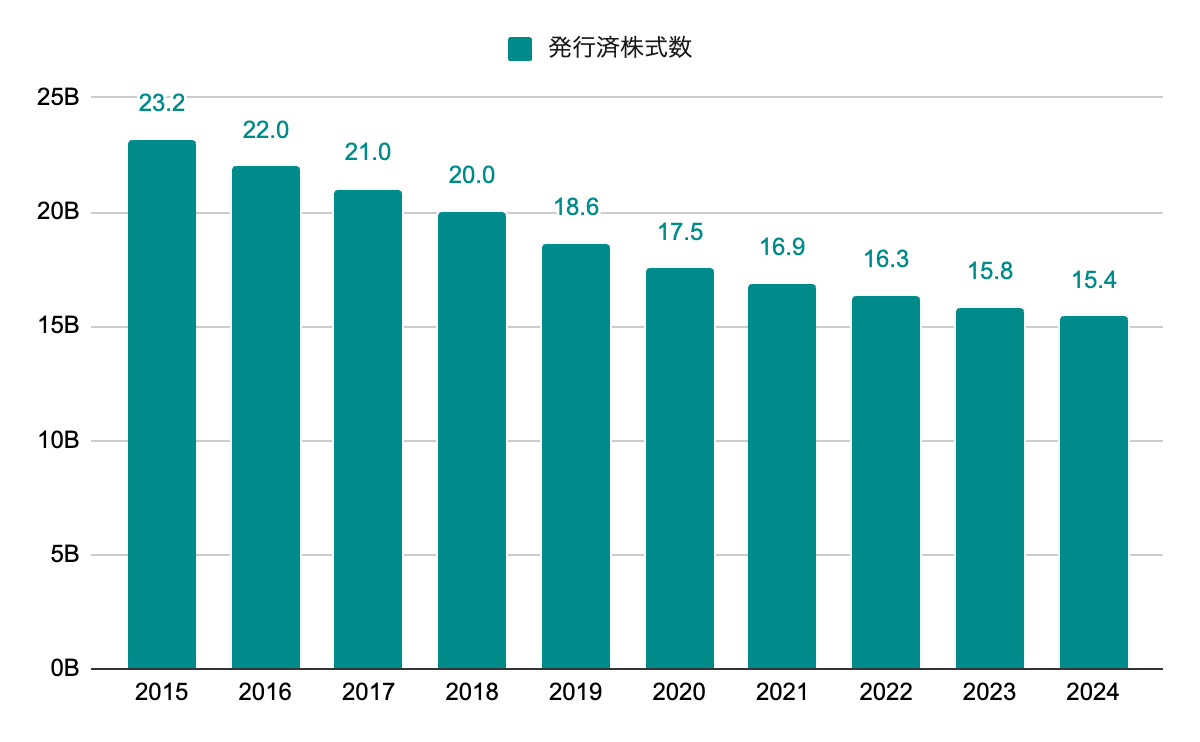

発行済株式数

巨額の自社株買いの結果、年々株式数は減少。

株価予測

以下の数値を用いて5年後の株価と期待収益率を求めます。

| EPS | 5年成長率 | 15.4% |

|---|---|---|

| 10年成長率 | 14.2% | |

| DPS | 5年成長率 | 5.5% |

| 10年成長率 | 8.0% | |

| ROE | 5年平均 | 145.2% |

| 10年平均 | 95.1% | |

| 配当性向 | 5年平均 | 17.1% |

| 10年平均 | 20.7% | |

| PER | レンジ | 15~40 |

| 5年平均 | 29.8 |

▫️EPS成長率ベース

EPS成長はかなり波があるのでより長期の10年成長率を採用し、5年後のEPSと株価を求めます。PERは5年平均を採用します。

6.08 *(1 + 0.142)^ 5 = 11.8

11.8 * 29.8 = 351.8

5年後の株価は$351.8となりました。

▫️ROEと内部留保ベース

純資産の減少によりROEが100%超と異常値とも言える状態なのでこちらは省略。

▫️予想配当

配当の成長率をもとに5年間で得られる配当を求めます。配当成長率も近年の傾向を踏まえ5年の方を採用します。

0.98 *(1 + 0.055)+ … + 0.98 *(1 + 0.055)^ 5 = 5.8

5年間で1株当たり$5.8の配当を得られる計算となりました。

▫️期待収益率

予想株価と配当から期待収益率を求めます。取得価格は2024年9月末の株価233.00とします。

351.8 + 5.8 = 357.6

(357.6 / 233.00)^(1 / 5)- 1 = 0.089

期待収益率は8.9%となりました。

個人的には10%超から投資対象として考えているので、少し物足りない結果となりました。

※上記試算はバフェットの銘柄選択術を参考に独自のやり方を加えた方法を取っています。どの数値を採用するか、PERをどうするかで結果は大きく変わってきますので、一つの分析手法としてちょっとした参考程度に見て頂ければと思います

所感

改めて数値を見てみると、総還元性向100%を超える株主還元、それによる純資産の減少、財務レバレッジの上昇等、攻めた経営をしているなと感じました。自社株買いによる発行株式数の減少も凄まじく、バフェット氏が持っているだけで持分比率が上がっていくと語っていた意味が良く分かりました。

メーカーらしく業績に波があったり、iPhoneに依存していたり(近年はサービスが伸びているが、やはりそれもiPhoneがあってこその部分が大きいはず)、あまり個人的な好みの銘柄ではないですが、ここまで積極的に株主還元してくれれば安心して長期保有できるのかもしれません。

リスクとしては、中華圏の売上比率が高いのと国外に製造拠点があるため、地政学的な面と直近のトランプ関税等が挙げられます。後は強力なブランド力によるロイヤリティの高いユーザーが多いので、ないとは思いますが、何かの問題でブランド力が削がれることが最大のリスクでしょうか。

管理人は本銘柄を保有していません。